zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

149

148

147 146

145

144 143

142

141 140-131

130-121

120-111 110-101

|

^ TOP |

25 juni 2018: "Post-salderen" numero 3: "teruglever" subsidie wordt gemaximeerd ! In navolging van de eerste twee artikelen over het "post-salderings-tijdperk" (basis, effect op energie coöperaties / postcoderoos), komt er een onfris konijn uit de goochelhoed getoverd, waar Wiebes in zijn kamerbrief van 16 juni aan het parlement over zweeg. Genoemde "teruglever" subsidie (de facto: subsidie voor uitsluitend de momentane overschotten van zonnestroom opwek die het net opvloeien, een uitgeklede "FIT", dus), wordt gemaximeerd!

Dit is te lezen in een statement over de invoering van de "teruglever" subsidie van de branche organisatie van de inmiddels al zo'n 50 energie leveranciers in Nederland, Energie Nederland, gedateerd 21 juni 2018.

In dat artikel doet de branche organisatie, die altijd "ambivalente gevoelens" heeft getoond rond het doorslaande succes genaamd salderen van zonnestroom, eerst uit de doeken "waarom salderen ook alweer op de helling moest". Zie artikel voor de gebruikelijke "motivaties" daarbij (ook vanuit hun perspectief).

Vervolgens wordt een tipje van de sluier opgelicht in welke richting de ambtelijke hersencellen de "teruglever" subsidie hadden gedacht.

(1) Maximering subsidie (!)

Ten eerste wordt als een emmer koud ijswater al doodleuk gesteld - en compleet verzwegen door Wiebes in zijn kamerbrief - mijn vetdruk: "bij deze subsidie wordt er een bedrag per teruggeleverde KWh (kilowattuur) uitgekeerd, met een maximum die wordt vastgesteld op basis van de capaciteit die de zonnepanelen hebben". Ik zal het niet hebben over de schrijfwijze van kWh (officieel beginnend met kleine letter "k", zie Wikipedia). Maar over het vetgedrukte deel. Huh? Hoezo, "maximum"? Daar heeft Wiebes het helemaal niet over gehad! Je krijgt dus niet alleen subsidie over je - gemeten ! - overschot. Waarvoor je dus sowieso hetzij een slimme meter, hetzij een "dom digitaal exemplaar" die invoeding en afname kan meten moet hebben (in talloze huizen niet het geval, die dus de nodige problemen kunnen gaan verwachten). Het "te subsidiëren bedrag" wordt ook nog eens "gemaximeerd", zélfs al zou je meer produceren dan dat nog volstrekt onbekende "maximum"! Dat lijkt me niet erg bevorderlijk voor de stimulering van zeer goed presterende PV installaties, omdat de "beloning" daarvoor dus wordt afgestraft ! Anders gezegd: slecht presterende installaties worden hierbij duidelijk bevoordeeld, het loont helemaal niet om "boven de maximering" uit te komen ...

Ook is totaal niet duidelijk hoe ze dat "maximum" dan wel gaan bepalen. Wat is de "leidraad" daar dan voor? Ze gaan toch niet dat achterhaalde "kengetal" van Copernicus Instituut uit 2014 gebruiken (rapport bij RVO), en dus "maximeren op een specifieke opbrengst van 875 kWh/kWp.jaar", mag ik hopen. Want talloze, ook residentiële installaties zitten daar standaard ver boven (zie overzicht Anton Boonstra van Tweakers (2014-2017: 896 - 943 kWh/kWp.jr, in 2017 gemeten over 600 installaties!). Dat zou op voorhand gaan betekenen, dat RVO mogelijk een rekenfactor "moet" gaan hanteren die beslist nadelig voor prima producerende installaties zal gaan uitpakken. Alleen maar om te voorkomen dat er "teveel geld" wordt uitgegeven ? Mogelijk ook omdat er een - waarschijnlijk zelfs te krap - subsidie plafond per jaar wordt vastgesteld voor alle installaties waarvoor beschikkingen worden afgegeven ?

Natuurlijk krijgen die goed presterende installaties wel voor de kennelijk "te maximeren hoeveelheid kWh" de "teruglever" subsidie. Maar niet voor het aantal kWh wat "meer" wordt geproduceerd. Afstraffen van kwaliteit heet dat in mijn optiek. Hetzelfde gebeurt al jaren in de door Min. EZ opgetuigde SDE en SDE "+" regelingen. Dat begon met een "cap" van een onzinnige 850 kWh/kWp.jr onder de eerste SDE regelingen. Tegenwoordig, onder SDE "+", wordt, zelfs voor zonneparken die ver over de 1.000 kWh/kWp.jaar kunnen halen bij goede optimalisatie, gemaximeerd op 950 kWh/kWp.jr. Voor het overschot wordt géén subsidie verstrekt. Dus dan weten we meteen uit welke "koker" deze typisch Hollandse maximering is gekomen.

Een tweede zorgenkind betreft de frase "op basis van de capaciteit die de zonnepanelen hebben". Hoe wordt dat bepaald? Ik ga er niet van uit dat hierbij de totale nominale waarde van alle flashdata van de oorspronkelijke panelen zal zijn bedoeld. Wat eigenlijk het enige correcte uitgangspunt zou mogen zijn. Die worden in Nederland, i.t.t. in een land als Duitsland, bijna nooit verstrekt aan particulieren, alleen hopelijk (!) de optelling van de nominale "sticker" capaciteit van de geleverde panelen. Die hebben altijd een "tolerantie op een gemiddeld vermogen". Vroeger kon dat wel 10 procent negatief of positief afwijken van "het sticker gemiddelde" (zonnepanelen van Polder PV!). Moderne systemen kennen vaak een "plus" tolerantie (minimaal geleverd vermogen, kan hoger zijn per paneel, maar zonder geleverde flashdata niet te bepalen wat totale effect dan is). Een tolerantie die verder ook nergens is "voorgeschreven", en waarvan dus door willekeurige leveranciers van kan worden afgeweken. Sowieso is de kennis bij burgers, en, helaas, zelfs bij sommige leverende partijen, extreem slecht, hoe zo'n systeem vermogen moet worden bepaald. Bekend zijn de talloze foute data entries op data portals, en, veel erger nog, als invoer in de website energieleveren.nl "ten bate van het PIR register van de netbeheerders". Ook al wordt de "schuld" daarvoor vaak in de schoenen geschoven van de vaak van niets wetende particulieren, er worden ook al massaal door installerende partijen, dergelijke ingaves gedaan (zeker in de huursector, waar het om hele huizenblokken tegelijk kan gaan). Ik geef u geen garantie dat die leverende partijen géén fouten maken bij die ingaves. Probeert u zich voor te stellen dat dergelijke fouten ook doorsijpelen in de monumentaal exploderende data portals van RVO, en er zitten (ernstige) fouten in die capaciteit opgaves. Die gaan onherroepelijk "consequenties" hebben voor de uit te keren (maximale) subsidies. Ik denk niet dat situaties "ten nadele van" de zonnestroom invoeder er al te makkelijk uit gehaald zullen gaan worden (even de gigantische work-load bij RVO daarbij voor het gemak vergetend) ...

Oudere installaties - documentatie zoek

Daarbij komt ook nog dat er duizenden installaties draaien in Nederland, velen daarvan mogelijk al 1 of meerdere malen van eigenaar gewisseld, waarvan totaal niet meer is te achterhalen wat de capaciteit van de generator is (anders dan het dak op gaan, panelen losschroeven, en hopen dat je een leesbaar etiket tegenkomt), als de oorspronkelijke papierwaren van de aanschaf verloren zijn gegaan of kwijtgeraakt. Hoe gaan de RVO ambtenaren straks om met dergelijke zeer goed voorstelbare situaties - en wel in xx duizendvoud ?? Gaat er dan weer een totaal willekeurig "forfait" worden toegepast, zoals de Belastingdienst doet bij teruggave van btw ?? Klinkt niet erg rechtvaardig allemaal, en is voer voor talloze lastige vragen aan en felle discussies met een nu al overwerkte subsidie verstrekker. En mogelijk het nodige parlementaire schuim op de mond als er weer kamervragen zullen worden gesteld in de Tweede Kamer, en de vragensteller weer eens met de nodige ambtelijke dood-doeners het riet in zal worden gestuurd ...

(2) Subsidie per jaar afgebouwd

Ook niet goed op te maken uit de oorspronkelijke brief van Wiebes. Ten eerste staat expliciet in het bericht van Energie Nederland, dat het subsidiebedrag ("teruglever" vergoeding) lager zal gaan zijn dat de oude situatie bij het salderen van zonnestroom. Maar ook, en dat is een tweede duidelijk punt van aandacht, "De vergoeding voor de elektriciteit die zij extra opwekken wordt geleidelijk afgebouwd waarmee een schokeffect wordt voorkomen". Dit is een zeer duidelijke vingerwijzing, dat er geen "stabiele feed-in vergoeding voor uitsluitend zonnestroom overschotten" komt, maar dat hij per jaar zal worden afgebouwd. Ook hier een fundamenteel verschil met het Duitse systeem, waar het nog steeds zo is dat nieuwe installaties jarenlang weliswaar een lager "instaptarief" kregen dan de oudere. Maar het nieuwe instap tarief werd wel voor 20 jaar vastgesteld, en daar kon / kan de wetgever of de netbeheerders (de meer dan 800 die in Duitsland de "Einspeise Vergütungen" uitbetalen, i.t.t. straks dat éne instituut genaamd RVO in NL) niet meer aan komen. Dus ook hier weer: een "Hollands model" met ingebakken onzekerheden. De enige zékerheid lijkt te zijn, dat het NIET bevorderlijk zal zijn voor hoog kwaliteitsbewustzijn (vanwege de maximering van de subsidie per installatie), én de subsidie wordt gegarandeerd per jaar minder. Zelfs al zou je accepteren dat de salderings-regeling "er aan zou moeten" (om wat voor reden dan ook), het eindresultaat zal beslist financieel slechter uitpakken, dan in de bestaande situatie. Hoevéél slechter, weten we nog niet, omdat er nog niets over getallen of percentages is gepubliceerd.

Hoe gaat dat allemaal in zijn werk?

RVO gaat beschikkingen (aan particulieren e.a. kleinverbruikers, totaal mogelijk in de honderdduizenden lopend, afhankelijk van de "respons") afgeven "inclusief het maximum aantal kilowatturen wat terug geleverd mag worden". Let op het woordje "mag", wat ook nog helemaal verkeerd kan worden uitgelegd (nl: fysieke overschot beperking), maar wat volgens mij niet in de bedoeling ligt (anders mag wat mij betreft de pleuris uit gaan breken). RVO geeft aan de netbeheerders door "dat" er een beschikking is afgegeven, én geeft "het maximum aantal kilowatturen" door (...). De netbeheerder legt deze gegevens vervolgens vast in "het aansluitingen register". Dat kan niet anders zijn dan het al jaren functionerende EAN Codeboek register van Energie Data Services Nederland, EDSN.

Vervolgens kunnen de energie leveranciers, die toegang hebben tot dat portal, "vaststellen" of er daadwerkelijk "een beschikking" is, en "wat de maximering van het aantal kilowatturen is waarover subsidie mag worden uitbetaald". Dan volgt een vrij onzinnige opmerking dat het voorschotbedrag van de leverancier (omlaag) aangepast zal worden op basis van die gegevens. Onzinnig, omdat die honderdduizenden installaties, die meestal al langer dan een (paar) jaar draaien, al lang een aangepast voorschot zullen hebben gekregen omdat ze netto op jaarbasis sowieso al (veel) minder stroom afnamen op hun aansluiting. Dus de onzinnige opmerking dat voor "de consument het financiële effect van de teruglevering direct is terug te zien" zal uitsluitend gelden voor de nieuwkomers: de mensen die bij invoering van de regeling net zonnepanelen zullen hebben gekocht.

Wel zal uiteraard "de totaal uit te keren subsidie voor de terug geleverde kilowatturen worden vermeld op de energienota", wat een open deur is. Maar wat beslist géén "open deur" is, is de opmerking, dat de leveranciers daarbij "rekening [houdt] met het maximum". Dat is nieuw, en dat gaat zeker voor goed producerende installaties beslist pijn doen.

De leveranciers houden vervolgens weer hun handje op bij RVO, om de door hen dus vooraf betaalde subsidies weer via het zoveelste reken circus terug te krijgen. Ergo: de leveranciers worden voor de zoveelste maal als "bank" gebruikt door de Staat der Nederlanden. En veel, bij vergissingen erg dure risico's, worden voor de zoveelste maal op hun bordje gelegd. Als het fout gaat, heeft het Ministerie van Financiën, die uiteraard de grootste voordelen geniet van deze hele - nog compleet op te zetten - operatie, uiteraard maar een reactie: "ons pakkie an niet, hadden jullie maar beter op moeten letten".

Geen beschikking? Dan ben je de sjakie > marginaal "verdien model" !

Uit bovenstaande volgt zeer expliciet wat het gevolg zal zijn als je om wat voor reden dan ook (a) geen beschikking zúlt aanvragen bij RVO, of, (b) je om wat voor reden dan ook, waarvan de hoogte van de jaarlijks vast te stellen subsidie plafonds de belangrijkste zal zijn, naast het potje zult gaan piesen, omdat je aanvraag door RVO zal worden afgewezen. Dan krijgt jouw installatie dan ook géén "ja vinkje" (meer) in het EDSN register (geen beschikking). Je krijgt van je leverancier derhalve in het geheel geen subsidie, ook al heb je een slimme meter, óf een digitale ("domme") meter die invoeding op het net registreert. Gezien de uitdrukkelijke intentie van het kabinet, "salderen wordt ingeruild voor een teruglever vergoeding", gaat salderen expliciet in Wet "verboden" worden. Zul je dus in het geheel niet meer door de leverancier voor je zonnestroom productie worden "gesaldeerd". Wat betekent, dat je alle normaliter over elke kWh betaalde belastingen (energiebelasting, SDE heffing / ODE, én btw over die posten) niet meer krijgt verrekend. En blijft er als énige verdienste voor je zonnestroom productie over: (1) direct eigen verbruik van je zonnestroom in-house. Dat is bij de meeste huishoudens een bescheiden deel op jaarbasis. Vaak wordt slechts maximaal zo'n 30% van de eigen opwek op jaarbasis in eigen huis direct verbruikt. De rest vloeit het net op. Voor "die rest" krijgt u hopelijk (als het betreffende artikel niet ook alsnog uit de Wet wordt gesloopt) slechts het miezerige deel "levering" inclusief de btw daar over "uitgekeerd" van uw leverancier. Als u tenminste - op tijd - duidelijk heeft gemaakt dat u dat levert, want uit zichzelf zal de leverancier niet iets doen wat in zijn nadeel kan worden uitgelegd. Ook al is 't ie het "wettelijk verplicht".

Bij Vattenfall / Nuon is het "grijze stroom tarief" momenteel ("vasteprijsstroom met blijven loont korting") slechts 5,84 ct/kWh ex btw = 7,07 ct/kWh incl. 21% btw. De momenteel actuele gesaldeerde waarde op jaarbasis is, inclusief energiebelasting, SDE heffing en btw, maar liefst 20,22 ct/kWh incl. btw. Dus een factor 2,9 maal zo hoog !

Ergo: als u geen beschikking voor de "teruglever" subsidie heeft, bent u de l*l. Uw "verdienmodel zonnepanelen" zal verschrompelen waar u bij staat.

En dan heb ik het nog niet gehad over al die huishoudens die buiten hun schuld om bij de invoering van de "Wet teruglever vergoeding" (of whatever) nog niet over een meter beschikken die netinvoeding kan registreren: die zijn ook de l*l, en moeten maar zien wat er voor hen "gerepareerd" of in de vorm van een "overgangsregeling" verzonnen zal gaan worden...

Uitstel? Voor hoe lang?

Maar Energie Nederland zal geen branche organisatie zijn als ook zij geen beren op de weg zien. Voor dergelijke zeer diep ingrijpende reken transacties moet er "nogal" wat worden opgetuigd. Zelfs Wiebes had het er in zijn kamerbrief van 16 juni jl. over: "zal de verdere uitwerking ook de komende tijd een intensief proces vragen van alle betrokken partijen om te zorgen voor een goede overgang. In het bijzonder is hiervoor aandacht nodig voor de procesinrichting met RVO, energieleveranciers en netbeheerders". Energie Nederland ziet kennelijk behoorlijk donkere wolken hangen boven dat wat komen gaat. Het "wijzigen" van dergelijke processen kent namelijk zoals gebruikelijk "vaste termijnen", wat in onderhavig geval zou betekenen dat al komend najaar de details én de regeling al helemaal zouden moeten zijn uitgewerkt. Kennelijk voelt de branche organisatie hierbij al de nodige nattigheid. En besluit ze met de volgende - mogelijk historische - bewoordingen:

"Het is dus nog maar de vraag of dit alles op tijd gerealiseerd kan worden. Wellicht dat invoering op een later tijdstip realistischer is".

Bronnen:

Energieleveranciers spelen cruciale rol bij terugleversubsidie (Energie Nederland, 21 juni 2018)

Nagekomen nieuws:

Henri ten Hofte rekent in een onnavolgbare operatie "even" na wat de consequenties zullen zijn van (a) de verschuiving van energiebelastingen van (minder bij) elektra naar (meer bij) gas voor verschillende huishoudens, effecten van de aangekondigde vervanging van "salderen" van zonnestroom voor een "teruglever" vergoeding, én het effect op het verdienmodel bij postcoderoos projecten. Een zeer significante bijdrage aan de maatschappelijke discussie over de energie transitie (incl. "sociale rechtvaardigheid"). Maar liefst 13 heftige bijdragen (24 juni 2018):

https://twitter.com/HeNRGi/status/1010862162460454912

Met name

effecten "mogelijke impact op financieel rendement van €1000,-

geïnvesteerd in zonnepanelen in 2010/2013/2018", leidend

tot conclusie: "Voor bestaande installaties is het belang van

een soepele overgangsregeling evident":

https://twitter.com/HeNRGi/status/1010883295377227776

https://twitter.com/HeNRGi/status/1010887498640306176

Ditto,

postcoderoos: "impact van de geplande energiebelastingschuif

op een collectieve postcoderoosinstallatie gestart begin 2018. Die

was positief en wordt negatief! Ook hier lijkt een overgangsregeling

nodig":

https://twitter.com/HeNRGi/status/1010900728469213184

En verder

Energie-Nederland wil uitstel invoering terugleversubsidie (Energeia, 26 juni 2018, pay-wall)

Het is definitief - salderen in 2020 omgezet in "teruglever" subsidie. Kamerbrief. (Polder PV, 18 juni 2018 ff.)

Tweede deel Kamerbrief "salderen" - positie energiecoöperaties en postcoderoos. (Polder PV, 20 juni 2018)

Nagekomen - meter situatie laat snelle wijziging(en) "salderen" niet (altijd) toe ! (Polder PV, anonieme reactie, 28 juni 2018)

Links naar vele tientallen artikelen op het gebied van salderen, postcoderoos, en "een nieuwe regeling" in plaats daarvan op separate web pagina Polder PV

Het nieuwe salderen (via "laatste" nieuws link: meest recente nieuws bovenaan)

20 juni 2018: Tweede deel Kamerbrief "salderen" - positie energiecoöperaties en postcoderoos. In dezelfde lange kamerbrief van Wiebes van afgelopen vrijdag, die grotendeels over de langverwachte beleidswijziging m.b.t. het "salderen van zonnestroom" gaat (vorige artikel), volgen ook nog enkele pagina's over de positie van de honderden energie coöperaties, en het typisch Hollandse "fenomeen" postcoderoos. Polder PV gaat ook hier weer op enkele aspecten in, voor de inhoud verwijs ik gaarne naar de Kamerbrief zelf.

"Warm

hart"

Wiebes "draagt de ontwikkelingen rond de vorming van lokale

energie coöperaties (inmiddels 392 stuks volgens Hier

Opgewekt) een warm hart toe". Speciaal daarvoor

is destijds (2014) het fenomeen postcoderoos (PCR) ingevoerd

(formeel: "regeling verlaagd [energiebelasting] tarief").

Waarbij mensen zonder eigen dak toch, via participatie in een stichting,

konden genieten van financiële voordelen van investering in 1

of meer zonnepanelen "op een vreemd dak in de buurt". Die

"buurt" werd volslagen arbitrair in de vorm van "postcode

gebieden" gegoten, waardoor soms hele vreemde en onlogische "afgrenzingen"

ontstonden. Die ook verder niet in Wet expliciet werden afgebakend,

maar aan eventuele interpretatie grillen van de betreffende belasting

inspecteur werden overgelaten. Je kon aanvankelijk alleen participeren

in een postcodegebied waar de installatie in stond, of in 1 van de

aangrenzenden 4-cijferige postcode gebieden, die derhalve als geheel

"een postcoderoos" vormen (zoals grafisch te zien bij het

bekijken van het betreffende plattegrondje met de ingekleurde gebieden,

doch qua vorm extreem verschillend per situatie). Na een hoop gesteggel

over de extreem beperkende - en vooral niet financieel aantrekkelijke

- voorwaarden in het begin (er werd nauwelijks gebruik van gemaakt),

is er het e.e.a. gewijzigd in de hele systematiek. En is het nu zelfs

mogelijk om de betreffende installatie in een ander gebied dan in

het centrum van de postcoderoos te laten vallen. Hierdoor ontstaan

ruimere mogelijkheden voor de betreffende coöperaties, en is

het nu zelfs mogelijk om meerdere "buurten" in hetzelfde

project te laten participeren door het perceel in meerdere, elkaar

deels overlappende PCR "rozen" te laten vallen. Aldus ontstaat

een zeer creatief "postcoderoos-boeket", waar o.a. in het

qua belangstelling al zeer succesvolle project op het vliegveld Welschap

in Eindhoven gebruik van wordt gemaakt (artikel

Energeia, pay-wall).

Na moeizame

start, forse groei postcoderoos

Uiteraard was de grootste positieve verandering het vervallen van

het complete energiebelasting tarief (incl. btw), wat in het begin

nog maar een kleiner deel was, voor het door de "in eigendom"

zijnde panelen op vreemd dak geproduceerde stroom die - toen nog deels

- kon worden weg gestreept met het equivalente eigen verbruik op de

eigen nota. Met het vervallen van de complete, hoge energiebelasting

post in 2016 (resulterend in een "nihil" tarief voor die

post; evolutie tarief PCR EB tm. 2018 in

grafiek hier) bleek de postcoderoos wel aantrekkelijk, en werd,

mede door het vele werk wat belangen organisatie Hier Opgewekt hier

in heeft gestoken, en de gestandaardiseerde aanpak van het opzetten

van een dergelijk traject, in relatief korte tijd, dit fenomeen behoorlijk

populair bij de honderden energie coöperaties. Ik heb daar begin

maart dit jaar al gedetailleerd

aandacht aan besteed, tijdens de zoveelste inventarisatie van

mijn PV projecten overzichten. En kwam voor de toen bekende realisatie

op een volume uit van al 117 fysiek opgeleverde PCR projecten, met

een gezamenlijke capaciteit van 8,7 MWp. Inmiddels zit ik zelfs al

op 136 realisaties, met een gezamenlijke capaciteit van ruim 10,5

MWp. In mijn overzicht werd de 10 MWp grens overschreden op

21 mei 2018. Daarnaast heb ik al een gigantische lijst met inmiddels

288 postcoderoos projecten in alle staten van wording en progressie

tot "bijna opgeleverd" aan toe. Sommige daarvan zijn zelfs

nog niet uit te splitsen, en bevatten 2 of zelfs meerdere deelprojecten

van een en dezelfde energie coöperatie (details nog niet bekend).

Postcoderoos

evaluatie (Kwink rapport)

Gezien bovenstaande al publiekelijk door Polder PV bekend gemaakte

data, mag het verwonderen, waarom Min. EZK behoorlijk oude cijfers

van een rapport gedateerd 7 december 2017 aanhaalt, om de "status

postcoderoos" in deze zeer belangrijke kamerbrief op te voeren.

Ze citeren daar een rapport van het in Den Haag gevestigde onderzoeksbureau

Kwink:

"Sinds de start van de postcoderoosregeling in 2014 zijn in totaal 110 projecten gerealiseerd en per oktober 2017 zijn er circa 140 projecten in voorbereiding. Veruit de meeste postcoderoosprojecten zijn gerealiseerd met zonnepanelen op daken van gebouwen. Het totale aantal deelnemers aan postcoderoosprojecten ligt per oktober 2017 op maximaal circa 3.800 burgers en bedrijven."

Ik kon dat aanvankelijk niet controleren, omdat het ministerie eerst vergeten was een link naar het rapport bij hun brief te plaatsen. Dat bleek een omissie te zijn (hij stond kennelijk wel bij de kamerstukken op de website van de Tweede Kamer), en na wat twitter commentaar, verscheen de link pas op 18 juni op de site van het ministerie, naast de kamerbrief link. Daarin inderdaad bovengenoemde data, en veel andere, zonder meer hoogst interessante gegevens over de toen bekende "pool" aan postcoderoos projecten. Waarin kennelijk "de status in oktober van dat jaar" zou zijn weergeven. Vreemd is dat Min. EZK niet even naar de Belastingdienst heeft gebeld om de huidige status op te vragen. Want dat geeft wel weer een iets minder pessimistisch beeld van (a) de realisaties, en, vooral, (b), het grote potentieel wat al in de pijplijn zit m.b.t. postcoderoos projecten. De Belastingdienst zal beslist nog niet al die bijna 300 aangekondigde projecten hebben, omdat veel projecten nog in het planstadium verkeren. Maar volgens mij wel veel meer dan genoemde 140. En mogelijk zelfs meer dan de 136 realisaties die ik nu al heb geteld.

Het rapport blijkt interessante informatie te bevatten (zie ook link onderaan dit artikel). In ieder geval blijkt de in oktober 2017 kennelijk door Kwink "gevonden" max. 3.800 participanten in lijn te zijn met mijn reconstructie van het totaal eind 2017, op basis van wel gepubliceerde gegevens, en een extrapolatie op basis van het project gemiddelde voor het totaal aan projecten. Ik had voor eind 2017 een gemiddelde van bijna 36 participanten per PCR project berekend. Kwink kwam tm. oktober dat jaar op 32 deelnemers gemiddeld. Met mijn berekening kwam ik op eind 2017 op ongeveer 4.070 participanten. Kwink had op basis van data van Hier Opgewekt eind oktober 2017 een gezamenlijk project vermogen van ruim 7,9 MWp berekend. Ik had, met vaak gedetailleerde data per project, deels verkregen van installateurs, deels uit her en der gevonden, specifieke project details, ruim 7,6 MWp staan. Daar zitten twee dunnelaag projecten bij die Hier Opgewekt mogelijk onterecht als kristallijne Si modules hebbende installaties heeft meegenomen. In het laatste rapport Lokale Energie monitor 2017 wordt standaard uitgegaan van 260 Wp kristallijne panelen, waarmee je aardig de fout in kan gaan. Sommige projecten gebruiken zelfs al veel hogere vermogens hebbende zonnepanelen. Al met al lijken de uit mijn berekeningen volgende waarden echter niet zeer sterk te verschillen van de data in het Kwink rapport.

Conclusies

Kwink

Het rapport van Kwink bevat naast de nodige data ook enkele beschouwingen

over de voor- en nadelen van dergelijke postcoderoos projecten, en

trekt daarnaast voor de wat langere termijn een vrij harde conclusie.

Wat doet EZK

met het rapport?

EZK onderschrijft diverse conclusies in het rapport van Kwink, en werkt

deze uit in de vorm van verdere ondersteuning voor lokale energiecoöperaties.

Gezien de complexiteit en het "beperkte perspectief" van de PCR regeling, is Wiebes van plan om ook de ondersteuning van energiecoöperaties op de iets langere termijn op te gaan nemen in "de opvolger van de salderingsregeling", in casu, een vergelijkbare "teruglever" vergoeding als main incentive (i.p.v. de "belasting korting" via een postcoderoos). Daarmee zou een motie van Dik-Faber (Christen Unie) en Mulder (CDA) worden ingevuld. Daarmee zou dus "een regeling" voor zowel individuele, als collectieve initiatieven op lokaties met een kleinverbruik aansluiting ontstaan. Omdat EZK daarbij het gevaar loopt dat er budgettaire problemen kunnen ontstaan, claimt Wiebes dat het uitgangspunt daarbij zal zijn, dat dit samenvoegen niet ten koste zou mogen gaan van de beschikbare middelen voor de "teruglever" subsidie. Hoe hij dat anders kan doen, dan zeer ruimhartig budget voor het geheel te creëren, en dat jaren lang, lijkt me hierbij evident. Anders wordt dat een fopspeen. Mede gezien het gigantische beroep wat er waarschijnlijk op de regeling door alleen al de bestaande huishoudens zal worden gedaan. Zeker de eerste jaren.

Even rust

in de tent voor de coöps - tot 2020

De aanbeveling van Kwink (onder druk van de betrokken coöperaties),

om op korte termijn de vigerende postcoderoos regeling niet (fundamenteel)

te wijzigen, wordt overgenomen. Dus hier kunnen de energie coöps

even diep ademhalen. Veel van de op de planning staande PCR projecten

kunnen kennelijk daadwerkelijk onder de bestaande regels opgeleverd gaan

worden, de komende jaren. Deze adempauze duurt tot 2020, en dan zal ook

hier een fundamentele wijziging in aanpak gaan komen zoals hierboven geschetst.

Andere aanbevelingen van Kwink om op korte termijn enkele verbeteringen

in het PCR mechanisme door te voeren worden echter niet opgevolgd, omdat

de focus van Wiebes juist op de integratie in het "teruglever"

subsidie systeem vanaf 2020 zal liggen.

Wel zal Wiebes ook ingaan op de problematiek van de moeizame start van talloze jonge energie coöperaties, die niet de middelen noch de kennis hebben om een eerste project goed van de grond te krijgen. Samen met het Nederlandse Investerings Agentschap (NIA) en de al vele jaren bestaande duurzame energie organisatie ODE wordt aan een gezamenlijke professionaliserings-slag voor de coöperatieve energie sector gewerkt. Waarbij Wiebes van mening is dat bij de uitwerking hiervan ook provincies en banken een "significante bijdrage" dienen te leveren. Om de kwaliteit te borgen, dient volgens Wiebes, de energiecoöperatie echter beslist een rest-risico te blijven dragen.

Ook heeft Wiebes steun aan (de verdere professionalisering van) de coöperaties via RVO en via Hier Opgewekt (voortzettings-subsidie) toegezegd. Een andere mogelijke maatregel is, naar analogie van andere Europese landen, om bij grote energie projecten, een verplichting in te voeren voor het creëeren van een faciliteit waarbij de lokale omgeving financieel kan participeren in het project. Ook dit gaat Wiebes verder "verkennen". Toezeggingen op dit belangrijke punt zijn er nog niet gedaan.

Energie coöperaties

en SDE

In een laatste vermeende handreiking richting de dominant door

vrijwilligers overeind gehouden coöperatieve energie beweging geeft

Wiebes aan dat hij kritisch zal kijken naar eventueel aangepaste basisbedragen

binnen de SDE "+" regeling (vanaf najaar 2018), voor het belangrijke

segment (kleine) dak-gebonden PV installaties. Waar ook coöperaties

al langer op azen, en daadwerkelijk al, zei het nog mondjesmaat, gebruik

van maken. Vaak in combinatie met diverse vormen van crowdfunding of directe

participatie vanuit de coöperatie zelf. De basisbedragen zijn sterk

omlaag gegaan de afgelopen jaren, en juist in dit zeer belangrijke marktsegment

blijkt externe cq. co-financiering van dergelijke projecten zeer moeizaam,

mede omdat banken het te kleine projecten vinden om in te participeren.

De banken verdienen er niets of te weinig aan, vanwege alle bureaucratische

rompslomp die sowieso voor dergelijke projecten opgetuigd moet worden.

Zeker als er daken "geleased" worden van derde partijen, moet

er een hoop ingewikkeld papierwerk worden geregeld, waar flinke extra

kosten mee gepaard gaan (hoop juridische rim-ram, ingewikkelde contracten,

etc.). Hier dreigt dus de toegang van (vaak nog zeer jonge) coöperaties

op dit belangrijke terrein geblokkeerd te worden, vanwege te hoge financiële

(en organisatorische) drempels. Wiebes suggereert dat hij daar wat aan

wil doen, door iets aan de basisbedragen voor de (kleinere categorie ?)

rooftop systemen te twitchen.

Hij stelt echter, dat hij beslist geen "aparte categorie" voor coops binnen de SDE "+" gaat creëeren, zoals destijds in een motie van Mulder van het CDA (14 december 2017) gevraagd. Hij stelt in een kromme redenering, die er niets mee te maken lijkt hebben, dat dit "tegen het techniekneutrale karakter van de SDE+" zou ingaan, en dat "doelgroepenbeleid zich niet goed leent voor deze generieke regeling". Dat zou "de" reden zijn, om niet via de SDE "+" ruimte te maken voor de energiecoöperaties. Maar om deze, eventueel met afwijkende tariefstellingen (?), wel te laten "meeliften" met de nieuw in het leven te groepen "teruglever" subsidie regeling zoals die vanaf 2020 ook voor particulieren zou moeten gelden.

Wel claimt Wiebes dat, aangezien hij wil meewerken aan de professionalisering van de energie coöperaties, en hun aanloopkosten wil helpen verminderen, een gevolg ervan zou kunnen zijn, dat de coops alsnog SDE "+" projecten zouden kunnen aanvragen doordat ze "voor een scherper (lager) basisbedrag zouden kunnen instappen". Hoe dit zich verhoudt tot alle andere partijen, die sowieso ook omlaag moeten gaan in de continu neerwaarts gestelde basisbedragen, en dus ook al "op het scherpst van de snede" zouden moeten aanbieden, waardoor dit vermeende voordeel voor de financieel armlastige coops (zonder andere financiële bronnen als buffer of risico afvanger, die concurrerende aanvragers meestal wél hebben) als sneeuw voor de zon zal verdwijnen, vertelt de heer Wiebes er niet bij.

Bizar - een

curieuze aangekondigde aanpassing van de SDE "+" regeling

Het meest bizarre onderdeel van deze paragraaf is echter midden in de

tekst in een soort onschuldige "side-note" opgenomen. Letterlijk:

"In aanvulling

daarop zal ik onderzoeken of de ondergrens van 15 kW voor zon-PV in de

SDE+ verhoogd kan worden om ervoor te zorgen dat de grens tussen grootverbruikers

(die gebruik kunnen maken van de SDE+) en

kleinverbruikers (die gebruik kunnen maken van de postcoderoosregeling

of de salderingsregeling en vanaf 2020, van de terugleversubsidie) op

het juiste niveau ligt."

Wat is dit voor curieuze redenering? Wat is in dit opzicht eigenlijk "een juist niveau" ?? Hier lijkt mij toch echt iets anders aan de hand, dan een volstrekt kunstmatige "scheiding" aan te brengen tussen het al even artificiële (niet in het buitenland bestaande) onderscheid tussen zogenaamd "klein" of "groot" verbruik (KVB resp. GVB) in ons land. Sowieso moet je voor participatie in (de nieuwe opzet van) de SDE "+" al sedert SDE 2012 een grootverbruik aansluiting hebben. Of je nu veel verbruikt of niet, wil je om wat voor reden dan ook een vette PV generator op je dak, moet je zo'n nieuwe (dure) aansluiting laten aanleggen.

In de kamerbrief voor de openstelling van SDE 2012 werd zelfs al expliciet aangegeven, dat er met de introductie van deze nieuwe verplichting, al een scherp onderscheid tussen kleinverbruik en grootverbruik wérd gemaakt. In de bewoordingen van toenmalig minister Verhagen van EZ:

"Op die manier maak ik een heldere scheiding tussen installaties die kunnen salderen en installaties die gebruik kunnen maken van SDE+. Het afgelopen jaar is namelijk gebleken dat de mogelijkheid van salderen al voor veel zonne-energie-installaties rendabel kan worden toegepast op basis van de bestaande salderingsregels. Voor installaties die zijn aangesloten op een grootverbruikersaansluiting kan niet worden gesaldeerd. Die projecten komen in aanmerking voor SDE+."

Dus die "heldere scheiding" was al gemaakt, in ministeriële bewoordingen. En nu wordt die al "niet helder" meer bevonden door ambts-opvolger Wiebes? Dat lijkt mij nogal ver gezocht.

Het aanleggen van "benodigde" GVB aansluitingen gebeurt zelfs al massaal in het grote boerderijen project van Friesland Campina i.s.m. bekend project ontwikkelaar GroenLeven uit Heerenveen: al die 654 boerderijen (met beschikkingen uit twee SDE "+" rondes), die beslist nog niet allemaal een GVB aansluiting hadden, krijgen er een, ómdat ze een SDE beschikking hebben gekregen (en dat de expliciete intentie van de aanvragers was, die waarschijnlijk onder die expliciete voorwaarde de zegen heeft gekregen van RVO). Dus dat is alleen maar om aan de (aangescherpte) SDE "+" voorwaarden te voldoen.

Daarnaast gebeurt het vaak genoeg dat er op daken van "grootverbruikers" kleine PV projecten worden gerealiseerd, die net zo goed zouden "passen" op een kleinverbruik aansluiting. Al dan niet met SDE "+" subsidies, of een beroep op de EIA regeling, of zelfs louter uit oogpunt van maatschappelijk verantwoord ondernemen. Die trend zal continueren, en Wiebes kan daar helemaal niets aan doen. Zonnepanelen mag je overal probleemloos op de daken leggen, klein of groot, en alles er tussen-in (alleen voor monumenten, een totaal ondergeschikte niche-markt, is een vergunning nodig).

Power begrenzen

- oprekken van potentie KVB

Met creatieve oplossingen verwatert de grens tussen "klein"

resp. "groot" verbruik sowieso al enkele jaren, ongeacht "subsidie

regime". Die kan deels al met power begrenzers worden afgevangen,

waardoor bijvoorbeeld een 3x 80 ampère aansluiting (KVB) een forse

generator tussen de 50 en 60 kWp, bij "oost-west" wellicht zelfs

hoger, kan hebben (pieken worden in de zomer "geschoren", voor

de rest van het jaar, en in de ochtend- en middaguren, staat de installatie

op hoog vermogen te draaien). Installaties die nog steeds zonder problemen

onder een eventuele SDE "+" beschikking aangevraagd kunnen worden.

Omvormer fabrikant SMA heeft zelfs uitgebreide

informatie over een zogenaamde "dynamische vermogens-regeling",

waarbij bijvoorbeeld op een KVB aansluiting een maximale hoeveelheid vermogen

aangesloten kan worden, en bij dreigende overproductie, de omvormers automatisch

worden afgeknepen, zonder netproblemen of overload toestanden.

En met komende, steeds goedkoper wordende opslag mogelijkheden, is hier waarschijnlijk nog wel verder in te "schuiven". Steeds grotere dak oppervlaktes cq. capaciteiten mogelijk, waarbij piek producties van de PV installaties tijdelijk in accu's worden afgevangen. Al met al maakt dit, dat het "verschil" tussen KVB en GVB artificieel blijft, en dat vanwege de technogische ontwikkelingen, dat "verschil" ook blijvend arbitrair zal blijven. Een kunstmatige "grens" daar tussenin proberen te gooien vanuit het oogpunt van "subsidies" of "markt segmenten", blijft zinloos.

Wiebes lijkt dus met deze vreemde move, die niets met het al dan niet toelaten van een aparte categorie voor energie coöperaties in de SDE systematiek heeft te maken, op iets anders aan te sturen. Ik vermoed dat het te maken heeft met de gigantische werkdruk bij de SDE regelingen (en vele andere subsidies) uitvoerder RVO.

Mogelijk andere

reden om ondercap SDE "+" op te hogen

Als we de recente totale gros-lijst van voorjaar 2018 van RVO bekijken,

zie we dat maar liefst 58% van het totaal aan overgebleven SDE

beschikkingen (status toen: SDE 2008 tot en met SDE 2017 I) voor aanvragen

zijn van minimaal 15 en maximaal 50 kWp. Het gaat daarbij echter om slechts

ruim 2% van het totale beschikte vermogen (ruim 4,2 GWp, verdeeld over

bijna 20.000 ! beschikkingen). Wat dus voor het invullen van duurzame

energie productie, laat staan voor "klimaat doelstellingen",

van marginale betekenis zal zijn. Die enorme hoeveelheid "kleinere

beschikkingen" moeten een enorm beslag leggen op de beschikbare tijd

bij de RVO ambtenaren. Er moeten constant voorschotten worden afgegeven,

correcties op voorschotten worden gedaan, vragen moeten worden beantwoord,

en ga zo maar door. Ik merk in de RVO lijsten, dat er de laatste tijd

ook regelmatig neerwaartse wijzigingen worden doorgevoerd in

de reeds beschikte capaciteiten. Kennelijk dringen die dus door (project

vaak, maar beslist niet altijd, kleiner opgeleverd dan beschikt), en worden

deze bijstellingen dus inderdaad fysiek verwerkt. Een gigantische work-load,

moet dit alles betekenen, voor al die duizenden beschikkingen die reeds

als "standaard werkomvang" gekarakteriseerd moeten worden. Of,

zo u wilt, wat de "base-load" van het administratieve werk voorstelt

bij RVO. Waar niets mis mee mag gaan, alles moet - ook juridisch - zorgvuldig

worden, en blijven, begeleid, het gaat immers om zeer substantiële

bedragen die met al die beschikkingen zijn gemoeid. Daarbij kan geen "juridisch

onderscheid" worden gemaakt tussen "grote" en "kleine"

beschikkingen, alles moet zorgvuldig worden behandeld.

Met elke nieuwe SDE "+" ronde komen er weer vele duizenden aanvragen, en na een langdurige, arbeids-intensieve selectie procedure enkele duizenden beschikkingen bij. Voor de laatst "vol beschikte" najaarsronde SDE 2017 waren er maar liefst 5.456 aanvragen voor te subsidiëren PV projecten gedaan (3,2 GWp), en na strenge selectie bleven er uiteindelijk nog steeds 3.945 exemplaren over (1,9 GWp), die aan het totaal moesten worden toegevoegd. Wat met de toen beschikbare cijfers culmineerde in al 23.885 (overgebleven) beschikkingen. Voor de voorjaars-ronde 2018 zijn er alweer 4.369 aanvragen voor PV projecten gedaan (2,6 GWp), en zo blijft de stortvloed verder gaan, en de werk-druk op RVO wordt verder opgevoerd. Nog onbekend is wat van genoemd aangevraagd volume zal overblijven aan beschikkingen, maar het zullen er weer "veel" zijn.

In de najaarsronde van SDE 2017 was van het totaal aan 3.945 beschikkingen ruim 12% kleiner of gelijk aan 50 kWp (484 stuks), met een capaciteits-claim van slechts minder dan 1% van het totaal. In de voorjaars-ronde waren die percentages 11% (497 stuks) resp. zelfs maar 0,6% (capaciteit). Dus elke ronde weer "veel extra werk", voor relatief "weinig te verwachten resultaat" wat capaciteit (en te verwachten energie productie) betreft, voor het reeds overwerkte RVO.

Het lijkt er op dat een deel van de motivatie van Wiebes om de "ondercap" van 15 kWp, die vanaf SDE 2011 (de eerste "SDE+" regeling) werd ingesteld, en dus 7 jaar prima heeft gefunctioneerd, te verhogen (naar een nog onbekend nieuw minimum) mede ingegeven lijkt te zijn om de werkdruk voor RVO wat te verlichten. Wat onverlet laat, dat door de massieve toestroom aan "te begeleiden projecten", de werkgelegenheid bij dat bureau ongetwijfeld binnenkort weer op het parlementaire vizier zal moeten komen, gezien de enorme hoeveelheid beschikkingen die sowieso in de pijplijn blijft zitten, voor vele jaren.

Zoveelste

onzekerheid er bij - de bekende "wipkip" politiek

In ieder geval is met deze laatste aankondiging, "verhogen van de

minimum cap in de SDE "+" regeling, voor de zoveelste maal nieuwe

onzekerheid in deze regeling gekomen. Is er wederom aangekondigd dat er

een nieuwe "schakelaar" wordt omgezet, worden (potentiële)

investeerders weer met een nieuwe onzekerheid geconfronteerd, en worden

voor nieuwe en bestaande (nog jonge) energiecoöperaties die net op

het punt stonden om voor grotere projecten eindelijk eens een SDE "+"

subsidie te gaan aanvragen, nieuwe drempels opgeworpen. En blijft het

eeuwige wipkip-beleid van de Nederlandse Staat op het gebied van de vermeende

"stabiliteit in de subsidie condities", als vanouds gecontinueerd

worden.

De energie coöperaties krijgen aan de andere kant "even rust", en tijd om hun grote portfolio aan (postcoderoos-georiënteerde) projecten daadwerkelijk te materialiseren. Maar met komende SDE "+" regelingen wordt de toegangsdrempel alweer (naar nog onbekend minimum ondergrens) verhoogd, waardoor toegang tot die regeling wordt bemoeilijkt. En per 2020 worden de coöperaties qua financierings-model meer richting het nieuwe, nog nader uit te werken "teruglever" vergoeding concept geduwd, of ze dat nu willen of niet. Daarmee lijkt Wiebes juist aan te sturen op vergroting van het gat tussen SDE "+" en "de rest", en wordt die, voor de helft door de burgers te financieren regeling, nog zwaarder gedomineerd door louter commerciële, grote projecten. Niet geheel vreemd, voor een door de VVD gedomineerd derde Rutte kabinet, wat ondernemers altijd maximale ruimte wil bieden.

Bronnen:

Kamerbrief Stimuleringsbeleid lokale hernieuwbare elektriciteitsproductie (Min. EZK, 16 juni 2018)

Eindrapport - Evaluatie Regeling Verlaagd Tarief (rapportage over de "postcoderoos" regeling door Bureau Kwink, gedateerd 7 december 2017, met status PCR van oktober 2017, wat nu pas is vrij gegeven)

De regeling verlaagd tarief - Postcoderoosregeling (Kennis dossier "postcoderoos" bij Hier Opgewekt)

Postcoderoos projecten (update) (status postcoderoos projecten realisatie dd. 18 februari 2018 - laatste cijfermatige analyse op website Polder PV. Bij een volgende bespreking van het totaal aan grotere PV projecten in de spreadsheets van PPV, worden de laatste cijfers gepresenteerd - huidige status: 136 gerealiseerde PCR projecten)

Postcoderoosregeling (specialisten site, inclusief lijst met relevante kamerstukken betreffende de PCR regeling, die soms diep ingaan op de juridische aspecten rond de (exploitatie van) PCR projecten; website initiatief van Ecoop.nl, incl. specialist Simon Visbeen)

Groen licht voor ontwikkelfonds energiecoöperaties! (financierings-faciliteit ["revolverend ontwikkelfonds"] voor startende energie coöps aangekondigd, website ODE, 18 juni 2018)

ODE Decentraal optimistisch over aanpassing Postcoderoosregeling (website ODE, 18 juni 2018)

Eerdere / andere stukken over de wijzigingen in de salderings-regeling:

Het is definitief - salderen in 2020 omgezet in "teruglever" subsidie. Kamerbrief. (Polder PV, 18 juni 2018 ff.)

"Post-salderen" numero 3: "teruglever" subsidie wordt gemaximeerd ! (Polder PV, 25 juni 2018)

Nagekomen - meter situatie laat snelle wijziging(en) "salderen" niet (altijd) toe ! (Polder PV, anonieme reactie, 28 juni 2018)

Nagekomen:

Henri ten

Hofte's geweldige bijdrage m.b.t. het inzichtelijk maken van financiële

consequenties van de recent gepresenteerde plannen

voor de beruchte energiebelasting-schuif: "impact van de geplande

energiebelastingschuif op een collectieve postcoderoosinstallatie gestart

begin 2018. Die was positief en wordt negatief! Ook hier lijkt een overgangsregeling

nodig" (24 juni 2018):

https://twitter.com/HeNRGi/status/1010900728469213184

18 juni 2018: Het is definitief - salderen in 2020 omgezet in "teruglever" subsidie. Kamerbrief. Toevoegingen: 19 juni 2018 ff. Zie ook belangrijk stuk "nagekomen" van 25 juni 2018 onderaan artikel !

Vlak voor het weekend in de zomervakantie nog even een brief van Min EZK. Strategisch, zoals we van hen gewend zijn. Dan kan de ergste, eventuele, volkswoede even bekoelen, en zien we maandag wel weer verder. De lang verwachte brief aan de Tweede Kamer is door Minister Wiebes verstuurd betreffende de hete aardappel "salderings-regeling". Waarvan het "einde" al lang geleden was aangekondigd, in de kamerbrief van voorganger Henk Kamp, van 12 juli 2017. En de "genadeslag" al met de presentatie van het nieuwe regeerakkoord van Rutte III werd gegeven. Zie verder de vele items over het onderwerp in het uitpuilende "salderings-dossier" op de aparte linkpagina "het nieuwe salderen" op Polder PV. Ik adviseer een ieder met zonnepanelen op het dak, of, wellicht zelfs, in de tuin op het achtererf, die kamerbrief aandachtig te lezen (link onderaan dit artikel). U zult er zeker niet alle antwoorden in vinden, al worden de eerste "bedachte contouren" rond een nieuwe regeling inmiddels concreter (nog zonder harde cijfers, helaas). Wiebes zelf kondigde al aan dat invoering van de nieuwe regeling het uiterste zal vergen van zowel zijn ministerie, als van de door hem als vanouds aan te wijzen "uitvoerende partijen". Te weten RVO, als "klassieke subsidie beschikking verstrekker". En zowel de netbeheerders, als de energie leveranciers (in casu: diegenen met een stroomcontract met de klanten).

Polder PV gaat in op enkele opmerkelijke aspecten in die tien pagina's tellende kamerbrief m.b.t. "het post-salderings-tijdperk". Die verder deels over de postcoderoos regeling en over energie coöperaties gaat. Daar over komt nog een vervolg artikel.

Salderen

overboord geknikkerd - alternatief "binnen 7 jaar tijd investering

terug verdiend"

Volgens de laatst

bekende analyse van CBS over markt segmentaties, zou er eind 2016

zo'n 1,34 GWp aan PV bij huishoudens op de daken liggen. De marktgroei

in de residentiële sector is in 2017 hoog geweest, zoals analyse

van de kleinverbruikers-data van netbeheerder Stedin laat zien (laatste

grafiek in artikel

van 12 maart 2018). En cijfers van Klimaatmonitor (recente update

n.a.v. onderzoek CBS) ook tonen, zoals ik hieronder in een intermezzo,

"prognose en werkelijkheid", heb weergegeven.

Intermezzo "prognose en werkelijkheid"

Grafiek met 4 curves. Een eerste versie werd getoond door Polder PV op The Solar Future conferentie in de Beurs van Berlage (Amsterdam, 27 mei 2014, video New Energy, vanaf 16'). De huidige grafiek toont een update met data tot en met 2017 / 2018. De gestippelde curves laten de destijds (najaar 2013) door het Ministerie van Economische Zaken verwachte ontwikkeling van het aantal huishoudens met PV panelen zien (blauwe curve), resp. het toen nog überoptimistisch gestelde potentieel aan ontwikkeling van participanten in postcoderoos projecten (rode curve). Deze verwachting verscheen in het 310 items tellende kamerstuk "Vaststelling van de begrotingsstaten van het Ministerie van Economische Zaken (XIII) voor het jaar 2014", vastgesteld op 7 oktober 2013 (kamerstuk 33750 XIII). (toegevoegd) NB: met deze uitgangspunten ging Min. EZ er destijds nog van uit dat er in 2020 een derving van MEUR 231 aan energiebelasting zou zijn ontstaan, en ditto MEUR 52 voor derving aan misgelopen inkomsten vanwege de - extreem überoptimistisch geprognosticeerde - postcoderoosregeling. Dit is nog exclusief btw. Voor de postcoderoos gaat dit dus in werkelijkheid een marginaal aandeel worden, maar het aandeel gemiste energiebelasting en SDE heffing ("ODE") bij klassiek salderende huishoudens was voor Min. Fin. destijds al onverteerbaar. En de werkelijke realisaties bij die huishoudens met PV zijn dus al hoger dan geprognosticeerd door EZ. In de groene curve heb ik het verschil weergegeven tussen de huidige status van het totaal aantal adressen met PV panelen in het Klimaatmonitor verzamel register, en een zeer grove afschatting van het aantal "niet residentiële" projecten. Ik heb daartoe realisatie cijfers uit mijn eigen projecten overzicht (inmiddels meer dan 6.800 grote gerealiseerde single-site PV projecten) genomen, en een kunstmatige opslag van 25% gedaan voor de (niet residentiële) projecten die ik denk nog niet te kennen. Of het nu 15, 25, of voor mijn part 35% zal zijn maakt daarbij niet echt veel uit, het zal sowieso om "kleinere" projecten gaan, die bij elkaar niet zeer veel volume inbrengen in de totale markt. Het totaal aantal niet-residentiële (grote) projecten blijft sowieso ondersneeuwen in de véél grotere residentiële volumes. In ieder geval blijkt uit de verschil-curve, in groen ("residentiële adressen"), dat de aantallen constant boven de door Min. EZ verwachte ontwikkeling hebben gelegen in de reeks 2013 ff. (blauwe curve). En dat in 2017 die ontwikkeling zelfs zeer sterk boven de verwachting van het ministerie is komen te liggen (zo'n 534.000 PV adressen residentieel t.o.v. verwachting 460.000, dus zo'n 16% meer). Tot slot heb ik ook een grove indicatie gegeven van het aantal participanten in postcoderoos (PCR, "verlaagd [energiebelasting] tarief") projecten, voor zover die tenminste waren te achterhalen, in de onderste paarse data punten. De eerste drie projecten (met een onbekend aantal deelnemers) werden in 2014 opgeleverd. In 2017 waren er, geaccumuleerd, 112 postcoderoos projecten. Inmiddels (medio juni 2018) heb ik er al 135 getraceerd. Helaas worden lang niet van alle PCR projecten aantallen deelnemers genoemd. En is het in geval van "project coops" zelfs mogelijk dat huishoudens aan meer dan 1 PCR project (kunnen) deelnemen. Ik heb een afschatting gemaakt op basis van wel genoemde aantallen, waaruit een gemiddelde van bijna 36 deelnemers per PCR project is gekomen. Dit gemiddelde heb ik toegepast op de projecten waarvoor geen aantallen deelnemers zijn genoemd. Uit het totaal rolde vervolgens een grof geschat volume van zo'n 4.100 participanten, eind 2017*, en inmiddels, medio juni 2018, met de reeds gevonden realisaties, zo'n 4.800 deelnemende huishoudens (weergegeven in grafiek bij laatste data punt). Kristalhelder wordt uit bovenstaande, dat in geen enkel opzicht aan de "verwachte ontwikkeling" van het PCR dossier is voldaan, zelfs als we in aanmerking nemen dat momenteel al bijna 300 PCR projecten in diverse stadia van voorbereiding zijn. Verzameld in een aparte spreadsheet van Polder PV. De reëele ontwikkeling blijft vér achter bij de verwachtingen geuit in 2013. In 2017 is slechts 4% van het destijds verwachte aantal PCR huishoudens (100.000) behaald ... * In de kamerbrief wordt een niet bijgevoegd onderzoek van Kwink Groep (Den Haag) geciteerd waarin wordt gesteld: "Het totale aantal deelnemers aan postcoderoosprojecten ligt per oktober 2017 op maximaal circa 3.800 burgers en bedrijven". Pas na het weekend werd deze bijlage alsnog bij het bericht op de site van Min EZK geplaatst (zie tweet). |

Zowel de blijvend hoge aantrekkingskracht van zonnepanelen in de "klassieke" residentiële sector, als PV op nieuwbouw, en de forse versnelling van toepassing van zonne-energie in de huursector (inmiddels 2 ordners aan - vaak nieuwe en omvangrijke - projecten vol), doet vermoeden dat ook 2018 weer een record jaar in het kleinverbruik segment gaat opleveren. Wiebes stelt in de kamerbrief dat in 2030 er mogelijk 6 GWp in de residentiële sector zou kunnen liggen, verdeeld over zo'n anderhalf tot 2 miljoen huishoudens. Dat is ook een van de redenen waarom EZK feitelijk "de opdracht" kreeg van het ministerie van Financiën, om de lucratieve salderings-regeling een zachte dood te laten sterven. Want ze vonden kennelijk, dat de energiebelasting inkomsten daar te veel "last" van kreeg. In uw huis saldeert u met zonnestroom opwek voornamelijk energiebelasting, en in mindere mate btw, en ODE heffing weg als u zelf zonnestroom opwekt. In 2018 is dat voor alle opwekkers achter een kleinverbruik aansluiting, onafhankelijk van stroom contract 14,25 Eurocent van de grofweg zo'n 19-20 cent/kWh (artikel 30 december 2017). Daar zit de btw over het miezerige aandeel voor de leverancier nog niet bij (wisselt uiteraard per tariefstelling). Dus ook dat deel zal het Ministerie van Financiën niet ontvangen, bij salderende huishoudens. Alles bij elkaar optellend: dat vinden ze bij het machtigste ministerie van ons land niet leuk (meer). En dus "moest" er iets gebeuren. Salderen van zonnestroom moest ten grave worden gedragen. Niet door henzelf uiteraard. Daarvoor wordt het Ministerie van Economische Zaken (en Klimaat) ingeschakeld.

^^^

Het eind van salderen (Eng.: "net metering") is aangekondigd.

Nederland rouwt.

Rechtenvrije foto

Commons Wikimedia, slightly modified

Nieuwe

regeling - "kosten" blijvend als rode draad

Wiebes blijft in de kamerbrief uitgaan van "einde saldering (van

zonnestroom) in 2020", en "een nieuwe regeling genaamd terugleversubsidie"

daarvoor in de plaats. Waarvan het uitgangspunt zou zijn dat in 7

jaar tijd de (nieuwe) investering terugverdiend zou moeten zijn. Hoe

dat precies voor de verschillende betrokkenen, met compleet andere

uitgangs-situaties zal gaan uitpakken is nu nog een raadsel. Want

het zou impliceren dat verschillende "type" partijen met

andere subsidie tarieven te maken zouden gaan krijgen. Ik geloof er

helemaal niets van, dat zoiets er gaat komen. En vermoed dat die 7

jaar "terugverdientijd" alleen voor de nieuwe instappers

vanaf ingang van de regeling zal gaan gelden.

De hoogte van het subsidie tarief voor de stroom die u enig moment op de dag (overdag) over heeft, zal van jaar tot jaar gaan verschillen, afhankelijk van de prijzen van PV systemen op "de markt". Elk jaar dient daartoe een nieuw "feed-in tarief" te worden vastgesteld, waarover marktpartijen kunnen mee-discussiëren en voorstellen doen. Overigens is het de bedoeling dat niet alleen zonnestroom, maar kennelijk ook "andere" duurzame energie opwek methodieken aan de nieuwe opzet mee kunnen gaan doen. Windenergie wordt specifiek genoemd. Dat was de facto al mogelijk onder de oude salderings-regeling, maar er wordt marginaal gebruik van gemaakt. Recente cijfers daarover zijn mij nog niet bekend, in schaarse cijfers over PIR data bij de netbeheerders wordt nooit een uitsplitsing gegeven voor de verschillende opties, en houdt men het vaak bij "kleinverbruik aansluiting met decentrale opwek". U kunt er vergif op innemen dat het dan voor slechts een verwaarloosbaar schijntje om "niet zonnestroom opwekkende" installaties zal gaan.

Betaalbaarheid

above everything else

Een ander uitgangspunt, waar Wiebes op blijft hameren, is dat de energietransitie

betaalbaar moet blijven, een punt wat we om de haverklap in alle SDE

subsidie brieven blijven tegenkomen. Al is het daar vooral de "kosteneffectiviteit"

van de regeling die beklemtoond wordt, en de "techniek neutraliteit".

In het salderingsdossier, wat Min. EZK nog steeds een (te) "dure

regeling" vindt (Rutte

zelf vond de "subsidie op zonnepanelen echt excessief hoog"),

net als de qua financieel voordeel voor de betrokkenen bijna

even lucratieve postcoderoos regeling (SDE heffing / "ODE"

moeten PCR leden echter nog steeds blijven betalen, ook over "hun

eigen opwek"), wordt vooral onder druk van Min. Fin., de volume

stijging als zorgen kind gezien. Vandaar de al lange tijd voorbereide

ambtelijke klus om de klassieke, al sedert juli 2004 formeel werkzame

(voor huishoudens met Ferrarismeters de facto al langer geldende)

salderingsregeling haar laatste gang naar het graf te doen gaan. Wiebes

is zich bewust van de impact van deze grootschalige wijziging in een

al bijna 14 jaar succesvol incentive systeem, en dat saldering van

zonnestroom (op jaarbasis) een groot draagvlak kent. Maar vindt in

de kamerbrief expliciet "Draagvlak mag iets kosten, maar

maatvoering is van groot belang". Hij stelt daarbij expliciet

dat het "derhalve geen doel op zich is om ieder particulier

of lokaal duurzaam energieinitiatief te honoreren". En hij

wil daarbij "oog houden voor een goede balans tussen kosten

en de mate van ondersteuning van lokale initiatieven". Hij

geeft daar tussen de regels door dus al aan dat er bij invoering van

een nieuw incentive systeem "collateral damage" kan gaan

optreden bij sommige partijen.

Wiebes stelt dat elke Euro die "meer" uitgegeven wordt aan de "dure" salderings-regeling ten koste gaat van de "klimaatwinst" die middels een vergelijkbare Euro uitgegeven via de SDE subsidies voor bedrijven / organisaties gescoord zou kunnen worden. Wat hij er vergeet bij te vertellen, dat een burger direct, van de ene op de andere dag gebruik kan maken van de salderings-regeling, zónder bureaucratie of drempels. En dus makkelijk haar/zijn steentje kan bijdragen aan de energie transitie. Maar ook, dat participatie in "een" SDE traject (met al haar bureaucratische toeters, voorwaarden, en bellen) een compleet ander verhaal is, wat meer in de categorie "ver van mijn bed" past. Het zijn onvergelijkbare regelingen in het perspectief van een burger. En die zal "ontnemen" van middelen aan de salderings-regeling dan ook terecht als benadeling zien van zijn/haar (machts-) positie en handelings-perspectief.

Ook verzwijgt Wiebes de reeds in de wandelgangen rondzingende boodschap dat de al eerder toegepaste "belastingschuif" - meer energiebelasting op aardgas, mínder op elektra (!!) - verder toegepast / opgerekt zal gaan worden, een fors negatief effect op de "profitabiliteit van het klassieke salderings-scenario" zal / zou gaan hebben. Immers, de totale kostprijs van een "gesaldeerde kilowattuur" zal verder omlaag gaan, omdat die energiebelasting component zo'n dominante rol speelt op het totale bedrag (tegenwoordig veelal zo'n 19-20 ct/kWh). Ergo: de "derving" van energiebelasting, btw en "ODE" opslag zou in dat scenario sowieso al flink gaan afnemen bij het Ministerie van Financiën. En als mensen geen maatregelen aan bijvoorbeeld isolatie van hun woning zouden nemen, zullen ze met die opgevoerde "belastingschuif" aan variabele kosten op hun gas nota sowieso veel slechter uit zijn. In combinatie met een uitgekleed voordeel van het hebben van zonnepanelen.

Desondanks blijft Wiebes - uiteraard - uitgaan van het nieuwe regeer akkoord van Rutte III, en gaat salderen hoe dan ook op de helling. Mede omdat het tot "verdere overstimulering" zou leiden, in zijn bewoordingen. De verwachting van de sector is, dat particulieren zullen blijven investeren in zonnepanelen als de "terugverdientijd" ongeveer 7 jaar zal zijn / blijven. Wiebes stelt echter, dat bij ongewijzigd beleid (en verwachting: verder gaande kosten reductie hardware), die "terugverdientijd" gemiddeld genomen wel eens zou kunnen gaan dalen naar nog maar 4 jaar in het jaar 2025. Daar moet dus iets aan worden gedaan, om overmatige stimulering de kop in te drukken, zo claimt hij.

Keuze

scenario - uitkomst was eigenlijk al min of meer bekend

De "keuze" uit alternatieven is feitelijk eerder al gemaakt,

en voorspelbaar gebleken. Aanschaf subsidies zijn op voorhand al door

de branche organisatie Holland Solar afgekeurd, omdat het onherroepelijk

tot "stop and run" en "cowboy activeiten" gaat

uitdraaien, waar de sector haar buik vol van heeft. Uit de vijf door

ECN doorgerekende alternatieven is een zogenaamde "teruglever

subsidie" regeling gekomen, waarvan ik de bewoording als gebruikelijk

ongelukkig vind. Want steenkolencentrales leveren ook aan het net,

daar hoor je nooit over "terug" leveren, maar gewoon "leveren".

Of, zo u wilt, over "invoeden op het net". Burgers "leveren"

ook, als ze toevallig (meestal zonder enig benul van de fysieke stromen

in huis) zonnestroom "over" hebben op enig moment overdag.

Dus waarom dat "terug" erbij moet is mij een raadsel. NB:

steenkolen centrales hebben ook een hoog eigenverbruik voor hun eigen

bedrijfsprocessen, toch heeft niemand het over "terug leveren"

bij dergelijke installaties ...

Die "teruglever" subsidie is uiteindelijk gekozen omdat (a) er wel door de direct betrokkenen voor gezorgd zal worden dat de installatie optimaal zal blijven presteren (anders lagere inkomsten te verwachten), (b) er een "soepele overgang" voor reeds bestaande residentiële installaties zal zijn "die nog niet zijn terugverdiend", en (c) deze subsidie het grootste draagvlak bij de stake-holders vertegenwoordigende partijen zou hebben. Dit zijn branche organisatie Holland Solar, de overkoepelende duurzame energie promotende organisatie NVDE, de Consumentenbond, en de Vereniging Eigen Huis (die nog steeds eigen PV inkoop acties via iChoosr heeft lopen). Opvallend is dat Wiebes hierbij nadrukkelijk stelt "de vermeende nadelige effecten van een investeringssubsidie op de markt zoals stop en go effecten beter kunnen worden voorkomen."

^^^

Een van diverse tweets die Polder PV plaatste m.b.t. de inhoud van

de net verschenen kamerbrief

die het einde van het salderings-tijdperk in Nederland definitief

inluidt.

https://twitter.com/Polder_PV/status/1008293239034695682

Uitgangspunten

"teruglever" subsidie per 2020

Wiebes komt met de volgende uitgangspunten voor een nieuwe regeling,

op basis van de voorwaarden en trends zoals hierboven deels al gerealiseerd.

Major effort

Hoe je het ook wendt of keert: de implicaties van deze zoveelste change

of policy in het blijvend wip-kippende Haagse Domein heeft vérstrekkende

gevolgen. Zelfs Wiebes beseft dat, al geeft hij tegelijkertijd aan dat

hij zelfs op weg wil naar "een regeling die alle doelgroepen

van de huidige salderingsregeling goed bedient". Een majeure

operatie, zowel qua opzet, als qua uitvoering. Hij laat ook onderzoek

doen naar toepassing van deze nieuwe regeling in de zeer heterogene utiliteitssector,

waar weliswaar veel potentieel is, maar waar de on-site stroom verbruiken

zéér ver uiteen kunnen lopen (denk alleen maar aan scholen

met marginaal verbruik in weekend en vakanties, kantoorcomplexen met continu

hoog stroomverbruik, kleine instellingen met zeer bescheiden jaarverbruiks-cijfers).

Dit in combinatie met het extreem degressieve karakter van de energiebelasting

tarief structuur voor stroom, maakt dat op voorhand slecht is te voorspellen

hoe opname van deze sector binnen het nieuwe regime voor deel-populaties

zal gaan uitpakken.

Mocht uit het onderzoek blijken dat de nieuwe opzet voor de utiliteits-sector niet geschikt is, wordt een "aangepaste teruglever subsidie" voor dat markt segment overwogen. Of mogelijk zelfs weer "andere" (subsidie) instrumenten. Wel zegt Wiebes ervoor te waken dat het niet zo mag zijn dat "een bepaald deelsegment van de markt een onevenredig groot beslag gaat doen op het beschikbare budget". Hij zet zichzelf daarmee dus al gevangen, nog voordat de regeling van start gaat. Met de complimenten van het Ministerie van Financiën (wier enige taak is het zoveel mogelijk inkomsten voor de Staat genereren, en niets anders).

Uitvoering

De uitvoering gaat volgens Wiebes major efforts vragen van alle

betrokken partijen. Waarbij met name de bij de af te handelen "subsidie

processen" nauw betrokken energie leveranciers, netbeheerders, en

subsidie beschikking verstrekker RVO worden benoemd. Wat de mondige burgers

met zonnepanelen op het dak er straks allemaal van zullen gaan vinden

is ongewis. Kennelijk gaat Wiebes daar niet over. Of houdt hij op dat

punt liever zijn mond dicht. In ieder geval zou in de zomervakantie van

2018 gewerkt gaan worden aan nadere invulling van de puntjes op de i voor

de nieuwe regeling, en wordt de Tweede Kamer daar over geïnformeerd.

Er wordt in de wandelgangen al gesuggereerd (hier,

en vooral, hier),

dat er twee "nogal gevoelige wetswijzigingen" nodig zouden zijn

(denk aan de Elektriciteitswet

en Wet

Belastingen op Milieugrondslag, met artikelen die gaan over salderen

van stroom uit hernieuwbare bronnen). En dat het tijdspad naar invoering

in 2020 wel eens (te) krap (lees: te ambitieus) zou kunnen zijn.

Daken nu wel

vol ??

Overigens claimt duurzame energie belangen koepel NVDE in een persbericht

van 16 juni het volgende over de mede door hen in het zadel geholpen "teruglever"

subsidie: "Het is ook mooi dat de terugleversubsidie particulieren

en mogelijk ook andere doelgroepen stimuleert om het hele dak vol te leggen,

in plaats van alleen voor eigen gebruik te produceren". Of die

suggestie daadwerkelijk zal gaan materialiseren, is natuurlijk sterk afhankelijk

van de hoogte van het bedrag waarvoor "ingevoed" zal mogen gaan

worden - en waarover nog niets bekend is gemaakt (hoogstwaarschijnlijk

zwaar punt van onderhandeling, 2020 duurt nog wel even). Als die subsidie

matig hoog zal zijn, moet ik nog zien of er massaal "voldak"

aangelegd zal gaan worden. Want de investering moet daarvoor niet te hoog

zijn, en de uiteindelijke (geborgde !) "return on investment"

moet voldoende stimulerend zijn. Anders beginnen vele partijen, burgers

inclusief, daar mogelijk niet aan ...

Er resteren nog eens bijna 4 kantjes kamerbrief. Die gaan over (de problemen rond) de financiering van projecten van de honderden energie coöperaties in Nederland, en het beruchte "speeltje" genaamd postcoderoos. Wellicht dat ik daarover later nog wat ga zeggen. Voor een eerste tweet daar over zie dit exemplaar van Polder PV.

Zie ook in dit "post salderen dossier" op Polder PV, relevant en gerelateerd:

Tweede deel Kamerbrief "salderen" - positie energiecoöperaties en postcoderoos (20 juni 2018)

Politieke ingreep in energie tarieven aangekondigd - op basis Klimaatakkoord gas prijs vet omhoog, stroomprijs fors omlaag (21 juni 2018)

"Post-salderen" numero 3: "teruglever" subsidie wordt gemaximeerd ! (25 juni 2018)

Bronnen en nieuwsberichten (later berichten toegevoegd):

Kamerbrief Stimuleringsbeleid lokale hernieuwbare elektriciteitsproductie (Min. EZK, 10 pagina's lang, 15 juni 2018)

Terugleversubsidie gaat salderingsregeling vervangen (nieuwsbericht Rijksoverheid, 15 juni 2018)

28 juni 2018. Nagekomen - meter situatie laat snelle wijziging(en) "salderen" niet (altijd) toe !

Van iemand werkzaam in de ICT wereld kreeg ik per e-mail nog een hoogst interessante reactie op de "voorstellen" zoals die er nu in Den Haag liggen, om de klassieke salderings-regeling in 2020 om te zetten in een regeling met een "teruglever subsidie op momentaan op het net ingevoedde duurzame elektriciteit" (artikel hier boven van de hand van Polder PV). Het gaat over de fysieke bemetering, die een dergelijk plan beslist niet zonder meer, of zonder slag of stoot, in alle gevallen zal toelaten. Door Polder PV tekstueel licht aangepast citaat uit de mail (28 juni 2018):

"Den Haag vergeet volgens mij het volgende.

Er zijn veel woning eigenaren (en huurders) die automatisch salderen. Via de meter zelf.

(1) Eigenaren die “salderen in de tijd”, door middel van een Ferraris (-achtige), goedgekeurde meter.

Wat je overdag levert verreken je op een ander tijdstip. Bijvoorbeeld 's avonds.

(2) Eigenaren die “salderen in het moment”. Een Ferrarismeter, en alle moderne 3-fase meters, salderen automatisch over de fases. Waarbij de som van de fases in het + of het – register komt.

Het kan voorkomen

dat je levert over 1 fase, en dat je afneemt

van een andere fase.

Zoals in het geval van een 1-phase omvormer van een geïnstalleerde

zonnestroom-systeem in een situatie met 3-fase meter, of een ongebalanceerd

verbruik en levering op een of meer bepaalde fase(s).

De Ferraris meter wordt al geruime tijd niet meer uitgeleverd. Echter, de meters die “salderen in het moment” worden nog steeds uitgeleverd en geïnstalleerd door de netbeheerders.

Als je kijkt naar eigenaren die een meter in de meterkast hebben die salderen in de tijd, resp. in het moment. Dan heb je het over meer dan 50% van alle meters.

Zijn deze woning eigenaren of huurders (straks) strafbaar wegens belasting-ontduiking? Als de plannen van Den Haag doorgaan ??

Het vervangen van al deze meters zal jaren gaan duren. Terwijl de huidige vervanging van meters (Polder PV: installatie van niet bij Wet verplichte "slimme meters", ook wel "de Grote Uitrol" genoemd) nog niet eens afgerond is."

Commentaar Polder PV: Een intrigerend cijfer, die (ruim) 50% meters waar problemen mee zouden kunnen gaan optreden. Wie weet of dat bij benadering klopt, die 50%? In ieder geval: Dit lijkt me de zoveelste "tough nut to crack" in het al hoofdpijn genererende "post-salderings-dossier" voor de partijen die overleggen met Min. EZK over de "te nemen maatregelen"... Een inventief en vruchtbaar overleg toegewenst ! Dank voor de aanbrenger voor dit zeer interessante - zelfs intrigerende - commentaar.

Bron: e-mail aan Polder PV (afzender bekend)

-----------------------------------

Verder te raadplegen in dit dossier:

Artikel Solar Magazine (16 juni 2018)

Uitzending gemist NOS (kort item met Peter Desmet Holland Solar, Marjan Minnesma Urgenda, en een particulier huishouden met zonnepanelen in NOS journaal, 16 juni 2018)

Terugleversubsidie is goed voor blijvende groei zonnestroom (nogal beknopt, en matig inhoudelijk persbericht NVDE, 16 juni 2018)

Vergoeding voor zonnepanelen wordt in 2020 aangepast (NRC, 17 juni 2018)

Holland Solar over invoering terugleversubsidie: ‘Wiebes maakt juiste keuze voor eigenaren van zonnepanelen’ (bericht van branche organisatie voor zonne-energie, 16 juni 2018, vertolkt door Peter Desmet, lid van de onderhandelingscommissie "PV Klein". Hij stelt daar in: "Met de brief van de minister is er definitief een einde gekomen aan de sluimerende onzekerheid over het stopzetten van de salderingsregeling", en "In 2020 is er een fluwelen overgang naar de nieuwe regeling mogelijk waardoor de markt zich in de komende jaren stabiel en snel kan doorontwikkelen".)

UNETO-VNI: Subsidieplafond op zonne-energie is slecht voor het klimaat (UNETO-VNI branche organisatie voor de installatie sector, persbericht van 18 juni 2018. Doekle Terpstra: "... er mag geen enkele onzekerheid bij consumenten ontstaan over de beschikbaarheid van de terugleversubsidie." en "... de nieuwe regeling moet niet onnodig ingewikkeld worden")

Nieuwe subsidieregeling voor duurzame energie (site Vereniging Eigen Huis, 18 juni 2018. Onterecht wordt gesteld dat "een slimme meter nodig is", omdat er ook domme digitale meters zijn die net afname en net invoeding kunnen registreren. De vraag is natuurlijk of die tegen 2020 nog wel "geaccepteerd" zouden worden, vooralsnog blijft een slimme meter geen verplichting. Verder stelt VEH: "De vereniging wil verder een garantie dat de subsidie niet opeens halverwege het jaar op is, waardoor sommige zonnepanelenkopers niet kunnen profiteren van de regeling. Ook ziet de vereniging graag dat de definitieve regeling onderdeel wordt van het Klimaatakkoord.")

Nog veel vraagtekens bij nieuwe subsidieregeling zonnepanelen (site Consumentenbond, 18 juni 2018. Bart Combée, directeur Consumentenbond: "Krijgt de panelenbezitter die de subsidie aanvraagt jaarlijks met een nieuw tarief te maken of ligt die vanaf de aanvraag voor langere tijd vast? Dat laatste zou beter zijn, want dan heb je echt investeringszekerheid". Dat is maar de vraag, want Wiebes heeft het in zijn kamerbrief niet over "verschillende tarieven". Want dan zou je per casus, per jaar, harde bewijzen van oplevering moeten overhandigen, en alle jaargangen zouden verschillende subsidie tarieven gaan krijgen. Dat lijkt me gecombineerd met de enorme te verwachten volumes aan beschikkingen een monster klus voor RVO te worden, die haar doel voorbij schiet. Sowieso geeft Holland Solar al aan dat iedereen "hetzelfde" invoedings-tarief zal gaan krijgen, zie aparte link hier onder).

Tweet Holland Solar (Twitter, 19 juni 2018, met tale-telling passage: "Met terugleversubsidie is dat niet nodig. ECN heeft berekend dat het kan werken. Uniform elk jaar iedereen hetzelfde bedrag per kWh krijgen", wat lijkt te suggereren dat er slechts één invoedings-tarief voor momentane zonnestsroom overschotten gaat gelden, voor álle kleinverbruik partijen, bestaand, en nieuw. Waarschijnlijk af te bouwen per kalenderjaar). Een vraag mijnerzijds daar over werd beamend beantwoord, derhalve: mogelijk maar 1 universeel tarief per kalenderjaar ?

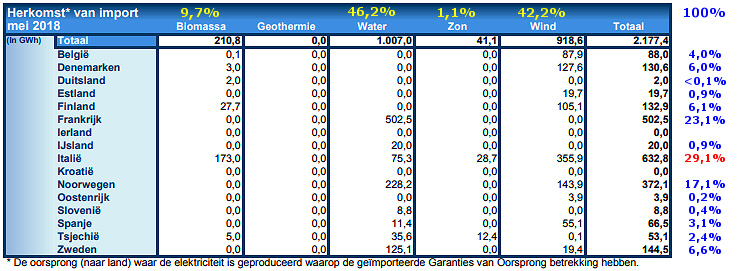

12 juni 2018: CertiQ mei rapportage 2. Aanmaak, import en export van groencertificaten, warmte dossier. Dit artikel beschrijft de evolutie van de uitgifte en import / export van garanties van oorsprong (GvO's) voor duurzame elektriciteit en warmte, volgens de CertiQ rapportages over mei 2018. Voor de aparte analyse van de evolutie van gecertificeerde zonnestroom capaciteit, en productie, zie deel 1. De unieke dynamische grafiek die de variërende contributie van GvO's voor elektra per land, voor import Nederland in toont, is weer bijgewerkt.

Import / export GvO's

Hier onder vindt u de import- en export staatjes voor GvO's van CertiQ, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

Er is in mei 2018 weer iets minder volume aan GvO's Nederland in ge-importeerd dan in april. Toen ging het nog om minder dan 2,3 TWh, in mei is er volgens CertiQ nog "maar" voor 2.177 GWh aan groene papierwaren ingevoerd ter vergroening van grotendeels in Nederland geproduceerde en geconsumeerde grijze stroom. In maart was het nog fors meer, 4,1 TWh. Dat lijkt dus een gunstige trend. Er wordt stapsgewijs steeds meer "echte groene stroom" geproduceerd in NL, en stapje voor stapje is de (al dan niet kunstmatig gecreeërde) "vraag" naar groene papierwaren minder opvallend aan het worden. In mei 2017 lag het niveau trouwens nog iets lager dan in dezelfde maand in 2018: 2.159 GWh.

^^^

Tabel zoals verschenen op 4 juni 2018 op de CertiQ website. Percentages

berekend door Polder PV.

De landen die als "grootste GvO exporteur naar Nederland" kunnen worden bestempeld wijzigen meestal met de maand. In mei was het, net als in de drie voorgaande maanden, alweer nieuwe "kampioen" Italië (29,1%). Verrassend was de tweede plaats voor het al langere tijd een beetje "ingekakte" Frankrijk (23,1%). Noorwegen volgde op afstand (17,1%). Deze eerste drie landen namen in mei 69% van het totaal van de import van NL voor hun rekening.

In mei werden GvO's geïmporteerd voor 4 getoonde energie modaliteiten, met ditmaal niet wind- maar water energie (hydropower) vooraan in de rij, op ruim 46% (grootste contribuant Frankrijk, met de helft van dat volume), en nog eens 7 andere landen als leverancier. Windenergie volgde - uiteraard - met ruim 42%, met ditmaal het mediterrane Italië als belangrijkste leverancier (bijna 39%). 9 andere landen droegen redelijke (Noorwegen, Denemarken & Finland !), tot zeer kleine hoeveelheden bij aan het totaal volume wind-energie GvO's. Biomassa en zonnestroom volgden met 9,7% (6 landen, Italië met 82% aandeel) resp. 1,1%. Ditmaal leverde Italië het hoogste volume, bijna 70% van de zonnestroom certificaten. Tsjechië leverde de rest.

In totaal waren er weer 14 contribuerende landen bij de export van GvO's naar Nederland. Duitsland, groene stroom kampioen van Europa, leverde weer bijna niets aan certificaten (minder dan een tiende procent van totaal). Voor de reden daarvan, zie toelichting in een vorige update.

Het totaal volume aan Nederland in geïmporteerde zon-GvO's, 41,1 GWh in mei, zou, bij 2.910 kWh/HH.jr (plm. gemiddeld 243 kWh/HH.mnd), theoretisch bezien, in die maand ongeveer het stroomverbruik van bijna 169 en een half duizend normaliter 100% "grijze stroommix" afnemende huishoudens kunnen hebben "vergroend". Dit komt nog eens bovenop het nog niet bekend gemaakte volume wat in Nederland met eigen PV installaties zou zijn opgewekt in die maand, volgens de berekeningen van En-Tran-Ce. In het april 2018 rapport: ongeveer 0,3 TWh = 300 GWh (correctie op het eerder verschenen maand rapport, zie voetnoot in voorgaand artikel).

Totale import GvO's

Absoluut bezien is de import van GvO's t.o.v. de voorgaande maand weer met ruim 4% afgenomen, na een terugval van het hoge volume in januari (van 6,0 naar 3,3 in februari) een tussentijdse stijging naar 4,1 TWh in maart, en fors minder in april (2,3 TWh). Zie ook discussie in de bespreking van het december 2017 rapport).

In historisch perspectief bezien waren de - soms fors fluctuerende - totale import volumes per maand als volgt (jan. 2016 - mei 2018):

| Import

per maand (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2016 |

5,0* |

1,2* |

2,6* |

3,2* |

2,9* |

3,3 |

5,3 |

0,6 |

1,6 |

4,2 |

1,4 |

5,4 |

| 2017 |

4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

7,1 |

| 2018 |

6,0 |

3,3 |

4,1 |

2,3 |

2,2 |