zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

^^^ |

De onontkoombare conclusie luidt: de SDE betekent "erg weinig" voor de ontwikkeling van een volwaardige zonnestroom markt in Nederland. En dat is wat ik al sinds het begin van die gemaximeerde, vreselijke, absurd bureaucratische regeling heb gezegd. Want als er in 2012, waarvan we nog steeds zo weinig weten, behalve dan dat er tot nog toe slechts 16,5 MWp aan SDE-"fähige" (gecertificeerde, van bruto productiemeting voorziene) PV-installaties zou zijn bijgekomen bij CertiQ, inderdaad zoals ik heb voorspeld (met alweer verouderde cijfers) tussen de 145 en 175 MWp bijgeplaatst kan zijn geweest (kan ook nog meer gaan worden, veel minder lijkt me onwaarschijnlijk)? Dan weet u, met het bierviltje op tafel, dat SDE op dat volume vorig jaar al weinig meer voorstelde. Zelfs al kan er achteraf nog wat worden bijgeschreven door CertiQ: dat gaat echt met zekerheid niet in de tientallen megawatten lopen. Absoluut niet! In de academische wereld noemen ze dat dan ook wel Quod erat demonstrandum.

We moeten

het er mee doen

CertiQ/SDE is echter het enige "traject in zonnestroom" waarvan

betrouwbaar, en, ook erg belangrijk, actueel cijfermateriaal voorhanden

is, en wat ik al sinds jaren op Polder PV bijhoudt. Vandaar deze update,

die als "het kleine bodempje" moet worden beschouwd waarop het

vooralsnog zeer slecht schatbare waterhoofd "zonnestroom capaciteit

in Nederland" berust.

Daarom in deze introductie drie leuke ververste grafiekjes, en de rest op de bekende pagina die Polder PV als enige in Nederland zo gedetailleerd bijhoudt. En de rest van Nederland: zij sliep rustig verder.

^^^

Aantallen SDE PV-installaties nieuw per maand bij CertiQ

Op totaal

aandeel onbetekenend aan het worden

Bij CertiQ staat

nu dus een geaccumuleerd volume van slechts 59,5 MWp gecertificeerde "SDE"

PV-capaciteit ingeschreven. Op basis van mijn leverancierslijsten heeft

ons nationale statistiek bureau CBS de accumulatie cijfers ("alle

PV capaciteit") voor het reeds lang verstreken jaar 2011 eind 2012

met

een forse 12% op moeten krikken (de bijbouw in dat jaar zelfs met

36%!) tot een volume van 145 MWp. In de tussentijd is er natuurlijk gigantisch

veel gebeurd (105 MWp "gelegenheidssubsidie-regelingetje

uit de toverhoed" anyone? Boeren die hun daken vol laten

smijten, ga zo maar door). En u moet niet gek staan te kijken dat we de

300 MWp geaccumuleerd vermogen al lang zijn gepasseerd met de krankzinnige

"IK WIL ZON-NE-PA-NE-LEN NU!"

storm die over Nederland raast. Als die horde inderdaad al lang genomen

is (status: melkwitte glazen bol), zou SDE accumulatie nog minder dan

20% van van het totale volume uitmaken. Trend op termijn: onherroepelijk

nog lager...

Photon weet

zich ook geen raad

Ik ben al herhaalde malen door redacteuren van het vaktijdschrift Photon

(wat insolvent

ging en nu onder dezelfde holding onder een andere naam lijkt te gaan

doorstarten*) bevraagd over de Nederlandse

PV-statistieken. Ik moest ze meerdere malen naar mijn uitgebreide statistiek

pagina en een eerste, hoogst onzekere (en alweer verouderde) marktprognose

verwijzen, met de mededeling dat er over 2012 feitelijk nog byzonder weinig

bekend is afgezien van de CertiQ cijfers. Photon maakte zich er in hun

nieuwsbrief van 6 februari 2013 dan ook vanaf met de mededeling dat CertiQ

"ein relativ kleiner Anteil" zou hebben op het totaal,

al zeiden ze er niet bij hoe "klein" dat deel dan wel was (dat

weten ze dan ook helemaal niet, zie hierboven voor educated guess

van PPV). Ook leuk is de opmerking:

"In den Niederlanden gibt es derzeit keine Statistiken für Solaranlagen, die im Rahmen der Net-Metering-Regelung oder für Eigenverbrauch installiert wurden".

(Source: Photon Newsletter 6 feb. 2013)

* Er zijn talloze vragen onbeantwoord rond de merkwaardige en nogal onrustbarende gang van zaken van die insolventie. Diverse artikelen daarover zijn te vinden bij de "concurrent" Photovoltaik.eu, o.a. hier met links naar andere bijdragen onderaan. Lees die artikelen wel met de positie van dat tijdschrift in gedachten...

Ten eerste: niemand in Nederland gaat zich ergens eerst "aanmelden bij een net-metering-regeling", omdat (a) daar helemaal geen wettelijke verplichting noch "een loket" voor is, er (b) helemaal geen nationaal register is wat in Wet is voorgeschreven (al doen sommige netbeheerders het voorkomen dat het wel zo is, wat beslist niet waar is). (c) Iedereen "dus" gewoon ongegeneerd door jan en alleman paneeltjes op het dak laat proppen of het gewoon zelf doet. Ten tweede: "eigenverbruik" (van opgewekte zonnestroom) wordt bijna NERGENS intrinsiek, gescheiden gemeten (neen, ook bij Polder PV niet, al is het wel met omwegen enigszins herleidbaar). Want je word er helemaal niet op "afgerekend" bij salderen. Dus bijna niemand heeft er belang bij, het meten ervan heeft "nogal" wat voeten in de aarde. En centraal bezien is het helemaal bal in Nederland: daar weet bijna niemand wat van af, van dat "eigenverbruik". Alleen als je ingewikkelde toeters en bellen gaat installeren, en dat staat allemaal nog in de kinderschoenen. Er zijn al de nodige pioniers mee bezig. Maar zolang niemand van de salderende kleinverbruikers er echt significant financieel belang bij heeft, is het gewoon geen issue in Nederland.

Het is maar dat u het allemaal weet, maar dat maakt de inhoudelijke detail cijfers van CertiQ, en de unieke grafische uitwerking van die data er natuurlijk niet minder interessant om:

5 februari 2013. Productie januari prima ondanks sneeuw condities. Ondanks nogal heftige sneeuw hadden we relatief weinig last van bedekte zonnepanelen. Die staan bij ons op het platte dak van de vierde verdieping, waar het nogal fors kan waaien. En kennelijk konden de cellen net aan genoeg produceren om de modules redelijk "op temperatuur" te houden. Zodat ze niet te erg met de rijkelijk gevallen sneeuw werden bedekt. En het bij de volgende zonnige periode ook weer redelijk snel kon afsmelten.

^^^

Centimeters dikke plakken sneeuw beginnen te desintegreren op de nagelneue,

30 kWp

grote PV-installatie op de boerderij in Wassenaar noord waar de webmaster

van Polder PV

regelmatig met de WAN bosonderhoud pleegt en wilgen knot. Zelfs in de

winter.

Zie ook aparte

fotoreportage. Foto van 26 januari 2013.

Voor eerdere foto's en avonturen met "sneeuw op zonnepanelen", zie de unieke special pagina op Polder PV.

Hier onder de elektriciteits-productie cijfers voor de maand januari 2013, van de installatie bij Polder PV, verdeeld over de respectievelijke deelsystemen. Alle modules behalve Kyocera op aparte OK4E-100 omvormer. Twee kleine Kyocera modules ("50 Wp", totaal geflasht 98,3 Wp) in serie op één OK4:

* Partieel en tijdelijk beschaduwd in wintermaanden bij onbewolkt weer door voorste rij.

Productie-

en afgeleide cijfers

Updates:

In de grafiek hierboven alle maandproducties voor het langjarig in onze installatie opgenomen 1,02 kWp deelsysteem met 10 oude Shell Solar modules (tot okt. 2001 nog slechts 4 panelen in installatie). Januari 2013 is hier in opgenomen, maar "verdwijnt" in de puntenbrei voor die maand. Het is tot nu toe voor dit deelsysteem de 5e beste januari maand geweest, vlak achter de productie van 2002 komend. De productie lag ruim 12% hoger dan het langjarige gemiddelde voor deze groep (dikke zwarte lijn).

Productie van januari 2013 uitgezet tegen uitsluitende de langjarige gemiddelde maandproductie curve voor het 1,02 kWp deelsysteem. Duidelijk te zien is dat het een "goede" januari maand is geweest. Met daarbij de aantekening dat januari gemiddeld genomen voor deze groep "slechts" 2,6% van de totale jaarproductie voor haar rekening neemt. De mooie tijd moet nog gaan komen...

Energieverbruikscijfers

Deze heb ik ook van een update voorzien in de grafische sectie,

met de nieuwe data voor januari 2013. Grafieken voor:

Ik heb ook een update gedaan van de grafiek voor het stroomverbruik van de nieuwe computer (microtower), in vergelijking met de situatie bij de oude, grote "tower" die tot het najaar van 2011 (intensief) in gebruik was in huize Polder PV:

In geel/rood het verbruik van de oude computer (incl. spaarlamp bureau), met trendlijn. Vanaf oktober 2011 in groen het maandelijkse verbruik van de nieuwe microtower. Zeer duidelijk is het fundamenteel veel lagere verbruik van het nieuwe apparaat (speciaal samengesteld door Quibus in Leiden, zie ook eerder verschenen artikel van 27 okt. 2012). De diepe dip in de groene curve was tijdens onze zomervakantie in 2012. De microtower wordt in huize Polder PV zeer intensief gebruikt, vaak van 's ochtends tot in de nacht.

Zo, dan bent u ook weer een beetje up to date met enkele "kerncijfers" van wat hier allemaal gebeurt op zonnestroom en aanverwant vlak.

4 februari 2013. Nieuwe realisatie cijfers SDE. Na enkele berichten op Twitter te hebben uitgewisseld met een van de medewerkers van Agentschap NL is inmiddels een nieuwe update op de website van zijn organisatie gezet voor de realisatie cijfers van de SDE, waarvoor dank.

Wel is een probleem dat de vermogens niet meer bij de beschikkingen lijsten zijn gezet, wat een nauwkeurige analyse de facto onmogelijk maakt. Globale lijnen zijn wel te zetten. Daarbij heb ik ook gebruik gemaakt van de "overgebleven" aantallen beschikkingen en daarbij horende vermogens zoals die in de Klimaat Monitor van hetzelfde Agentschap NL worden gepubliceerd (mijn analyse van 26 dec. 2012).

De synthese van die data leidt voor zonnestroom capaciteit tot de volgende status update voor 1 januari 2013. Die gegevens werden vandaag, 4 februari 2013 on-line gezet bij Agentschap NL.

Beschikt

en gerealiseerd PV-vermogen SDE (MWp) |

|||||

| Synthese:

www.polderpv.nl |

SDE2008 |

SDE2009 |

SDE2010 |

SDE2011 |

SDE2012 |

Oorspronkelijk

beschikt vermogen |

15 |

32 |

25 |

50 |

max.

17 |

Overgebleven

beschikt vermogen cf. Klimaat Monitor 18 dec. 2012 |

14,863 |

22,869 |

23,038 |

50,462 |

? |

Gerealiseerd

vermogen status 1-1-2013 |

9,4 |

22,0 |

16,1 |

6,4 |

0,2 |

Aandeel

gerealiseerd/beschikt (oorspr.) |

62,7% |

68,8% |

64,4% |

12,8% |

+

1,2% |

Aandeel

gerealiseerd/beschikt (K.M.) |

63,2% |

96,2% |

69,9% |

12,7% |

- |

Kristalhelder uit dit overzichtje wordt, dat er zeer veel beschikte capaciteit voor SDE 2008 als verloren moet worden beschouwd (zo'n 37%), en waarschijnlijk nooit meer ingevuld zal gaan worden. Een gigantische hoop papierwerk, energie, en geld wat over de balk is gesmeten. SDE 2009 staat er goed voor, met ruim 96% van het vermogen van het overgebleven aantal beschikkingen (cf. Klimaat Monitor), en was dan ook een extreem lucratieve regeling (enkele jaren al zo'n 40,5 Eurocent/kWh subsidie voor projecten tm. 100 kWp, zie tarieven tabel). Daarbij moet wel de waarschuwende vinger worden geheven dat van het oorspronkelijke volume aan beschikt vermogen echter maar 69% is ingevuld. Er is dus ook daar weer een hoop energie verloren gegaan, aan om onbekende redenen niet "te realiseren" dan wel "opgegeven" beschikkingen. Met name bij de categorie "klein". SDE 2010 moet nog wel het een en ander aan gebeuren, nog 30% van het vermogen van de beschikkingen in te vullen. Van het oorspronkelijke vermogen is echter bijna 36% (nog) niet gerealiseerd.

Verbazing mag wekken dat in de SDE 2011 regeling al 12,7% van het zonnestroom vermogen van het openstaande aantal beschikkingen blijkt te zijn ingevuld. Ik kan me nauwelijks voorstellen dat die gerealiseerde projecten geen enkele andere incentive hebben gescoord dan de SDE en een lage vermeden stroomprijs in het bedrijf. Want in 2012 kregen die projecten slechts 4 tot 6 cent/kWh SDE subsidie in de voorschotten (eerste resp. tweede fase beschikkingen). Mogelijk zijn in sommige van die gerealiseerde projecten flinke financiële risico's genomen en/of doet de rentabiliteit van het gekochte spul niet terzake (greenwashing is bij veel bedrijven ook een belangrijk thema geworden, waarbij de groene verf wel een centje mag kosten...).

Als ik goed heb geteld van de beschikkingen lijst zouden van de 652 beschikte SDE 2011 projecten er al 175 een "ja" (van gerealiseerd) als turfje hebben staan. Dat zou betekenen dat van de aantallen aanvragen uit die regeling er al 27% (!) zonnepanelen op het dak zouden hebben... Let wel: veel van die projecten betreffen relatief kleine installaties van hoogstens een paar tiental kWp. Dat zijn waarschijnlijk allemaal kleinverbruik aansluitingen waar alle stroom kan worden "weg gesaldeerd" tegen de eigen afname op jaarbasis. De zonnepanelen op die daken horen gezien de enorme prijsdump in ons land waarschijnlijk tot de goedkoopste ter wereld...

In SDE 2012 is 0,2 MWp ("200 kWp") daadwerkelijk al gerealiseerd. Het gaat daarbij om 2 ingevulde beschikkingen. Een voor een hypermoderne vleesvarkensstal met 4.800 varkens in Reusel (NB), en een voor een vastgoed ontwikkelaar in Veenendaal (Ut.). Nog een hoop te gaan voor die regeling. Die gezien de subsidie toezeggingen echter maximaal maar een scharrige 17 MWp kan gaan opleveren.

Cumulatie

Tellen we de eerste vier regelingen SDE 2008-2011 bij elkaar

op, zitten we op 111,232 MWp beschikt vermogen volgens Klimaat Monitor,

en per 1 jan. 2013 op een realisatie van in totaal 53,9 MWp. Nog slechts

48,5% van het totaal beschikte volume voor die vier zwaar politiek getinte

jaren (en al fors meer aan verloren gegane beschikkingen nog niet eens

meegeteld). Minder dan de helft. Het blijft een tenentrekkend matige "prestatie".

Al met al blijft er natuurlijk wel wat progressie, zelfs onder de bureaucratische SDE regeling. Maar het verschil gaat deze veelbesproken zoveelste poging van Den Haag om het onduurzame tij te keren zelfs met deze progressie niet maken. Daarvoor moet op het vlak van zonnestroom gigantisch veel meer gebeuren (wat trouwens al jaren buiten de SDE om "geschiedt"). Maar die boodschap verspreidt Polder PV dan ook al sinds de SDE op 1 april 2008 in het leven is geroepen...

Voor de invulling van windturbine capaciteit onder het SDE regime zie - uiteraard - het actuele plaatje van specialist Jaap Langenbach die hij even op Twitter wereldkundig maakte. Ook dat stelt - in windnatie numero uno - Nederland eigenlijk belachelijk weinig voor, grofweg zo'n 200 MW gerealiseerd in vier zware jaren en nog zeker 900 MW te gaan... Voor alle andere opties moeten de belangenorganisaties hun huiswerk maar gaan doen, is mijn onbescheiden mening. Of u kunt zelf gaan graven. Polder PV heeft immers meer dan genoeg te doen.

http://www.agentschapnl.nl/content/gerealiseerd-vermogen-sde

(status 1-1-2013)

http://www.agentschapnl.nl/programmas-regelingen/toezeggingen-en-realisatie

(realisaties alle regelingen, idem, met beschikkingen lijsten. Helaas

ontbreken de vermogens...)

1 februari 2013. PV-Kroonjuwelen nu al de deur uit: Fins Cencorp koopt SunWeb® boedel voor schamele € 1 mln. Het is natuurlijk louter toeval, dat 1 dag nadat Beatrix aankondigde afscheid te doen van de troon ten gunste van haar zoon Prins Willem Alexander per 30 april (maandagavond 28 februari 2013), het bericht de wereld in werd gestuurd dat een Nederlands kroonjuweel uit de PV-wereld in buitenlandse handen is overgegaan.

Het gaat om het veelbesproken, maar in Nederland effectief bezien nooit werkelijk in commerciële productie gekomen SunWeb® platform, waarvan de handelsnaam al op 16 mei 2008 een internationale registratie heeft gekregen onder de aanvrager Solland Solar Energy Holding B.V. (cf. EU registratie bureau). SunWeb® bleef uiteindelijk als enige "relict" over van het zoveelste industriële PV-debacle in Nederland: de uitverkoop van het in 2003 door ex-Shell man Gosse Boxhoorn (met Hubert Thijs en Jan-Willem Hendriks) gestarte Solland Solar. Na vele toestanden, deels in eerdere artikelen beschreven op Polder PV, en de forse afschrijving bij voormalig eigenaar Delta (Zeeland), die het bedrijf afstootte in een management buy-out, werd de core-business van Solland Solar, de klassieke "H-cellen" productie faciliteiten op het Avantis terrein, uiteindelijk in januari 2012 verkocht aan hun grootste klant, de Italiaans-Franse Pufin Group. Met zo'n 70 werknemers.

Na een lange tijd niets meer van Pufin te hebben vernomen, hebben ze hun aanwinsten Solland Solar Cells B.V. en Solland Solar Cells GmbH (de fabriek ligt op de grens van NL en BRD) op deze website ondergebracht die op naam staat van Pufin Power B.V., geregistreerd in Maastricht. Bij het "afscheid" van de NL eigenaar werd gesteld dat de productiecapaciteit van klassieke multikristallijne cellen (zie aanbod) op Avantis nog 130 MWp bedroeg. Op de nieuwe site van Pufin wordt van 135 MWp gesproken. Let op dat "capaciteit" nog geen "productie" betreft.

^^^

KLIK op foto voor uitvergroting

Foto: Detail van proefexemplaren van de prachtige "spinneweb" SunWeb® modules op een tracker voor de toen nog in Nederlandse handen zijnde fabriek van Solland Solar op het Avantis terrein tussen Heerlen en Aachen, oktober 2011. De commerciële productie op Nederlandse bodem is nooit gelukt, ook niet na een poging van Solland om met het Duitse Schott Solar dit van de grond te krijgen. Nu gaat die productie dan mogelijk eindelijk toch geschieden - op Finse bodem, door een heel ander bedrijf. Voor meer foto's van de SunWeb® tracker, zie Avantis onderdeel van fotoreportage Grenzschlängeln.

De "overblijfselen" van het oude Solland, de veelbelovende SunWeb® technologie, de apparatuur, patenten, etc. waren niet in de verkoop aan Pufin Group opgenomen, en er werd naarstig gezocht naar een partner om eindelijk, m.i. veel te lang nadat het oude Solland de patenten van ECN wist te verwerven (back-contact, "metal-wrap" technologie, met toen nog relatief hoge rendementen voor multikristallijne modules mogelijk), de SunWeb® cel de kans op de markt te geven die het verdiende. Want er werd zelfs al vroeg een module efficiëntie record gehaald met de techniek, in het voorjaar van 2009 (!). Diverse BV's die rond het van Solland Solar afgesplitste SunWeb® platform waren opgetuigd, waren bij de Kamer van Koophandel in de Noord-Brabantse gemeente Geldrop ingeschreven, onder de Sunweb Solar International Holding B.V.

Verrassende

overname kandidaat - uit Finland

Eindelijk is het nu zover, een jaar nadat SunWeb® de facto

werd afgesplitst van het aan Pufin verkochte Solland Solar. Weer behoorlijk

verrassend werd door het beursgenoteerde, mij tot nog toe onbekende Finse

(!) Cencorp Oyj,

op 29 januari 2013 trots aangekondigd dat zij het gehele SunWeb® platform

hebben overgenomen. Het bedrijf is gespecialiseerd in een zeer diverse

reeks toepassingen in industriële automatisering, waaronder ook laser

en RFID toepassingen. En volgens eigen zeggen op hun zoektocht naar activiteiten

in clean-tech ook actief in de productie en (volledige) automatisering

van "next-generation" PV-modules. Tegelijkertijd met het hier

besproken persbericht deed het bedrijf het nieuws uitgaan dat er een grote

order van geavanceerde, zogenaamde "conductive back sheets"

(CBS) voor een grote Chinese module producent was toegezegd

in een Memorandum of Understanding, die in de komende drie jaar mogelijk

zo'n 20 miljoen Euro omzet zou kunnen gaan opleveren.

Cencorp heeft van genoemde Sunweb Solar International holding de gehele cel- en module business gekocht die op het SunWeb® principe berust, de hardware, productielijn, het handelsmerk, de patenten en andere intellectuele eigendomsrechten.

Opvallend is dat deze Finse onderneming zeer open is over de transactieprijs: die zou ongeveer een miljoen Euro waard zijn geweest. Deze is deels in cash uitgekeerd aan de voormalige SunWeb® eigenaren (450.000 dollar), en deels in aandelen Cencorp. De 4 miljoen aandelen zouden bij de huidige koers van 12 Eurocent nog eens een waarde van 480.000 Euro vertegenwoordigen. Bedongen is dat het voormalige Sunweb Solar die aandelen niet voor het eind van het jaar mag verkopen. Dat duurt echter nog maar 11 maanden.

Cencorp heeft in december vorig jaar nog een lening van 3 miljoen Euro toegezegd gekregen van het Finse agentschap ter bevordering van technologie en innovatie (TEKES), waarmee een volautomatisch PV-module productielijn opgezet moest gaan worden met eigen technologie. Die fabriek zou in Finland, hetzij in de gemeentes Mikkeli (ZO Finland) of Salo (ZW Finland), opgetuigd moeten gaan worden en zo'n beetje begin 2014 moeten kunnen gaan starten met de productie. Met de belangrijke acquisitie van het potentieel krachtige, voormalig Nederlandse SunWeb® platform, kunnen die plannen nu versneld worden uitgerold. De CEO van Cencorp, Iikka Savisalo claimt dat met die fabriek op volle capaciteit werkend een omzet van ruim 50 miljoen Euro zou moeten kunnen worden gehaald. Hij zegt ook dat eerste orders van afnemers in 2013 kunnen worden verwacht.

Onduidelijk is nog de status van de "mogelijke SunWeb® gerelateerde" activiteiten die bij de door Pufin-Group overgenomen Avantis fabriek zouden zijn overgebleven, onder controle van de afgesplitste SunWeb Solar onderneming (van iets dergelijks was sprake in beschouwingen over de overname). Ik kan me moeilijk voorstellen dat ze daar nog iets met fysieke productie te maken mogen hebben als alle patenten e.d. in handen zijn van het Finse Cencorp. Mogelijk horen we daar nog wat meer details over.

Pak van een

Nederlands hart

Het zal een pak van het hart zijn van de CEO van het uit de verkoop van

Solland Solar resulterende Sunweb Solar, Henk Roelofs, dat er eindelijk

een serieuze kandidaat is gevonden om de al lang in de markt "rondzingende"

SunWeb® technologie te gaan vercommercialiseren. Ook al had ik in

het voorjaar van 2011 al datasheets van fraaie modules "gescoord",

en ik al veel langer een mooie SunWeb®

cel in mijn bezit heb, de productie is in Nederland nooit serieus

van de grond gekomen. Solland heeft wel enkele jaren op beurzen zoals

Intersolar gestaan met hun concept - en proefmodules (zie foto in artikel

van 24 juni 2010).

Roelofs stelt dat er tot nu toe een zeker voor NL begrippen aanzienlijk bedrag van 25 miljoen Euro in het hele technologie platform is gestoken wat nu in handen is van Cencorp. Het "pak van zijn hart" wordt geïllustreerd door zijn opmerking "We are extremely happy that our investments in the Sunweb technology will be commercialized by Cencorp". Roelofs stelt dat die investering zal gaan renderen voor het bedrijf, wat wellicht deels ook in het eigen belang is gezien het aandelen pakket in Cencorp wat met de deal werd verkregen.

We zijn erg benieuwd wanneer Cencorp er in zal slagen de eerste SunWeb® zonnepanelen made in Finland IEC gecertificeerd en wel van de lopende band te laten lopen.

Conclusie

Met de verkoop van SunWeb® aan Cencorp is feitelijk het Solland Solar

"avontuur" voor Nederland voorbij, althans, daar lijkt het op.

Het grootste deel van de legacy, de "klassieke" cel

productie activiteiten verkocht aan Pufin Group, het geavanceerde SunWeb®

platform verkocht aan Cencorp uit Finland. De activiteiten blijven weliswaar

in Europa. Maar zeker wat het laatste betreft, een ontwikkeling die lang

geleden bij ECN in Petten gestalte begon te krijgen, lijkt het er toch

sterk op dat weer een van de Nederlandse PV-Kroonjuwelen verloren is gegaan.

En dat mag gerust als een zoveelste Hollandse tragedie worden gezien.

Na het aangekondigde vertrek van Beatrix als Koningin der Nederlanden, wat op Twitter al met de hashtaq #trixit gepaard is gegaan, lijkt het er nu dus op dat dit in ons polderland rap is opgevolgd met #sunwebweg.

Cencorp acquired Sunweb Solar's photovoltaic module business (persbericht Cencorp, 29 januari 2013)

^ TOP |

31 januari 2013. Wereld record nieuwbouw Duitsland officieel: 7,6 GWp. Ik kom er later nog op terug, maar nu alvast een eerste grafiek. Bundesnetzagentur heeft de officiële bijbouw data voor december 2012 gepubliceerd, al moet er bij worden gezet dat het niet "de definitieve" cijfers zullen zijn. Desalniettemin is het nu officieel. In december werden 11.434 nieuwe PV-installaties aangemeld bij Bundesnetzagentur, wat het totaal voor dat jaar (met nu bekende cijfers) op 184.298 nieuwe systemen bracht. Al is dat geen record (in 2010 zouden het er 249.733 zijn geweest), spectaculair blijft dat zonder meer, in een land wat al zo lang zo veel decentraal op honderdduizenden daken heeft geschroefd en op de velden, bruinkool depots, oude vliegvelden etc. heeft gebouwd.

Significanter is het toegevoegde (DC) vermogen. Nieuw bijgeplaatst in december 2012: 330,102 MWp, wat de bijbouw in dat jaar in totaal op een record niveau heeft gebracht. Zoals eerder al "in de wandelgangen" en (8 januari 2013) bevestigd door het Milieuministerie luidde: het is een spectaculair volume geworden van "ruim 7,6 GWp", nauwkeuriger 7.604 MWp. 1,6 procent meer dan de 7.485 MWp die in het vorige record jaar 2011 is bijgeplaatst (laatst bekende cijfers van Bundesnetzagentur, die mogelijk ook nog zullen worden bijgesteld). Overigens was er eerder sprake van 360 MWp nieuwbouw in december 2012, dat is nu dus met 8,3% terug gebracht in het door BNA gepubliceerde cijfermateriaal.

Het door mij het hele jaar al bijgehouden capaciteitsgrafiekje voor 2012 nu compleet, m.b.t. bijplaatsing vermogen per maand:

Bundesnetzagentur heeft ook meteen de uit deze en eerdere ontwikkelingen volgende nieuwe wettelijk verplichte degressiepercentages vastgesteld voor de maanden februari tot en met april 2013: Er gaat voor nieuwe installaties weer 2,2% van de tarieven die golden tot en met eind januari vanaf, elke maand weer.

Dit betekent voor:

Duidelijk is dat indien een businesscase rond gebreid kan gaan worden voor de grotere (max. 10 MWp) installaties, in Duitsland in april al voor 11 Eurocent/kWh PV gebouwd zou kunnen dan wel "moeten" worden. Dat is al veel goedkoper dan de zwaar door de grote concerns en energiemolochs gepushte wind-offshore. Duitsland is dan ook kostendrijver hors categorie op het gebied van zonnestroom (de goede kant op, omlaag dus). En niemand doet het ze na.

Niet

meteen juichen s.v.p.

En juicht u nu niet te vroeg: de Duitse bondsregering is al lang in

paniek vanwege het feit dat er al heel lang extreem veel meer wordt

bijgebouwd in eigen land dan wat "wenselijk" wordt geacht

(tussen de 3 en 4 GWp per jaar vinden ze eigenlijk al ruim genoeg,

het liefst zouden ze een veel lager uitbouw tempo willen). De Duitse

CDU minister Altmaier, die verantwoordelijk is voor het EEG, heeft

voor de zoveelste maal dramatische

nieuwe maatregelen aangekondigd die de facto neerkomen

op een gruwelijke cap op de uitbouw, die compleet rampzalige gevolgen

op de eigen PV-sector zal gaan hebben. Altmaier wil eigenlijk de beruchte,

slecht begrepen, en door politiek wanbeleid veel te hoog geworden

EEG Umlage bevriezen of nauwelijks meer laten stijgen, wat onherroepelijk

inhoudt dat er overal uitbouwmaxima opgelegd zullen gaan worden. Een

absolute ramp voor de eigen installatiesector. Op de Duitse internet

en perspagina's en op Twitter is het al total war wat zijn

voorstellen betreft (die ook een soort "belasting", een

"Energie-Soli", voor alle bestaande, 1,3-1,4

miljoen, PV-eigenaren zou inhouden).

En alsof dat nog niet genoeg is vindt de heer Rößler van de "liberale" FDP dat het welletjes is, die vindt de snoeiharde maatregelen van sparring partner Altmaier nog steeds niet ver genoeg gaan. Hij wil met de UZI in de hand Hermann Scheer's EEG grondig aan flarden schieten, om zijn vrindjes bij de energie molochs van de onafwendbare ondergang te redden. Eigenlijk wil hij zelfs van het "Heilige der Heiligen" af: de absolute voorrang voor elektriciteit uit hernieuwbare bronnen op het net, het basis fundament van Scheer's EEG, zou uit de Wet geschrapt moeten worden als het aan hem ligt...

Het is maar dat u het weet.

Statistiek pagina BNA (update 31 januari 2013)

Nagekomen

Uitstekend (Duitstalig) artikel over de achtergronden van de waanzin

voorstellen van Altmaier, die alleen al door het kweken van ontoelaatbare

investeringszekerheid de bodem onder de verdere groei van zonnestroom

uit slaat:

Photovoltaik.eu

31 jan. 2013, van de hand van Sandra Enkhardt, en Michael Fuhs.

30 januari 2013. Zonnepanelen inkoop actie numero 100 binnen. Nog een primeur ook! Nu moet u natuurlijk meteen een gezonde dosis scepsis bij bovenstaande titel houden. Want de lijst die Polder PV sinds december 2011 is gaan bijhouden is weliswaar een zeer serieuze poging om een vinger aan de pols van "de markt" te krijgen - en te houden. Maar die "markt" is zo'n complete chaos in Nederland, dat je als Einzelgänger beslist de nodige activiteiten over het hoofd ziet. Bovendien staan in mijn met bloed, zweet en tranen tot stand gekomen lijst ook de nodige initiatieven waar je vraagtekens bij mag zetten hoe "serieus" ze zijn. Het is net als bij alle definitie kwesties: waar leg je de "grenzen" van wat nog als een "normale inkoopactie" moet worden beschouwd? En waar zouden de piketpalen moeten worden geprikt? Lieden die zich in de verbijsterende chaos van de Nederlandse PV-markt bewegen weten dat dit een duivels lastige klus is, en dat het fysiek bijna onmogelijk is om (a) ondubbelzinnige fysieke getallen van afzetcijfers op tafel te krijgen, en (b) een "helder" beeld te krijgen van wat er allemaal speelt.

U zult op mijn overzichtspagina "inkoopacties" namelijk ook nog talloze andere "constructies" tegenkomen zoals "lease" van daken in diverse modellen, "kropje sla" dan wel "zelflevering" projecten (met alle gevaren van dien dat achteraf de belastingdienst gaat ingrijpen en in een keer de met moeite opgezette "business-case" de nek kan omdraaien). En wat ondernemers allemaal al niet voor capriolen verzinnen om meer zonnepanelen op de daken (of op het veld) te krijgen. Linksom of rechtsom.

Dat alles daargelaten: met mijn bespreking van het ING/E.ON inkoop "collectief" (uitsluitend voor ING klanten geldend) zag mijn "99e" actie het licht. En nu is dus numero 100 aan de beurt. Een bepaald niet geringe actie wat ambitie betreft. En ook nog eens een primeur voor Nederland...

Primeur: PV-inkoop actie numero 100 "NL wil gratis zonnepanelen"

Ik kreeg spontaan deze in de startblokken klaar staande actie van een voor mij bekende Nederlander toegestuurd. Want ik heb de opening van zijn eerste grote, moeizaam tot stand gekomen PV-project zelf mogen bijwonen, op een bloedhete 4e juni in 2011. En ik kon daarbij hele leuke foto's maken die natuurlijk in een reportage zijn gepubliceerd op Polder PV: 100 kWp Anna's Hoeve in Moerkapelle.

Spijker & zoon trots voor het eerste grote SDE project: Anna's

Hoeve, Moerkapelle (special).

De project trekker Kees Spijker aan het woord over zijn vervolg projecten (lichte tekstmodificaties en toevoegingen tussen vierkante haken van Polder PV):

"Inmiddels draait het 100 kWp project in Moordrecht ook [PPV: heeft ook een SDE 2009 "groot" beschikking]. Verder heb ik nog enkele SDE projecten uitgevoerd voor anderen die het niet zagen zitten.

Maar goed nu de Zonnige toekomst. Wij hebben pas een stichting opgericht "NL wil gratis zonnepanelen". Het afgelopen jaar viel mij op dat er veel interesse is in zonnepanelen maar dat de mensen het toch nog te eng vonden om zomaar 3.000 tot 5.000 Euro voor te financieren.

Na vele gesprekken met banken vonden we eindelijk een bank die het zeker ook ziet zitten (niet ING, die hebben hun commerciële en veel te dure, eigen actie, zoals je al schreef op je site). Op dit moment kan deze stichting systemen aanbieden die de eerste 8 jaar worden gefinancieerd door een grote Nederlandse Bank.

Tot nu toe hebben we de toezegging voor een bedrag van 20 miljoen Euro. Dit kan dus zomaar gelijk staan aan 20 MWp, als we uitgaan van prijzen zoals [PPV vertaling: "een jou ook bekend bedrijf"] die hanteert. Waar wij overigens met gelijkwaardige spullen, bekende panelen, bekende omvormers en onderbouw sterk onder door kunnen.

De kosten in de eerste 8 jaar zijn gelijk aan de opbrengsten uit de besparingen op de stroom aankoop van een energiebedrijf (bij een verbruik van 0 tot 20.000 kWh).

Dit alles nog zonder rekening te houden met EIA, kleinschaligheids-aftrek of [PPV: alleen nog in 2013, totdat het budget is opgesoupeerd] de 650 Euro van de Staat. Daarna worden de panelen eigendom van de klanten.

Dit is wat mij betreft de oplossing voor mensen die opzien tegen de aankoopkosten en die toch zonnepanelen op hun dak willen (en dit bovendien zonder [extra] kosten).

Naar het er nu uitziet gaan we ons vooral richten op het MKB, bij bedrijven met een verbruik van 8.000 tot 20.000 kWh/jaar. Maar de particulieren laten we zeker ook deelnemen.

Verder zijn we nog in onderhandeling of we een terugkoopgarantie kunnen geven. Dit bijvoorbeeld als locaties worden verkocht, of bij overlijden van bewoners.

De site is nog niet in de lucht maar volgt in februari*.

Ik hoop dat ik door middel van deze stichting een toevoeging kan doen aan het gebruik van zonnepanelen en daarmee aan het milieu en aan de wereld vrede. Want naar mijn mening wordt veel van de onrust op deze aarde veroorzaakt door olie- of kolengeld. Of aan het gebrek aan energie cq. welvaart. En op zich is energie op dit moment eigenlijk (bijna) gratis. Maar goed, dat is mijn persoonlijke mening. Meer info volgt als er nieuws is.

Zonnige groeten,"

Kees Spijker namens Stichting "NL wil gratis zonnestroom"

Commentaar Polder

PV:

Nou, Kees, daar word ik even stil van. Grofweg 20 MWp potentie, getrokken

door een ondernemer met het hart op de goede plaats. Dat is een volume

wat het dubbele is van de eerste acties van grote organisaties als

Natuur & Milieu (ZZD 1: 4,3 MWp) en Vereniging Eigen Huis (VEH

1: 4,6 MWp) en even groot als de eerste twee LTO acties bij elkaar

(indien er bij die acties van de machtige boeren lobby daadwerkelijk

bijna 20 MWp uit zal komen, wat nog lang niet zeker is). De wonderen

zijn de wereld nog niet uit. En ook nog enkele "gestrande"

SDE projecten bij anderen losgetrokken en gerealiseerd nadat hij zijn

eigen projecten had gerealiseerd. Er is nog hoop in bange dagen. Dat

is wel duidelijk.

Ik heb de heer Spijker nog even gebeld om te checken of het om een "pacht" constructie ging. Dat blijkt beslist niet het geval. De truuk is de verzekerde financiering door de bank, er is geen sprake van enige vorm van "lease" van het dak. Dat zou voor vele kleinere bedrijven ook veel te bewerkelijk (en dus: duur) worden.

Ik ben heel erg benieuwd naar het verloop van dit zoveelste inkoop initiatief, en ik hoop dat de heer Spijker niet teveel beren op de weg tegenkomt. Veel succes hiermee, houdt het hoofd s.v.p. koel. We wachten in spanning de start en natuurlijk, vooral het verloop van dit geweldige initiatief af! Numero 100 is "binnen", en is opgenomen in Polder PV's unieke inkoopacties lijst (onder deze link).

* Website is inmiddels geactiveerd (gevonden 14 feb. 2013):

http://www.nlwilgratiszonnepanelen.nl

29 januari 2013. Uitgebreide analyse Arcadis decentrale opwekking duurzame elektriciteit voor VNG. Hij was bij mij al aangekondigd, vandaag verscheen een uitgebreide rapportage van Arcadis. Een rapport in opdracht van de Vereniging van Nederlandse Gemeenten naar de haalbaarheid van lokale opwekking van duurzame elektriciteit (over gas gaat het nauwelijks, het wordt een paar keer kort aangestipt). Het is een zeer uitvoerige studie die behoorlijk diep graaft naar alle randvoorwaarden die nodig zijn voor succesvolle implementatie van met name regionaal/lokaal opgewekte windstroom en zonnestroom. Daartoe wordt er fors gerekend, en met veel factoren rekening gehouden. Ook wordt de SDE+ er bij gesleept, die feitelijk als ten dode opgeschreven moet worden beschouwd als je de betreurenswaardige hoeveelheid beschikkingen voor SDE 2012 in beschouwing neemt: slechts maximaal 17 MWp beschikt, daar ga je "het" in ieder geval niet mee redden. Maar Arcadis rekent op diverse plaatsen gewoon met die SDE+, alsof er niks aan de hand is.

Na alle rekenpartijen komen de onderzoekers tot de bevinding dat regionale opwekking van windstroom en/of zonnestroom "financieel rendabel" zou zijn, dat windenergie de beste optie is gezien de opwekkingskosten, maar dat die het - voor Nederland - gigantische probleem heeft van absurd verzet van goed georganiseerde windturbine haters. Wat dat betreft hebben de zonnepaneeltjes een groot voordeel, want makkelijk inpasbaar. Maar ze wekken wel "duurdere stroom" op. En dus "moet" er op een "mix" van de technologieën worden aangestuurd, daar waar dat natuurlijk fysiek mogelijk is.

Er is uitgerekend wat er "zou gebeuren" of "nodig zou zijn" als de helft van de huishoudens in Nederland "hun eigen elektriciteit decentraal duurzaam zouden gaan opwekken". Dat is geen kattenpis, dat zouden - de helft van ruim 7,5 miljoen volgens CBS StatLine - ruim 3,75 miljoen "huizen" of appartementen moeten omvatten, als elk huishouden daadwerkelijk een eigen woning zou hebben. Arcadis heeft met dat uitgangspunt een uitgebreide "maatschappelijke kosten-batenanalyse" (MKBA) gemaakt en daar conclusies uit getrokken.

Het onderzoeksbureau komt tot een "optimale" mix van minimaal de helft windenergie en maximaal de helft zonnestroom. Dat vooral omdat de laatste optie "de duurste" is (al gaan de "kosten" nog steeds omlaag). Een ander groot voordeel wat hier benadrukt wordt is dat PV veel meer werkgelegenheid genereert, wat natuurlijk vooral met de banenmotor "installatiewerk" heeft te maken. Dat kan prima lokaal/regionaal worden ingevuld (mits kwaliteit, een hot issue in de NL sector). Arcadis komt tot "45.000 arbeidsjaren" in alleen de PV-business met hun MKBA, "aanmerkelijk meer" dan bij windenergie. Het totaal plaatje met bovenstaande primaire uitgangspunten zou een situatie opleveren waarbij, leest u goed, de maatschappelijke baten gelijk of zelfs hoger zouden uitpakken dan de kosten van het hele "gewenste" traject.

Er is echter wel een nogal opvallende gifangel in de hele opzet die is doorgerekend. Want Arcadis stelt tegelijkertijd dat, om 50% van de huishoudens van lokaal opgewekte "groene stroom" te kunnen voorzien, bij een gewild scenario dat die hoeveelheid elektriciteit "even goedkoop of zelfs goedkoper" dan "grijze stroom uit het net zou worden gemaakt", er ingegrepen zou moeten worden in de tariffering cq. staffeling van de energiebelasting. Ze stellen een absurde verhoging voor van 4 cent/kWh op "grijze stroom" (wat is dat eigenlijk precies? Je zou beslist ook biomassa bijstook in kolencentrales daar onder kunnen rangschikken). Een leuk gedachten experiment natuurlijk, maar we hebben al een absurde belastingdruk op de stroomprijs, die primair door juist die politiek extreem gevoelige monster component wordt gedicteerd:

KLIK op plaatje voor

uitvergroting

Toelichting grafiek: rode stippellijn geeft invoering capaciteitstarief bij elektra weer per 1-1-2009, die door dramatische ingrepen in zowel de EB op elektra, als de teruggavepost energiebelasting moest worden "gecompenseerd", bij gelijktijdig elimineren van de "variabele component van de transportkosten bij netbeheer" (eind 2008 bij Continuon, de voorloper van Liander: 4,14 Eurocent/kWh incl. BTW voor continu tarief bij max. 3x 25 Amp. aansluiting). Een "vierslag" operatie, dus, die de energiesector voor de zoveelste maal op zijn kop zette (NB: op uitdrukkelijke wens van de sector zelf wat het capaciteitstarief betreft, het eerste rapport daarover verscheen al in 2005...).

Tijd voor

de solar-fed zakjapanner

De energiebelasting is sowieso al opgelopen tot 11,65 eurocent/kWh

ex BTW per 1 januari 2013, dat is inclusief BTW al 14,10 Eurocent/kWh.

Die ene gigantische heffingspost die de Staat via de "leverancier"

naar binnen kachelt (ongeacht "kleur" van de stroom, sinds

2003) maakt, inclusief BTW over die post, bij het "grijze"

continu variabele tarief bij Vattenfall/NUON al 62%

van de huidige tariefstelling uit (energiebelasting 11,65 + SDE heffing

elektra 0,11 + levering 7,16 + 3,97 [21%] BTW = €ct 22,89/kWh).

Bij een willekeurige, niet bij of in "lokale (duurzame) opwekking" participerende klant die om wat voor [valide] reden dan ook "grijze" stroom zou (blijven) afnemen (terwijl de door hem/haar afgenomen stroom uit het lokale distributienet nota bene fysiek flink "vergroend" zou gaan worden...), zou zo iemand worden geconfronteerd met deze gevolgen:

Uitgaande van het "feit" dat wordt gesproken over verhoging van het "kale" EB tarief (zoals Min. Fin. altijd aan het eind van het jaar publiceert) met genoemde, door Arcadis gesuggereerde (heftige) 4 cent "opslag grijs" (in andere bewoordingen wordt het "interventie" genoemd), kom je voor alleen die categorie mensen op een EB tarief van 15,65 Eurocent/kWh ex BTW en zelfs 18,94 Eurocent/kWh incl. 21% BTW. Uitgaande van de huidige Vattenfall tariefstelling continu grijs krijg je dan de volgende som: EB 15,65 + SDE heffing 0,11 + levering 7,16 + 4,81 BTW = €ct 27,73/kWh. Daarvan zou alleen al de energiebelasting incl. BTW 68% van het totaal gaan uitmaken. En rekenen we de andere Staatsinkomsten in zo'n geval er bij (SDE heffing en BTW over de leveringspost), komen we zelfs al op een flabbergasting 74% van het totaal uit. Het miezerige restantje "mag" dan naar de op de "vrije markt" verkozen energie"leverancier"...

Ik ben heel erg benieuwd hoe zowel Arcadis als de VNG zo'n "blije boodschap" (in het rapport verwoord als "De grijze stroomgebruikers binnen de groep kleinverbruikers betalen de rekening.") zullen gaan brengen als "stimulerings-waardig". Zowel richting Den Haag, als richting de particuliere verbruikers die van elke "grijze" kWh die ze zouden gaan afnemen driekwart van die "waarde" richting Staat zien wegbranden uit hun portemonnee. En die zich wellicht zullen gaan afvragen wat ze in Gaia's naam bij een willekeurige "leverancier" hebben te zoeken als die zo'n marginale invloed op de eindprijs blijkt te hebben...

Nog meer

potentiële "ingrepen" voor betere business-case

Om de business-cases nog meer sluitend te gaan maken overweegt Arcadis

zelfs ook nog om de SDE+ tarieven met 40% (!!!) te

gaan verhogen. Kennelijk met de bedoeling om via dat kanaal alsnog

heftig te gaan aanvragen (door alle 408 gemeentes?). Ik denk niet

dat dat "in de bedoeling" zal gaan liggen van de heersers

over die regeling, want de SDE "+" was juist bedoeld om

de kosten omlaag te krijgen. Niet omhoog, zoals Arcadis

lijkt te suggereren. Die verhoging heeft Arcadis vooral ingezet om

het fenomeen "zonnepark" wat extra leven in te blazen en

die optie financieel bezien wat aantrekkelijker te gaan maken. NB:

afgezien van de bekende unieke afwijkingen zijn zonneparken zoals

we die uit het buitenland kennen in Nederland de facto bijna

afwezig omdat er nooit een "normale" rendabele business-case

voor was te maken. Wat tot op de burelen van het PV Legal project

aan toe ook niet onopgemerkt is gebleven (zie tabellen met "n/a"

- "not available" op deze

pagina).

Ook Arcadis ziet wel de nodige theoretische beren op de weg. Want als hun "model" ook wordt uitgerold, en het gewenste effect (forse groei decentale opwekking en consumptie met 4 centen/kWh extra belasting voor de "onwilligen" [?] ) wordt bereikt vrezen ze een situatie "waarna deze fiscale maatregel op den duur waarschijnlijk onhoudbaar wordt". Dat geef ik u op een briefje, dat die dan "onhoudbaar" zal blijken te zijn. Waarschijnlijk zullen de ergste tegenstanders van al te voortvarende ontwikkeling van decentrale duurzame energie dan ook heel andere bewoordingen gaan gebruiken in de Residentie.

Zeker als de volgende stap die Arcadis uit de mouw tovert ook nog eens wordt ingezet als het allemaal niet snel genoeg gaat: "Het verruimen van de doelgroep voor differentiatie van de energiebelastingtarieven met midden- en grootverbruikers kan mogelijk een oplossing bieden voor bovengenoemde verwachting". Hiermee wordt uitdrukkelijk het "rechter" trekken van de gestoord grote wanverhouding tussen de energiebelasting die kleinverbruikers betalen en de fooi die grotere verbruikscategorieën per kWh kwijt zijn bedoeld (zie energiebelasting grafiek hier boven). In de begeleidende brief aan de Tweede Kamer wordt de betreffende cryptische passage begeleid met de vraag om "een open en creatieve instelling" van de Tweede Kamer (nl: om het EB systeem om te gooien en veelzuipers zwaarder te gaan belasten).

Al ben ik daar een warm voorstander van: de oorlogstaferelen die zullen ontstaan als die suggesties ook daadwerkelijk in de Tweede Kamer zullen worden gedaan (en in het traject er aan voorafgaand, in de lobby circuits van de energiezuipers van VNO-NCW en VEMW) zouden wel eens heftig kunnen zijn/worden...

Nog meer

"probleempjes"

En dan heb ik het ook nog niet gehad over de machtige fossiele energieconcerns

met nagelneue kolenmonsters die op het punt staan na miljarden investeringen

eindelijk te gaan beginnen aan hun "terugverdientijd" door

de vlam in de pijp te steken. Bedrijven die vergeven zijn van 's werelds

beste en goed betaalde juristen. Die zullen gaan proberen gehakt te

maken van die voor hen "uitermate onfrisse" voorstellen.

Die kunt u van mij ook op een briefje krijgen...

Uiteraard komen in het rapport ook weer regelmatig de "hobbels" m.b.t. "salderen op afstand" ("zelflevering" etcetera) langs. Die zijn nog lang niet opgelost, en de vraag is of die zich wel met "eenvoudige ingrepen" laten oplossen. Laat staan dat bij introductie van "ingrepen" wellicht onoverzienbare en onacceptabele "collateral damage" zou kunnen gaan ontstaan. Ik ben er absoluut niet gerust op dat zoiets op decente wijze zal gaan verlopen.

Business-case?

WHAT business-case?

Ook waarschuwt Arcadis zeer expliciet voor de economische afgrond

waar de talloze "lokale energiecorporaties" op balanceren.

Nog helemaal afgezien van de complete chaos die uitbrak toen "white-label"

verstrekker Trianel NL door een schokkend en veelbesproken faillissement

op zijn gezicht ging. Ook de "normale" economische speelruimte

van talloze coöperaties blijft nog steeds flinterdun, gezien

de uitspraak: "de business cases van dergelijke initiatieven

maken duidelijk dat deze financieel niet of nauwelijks rendabel zijn".

Aan die coöperaties te bewijzen dat Arcadis hier de bal ver naast

open doel heeft geschoten.

Het rapport bevat verder zeer gedetailleerde analyses en het bevat een mooie verzameling "kerncijfers", kengetallen, en basis grafieken uit diverse bronnen. Alleen al wat dat betreft is het een "feest" voor de diepgravers - die zich vast in grote getalen op dit rapport zullen gaan storten. Om te kijken of Arcadis wellicht nog zaken over het hoofd heeft gezien en er onverwachte "bedrijfsmodellen" uit zijn te peuren.

^^^

Voorblad van de samenvatting behorende bij het uitgebreide

Arcadis rapport "Lokaal energiek: decentrale duurzame

elektriciteit. Business case en maatschappelijke kosten-batenanalyse".

© Vereniging van Nederlandse Gemeenten

(deze

link).

Feiten

niet altijd up to date

Gezien de omvang van en de voorbereidingen voor het rapport is het

waarschijnlijk niet te voorkomen dat er alweer achterhaalde cijfers

in de studie terecht zijn gekomen. Dat is bijvoorbeeld zo voor zonnestroom,

waar voor 2011 nog slechts 90 GWh (bij elkaar gespeculeerd door CBS)

staat vermeld in tabel 14 (p. 33). Dat is, zoals ik uitgebreid heb

toegelicht in mijn later grotendeels door CBS bevestigde analyse

van 29 november 2012, n.a.v. mijn aan CBS verstuurde leverancierslijsten

bijgesteld naar 100 GWh (ook nog steeds met oude kengetallen bij elkaar

gespeculeerd, plus 11%). De gegevens die Arcadis opvoert zijn wat

de capaciteit betreft van nog langer geleden. Want ze hadden 43,3

MWp voor 2011 staan, en dat was het eerste getal wat op CBS Statline

werd gepubliceerd op 31 mei 2012 (eerste

analyse Polder PV). Op 29 juni 2012 werd dat licht bijgesteld

tot 43,1 MWp, wat werd overgenomen in het HE rapport voor 2011 (bericht

30 aug. 2012).

Pas op 20 december 2012 werden de nieuwe, zogenaamd "definitieve" cijfers voor 2011 bekend. Die Arcadis echter niet in hun net gepubliceerde rapport heeft staan: 58,5 MWp nieuwbouw in 2011 en eindejaars-accumulatie 145 MWp. Arcadis heeft nog 43,3 resp. 130 MWp in genoemde tabel 14 opgenomen...

Ook bij de energiebelastingen tabel (nr. 20, p. 37) is te zien dat de kengetallen in deze nieuwe studie alweer achterhaald zijn. De energiebelastingen voor 2013 en de SDE heffing zijn nog niet in de tabel opgenomen. Met name bij gas is er een aanzienlijke shift geweest, waar Polder PV nog over zal publiceren.

Bij de tarieven voor zonnestroom in Duitsland wordt door Arcadis "15 à 30 cent/kWh" geponeerd in het kader op pagina 51. Ook dat is al lang weer achterhaald. Per 1 januari 2013 liggen die tarieven voor nieuwe installaties namelijk tussen de 11,8 en 17,0 Eurocent per kilowattuur en moet voor de grotere installaties 10% van de opwek zelf worden verbruikt of worden vermarkt voor wat de gek ervoor wil geven. Dat zijn nogal significante verschillen met de sterk verouderde cijfers in de Arcadis studie.

Kengetallen

energieproductie

Tot slot nog even over wat andere "kengetallen". Arcadis

lijkt te rekenen met twee verschillende exemplaren, namelijk voor

"zon op daken" versus "zonnepark" (lees: vrijeveld

opstelling). Er zijn twee business-modellen helemaal achterin het

rapport, evenals voor wind, opgenomen. Er wordt ook nog een uitsplitsing

gemaakt tussen PV bij particulieren, en PV op "publieke"

daken. Ten eerst gebruiken ze het door mij verboden

begrip "vollasturen", wat nergens op slaat omdat 's

avonds geen enkel (normaal) zonnepaneel "kan" werken. Ten

tweede wordt er een vreemd onderscheid gemaakt tussen 850 kWh/kWp.jaar

voor de eerste categorie (PV "op dak"), en 1.000 kWh/kWp.jaar

voor de tweede ("PV vrije-veld"). Waarom dat onderscheid

wordt gemaakt, en welke fysieke basis daar aan ten grondslag zou liggen

is een onbeantwoorde vraag. Zeker als we weten dat dak installaties

tot in het oosten van Nederland, en zelfs niet pal zuid georiënteerd,

ook tegen de 1.000

kWh/kWp.jaar kunnen halen. Zelfs in een bepaald niet uitzonderlijk

zonnig jaar als 2012.

Verder kan een ieder wel iets van zijn gading vinden in dit omvangrijke rapport. Cijfermateriaal en interessante bespiegelingen te over. Het zal waarschijnlijk een basistool worden voor talloze projecten op het gebied van regionaal toepasbare zonnestroom- en windenergie projecten. Als er tenminste geen kinken in de kabels komen. Want die zijn ruim voorradig in ons door belangenpartijen afgewurgde land. En die hebben alles met aantasting van wat als "gepercipieerde verworven rechten" beschouwd zouden kunnen worden te maken. Zowel bij energiebedrijven. Als bij de twee soorten overheden die in dit soort zaken aan het kortste eind zullen (kunnen) gaan trekken: provincies en gemeentes bij potentiële derving van inkomsten als voortvarende zonnestroom opwekkers hun gasaansluiting d'r uit gaan gooien (vastrechten netbeheer bij G6 aansluiting Liander: EUR 146/jaar excl. BTW, prov. en gemeentes zijn aandeelhouders van de netbeheerders). En natuurlijk de Staat der Nederlanden die gierend gek gaat worden van massaal weg gesaldeerde hoeveelheden energiebelasting, BTW, en SDE-heffing, met name voor de eerste post in de zwaarste, hoogste, door henzelf stelselmatig verhoogde eerste staffel...

Conclusie

Imposant rapport bomvol kencijfers (sommige licht verouderd) en uitgewerkte

business modellen waar vast een heleboel gemeenten, organisaties,

en bedrijven hun voordeel mee gaan doen. Die heeft VNG hiermee in

ieder geval al "binnen". Viel Erfolg!

"Duurzame lokale energieopwekking goed voor economie" (inleiding met diverse documenten gelinkt op website VNG, 28 januari 2013.

Halloleeuwarden.nl (1 feb. 2013. Enigszins overtrokken reactie op de korte analyse van enkele aspecten van het Arcadis rapport door VNG - Polder PV heeft beslist niet de overtrokken claim "miljarden" [belastingderving] in de mond genomen in zijn analyse)

Analyse van scherpslijper Henri Bontenbal (kwam wat later, 26 maart 2013, maar dan heb je ook wat: kritische analyse van de impact van de VNG studie, en wat er zoal aan "mist")

29 januari 2013. ING en E.ON bij elkaar voor PV-actie - met hulp van de Staat. Ook de grote jongens in ons land kunnen niet meer wegkijken voor de onverwoestbare trek in zonnestroom - het voorjaar komt er weer aan. Nu was E.ON geen nieuwe kandidaat, die stond al een tijdje in mijn leverancierslijst onder het kopje "energiebedrijven". In april 2012 had ik al een kort bericht aan hun nieuwe aanbod gewijd, met destijds nog Spaanse Eurener modules.

Wel nieuw is de "projectpartner" van E.ON. Of wellicht moeten we het in het onderhavige geval omdraaien: E.ON is als partner gezocht door de aanbieder.

Het gaat ditmaal om de bepaald niet kleine ING bank, die er nog vier jaar (!) over mag doen om de onmetelijke hoeveelheid van oorpronkelijk 10 miljard Euro Staatssteun terug te betalen aan onze arme, door crisissen en een lege schatkist geplaagde overheid, "wij dus" (berichtgeving website Rijksoverheid, 26 november 2012).

Ook zij hebben de zonnestroomkoorts te pakken. Die hebben ze elders al, in het bourgondische België in rijke mate opgedaan, want daar heeft een volle dochter van ze tientallen megawatten aan uitermate lucratieve zonnestroomcentrales van projectontwikkelaars overgenomen. Die voor een groot deel allemaal 45 Eurocent/kWh gaan opslokken, nog een aanzienlijk gedeelte van een periode van twintig jaar lang (zie ouder overzicht, moet nog worden bijgewerkt).

Bovendien heeft de Belgische afdeling van ING ook al een tijd een soort van daklease aanbod bij ING Daklease Belgium (stond ook al tijd in mijn "daklease constructies" lijst).

Inkoopactie

met twee molochs als aanbieder

En nu dus een project in Nederland. We kunnen die gevoeglijk onder

de paraplu "inkoopacties" gaan scharen, want eigenlijk komt

het daar op neer. En daar heb ik deze actie inmiddels dan ook opgenomen.

ING biedt namelijk voor haar eigen klanten zonnestroom

systemen aan en verwijst daarvoor direct naar de actiesite van de

energie moloch E.ON (een van de grote vier in Duitsland, die op de

Maasvlakte een

1 gigawatt kolenmonster bouwt). Het gaat om pakketten van (minimaal)

6 ("Zon-basis"), 9 ("Zon-Plus") of 12 panelen

("Zon-Top", volgens zeggen E.ON "Meest verkocht"),

met mogelijkheid om (boven de 6 stuks) daar van af te wijken. Richtprijzen

voor de primaire, "normale" pakketten zijn 2,29 (12 panelen)

tot 2,77 Euro per Wattpiek (6 modules) inclusief installatie. Relatief

prijzige systemen dus, zoals we "gewend" zijn van zogenaamde

"aanbiedingen" van energiebedrijven.

Er wordt door E.ON met "Duitse kwaliteitsnormen" geschermd, maar daar voldoen de meeste puur Chinese panelen allemaal aan, anders kunnen ze serieuze afzet in het Moederland Der Zonnepanelen, Duitsland, wel op hun buik schrijven. Technische specificiaties van de panelen zijn van deze pagina te bekomen.

Daaruit blijkt nota bene dat de multikristallijne "blauwe" modules de al eerder aangeboden Spaanse Eurener modules betreft, hoogst waarschijnlijk het 250 Wp PEPV 250 exemplaar. Maar dat de "zwarte" modules de Chinese Risen panelen betreft, "all-black" SYP250M mono's. Beide modules bevatten 60 stuks 6 inch cellen. Voor de zwarte Risen modules moet u - zeer interessant gezien de "anti-Chinese dumping" dreigingen aan de grenzen van Europa - wel 13 Euro meer dokken per paneel dan voor "blauw"... Omvormers hangen af van de systeemgrootte en samenstelling, en worden gekozen uit de bekende Duitse merken SMA, Kostal of Kaco. Uiteraard zijn de (onbekende) installateurs "zorgvuldig geselecteerd" en "ervaren". Voor minder doen de kapitaalkrachtige reuzen ING en E.ON het niet.

Gezien de rekenexcercities op de site van ING wordt er "standaard" uitgegaan van een specifieke jaaropbrengst van 900 kWh/kWp. Dat is al wat hoger dan het veel te vaak gehanteerde 850 kWh/kWp, maar het hangt natuurlijk sterk van de situatie af, dakrichting, oriëntatie, beschaduwing, ligging in Nederland. Veel hoger is haalbaar bij goede oriëntaties in een brede kuststrook (of elders). Veel lager kan ook als de lokale situatie zeer ongunstig is.

Smijten

met Euro's en kortingen

Er worden

maar liefst twee "kortingen" geboden. Een zogenaamde "installatiekorting"

van 659 Euro voor ING klanten (ongeacht grootte pakket, wat vreemd

is). Wat de pakketprijzen voor die aanmelders omlaag doet tuimelen

naar slechts 2,07 (12 panelen) tot 2,33 Euro/Wp doet dalen (6 modules).

Op de site van ING staan nog meer rekenvoorbeelden, tot en met een

installatie van 24 modules (zou 6 kWp moeten zijn). Die gaat dan nog

maar voor slechts 1,73 Euro/Wp over de toonbank.

En nog schijnt dat niet genoeg te zijn voor ING klanten. Want er "moet" kennelijk nog eens extra Staatssubsidie van af, aldus de rekentabel op de website van E.ON, voor de klanten van het nog steeds haar Staatsschulden afbetalende ING. Dus komt de "15% aanschafsubsidie" regeling van de overheid om de hoek kijken in een nieuwe tabel kolom (zie deze pagina bij E.ON). 525 Euro gratis gift "namens de Staat" voor het pakketje van 6 panelen, het volle pond van 650 Euro (ditto) voor de pakketten met 9 of 12 modules. Eind resultaat: een weggeef prijs voor rijke ING klanten van slechts EUR 1,85/Wp voor een pakket met 12 modules, EUR 1,91/Wp voor een systeem met 9 paneeltjes, en een "duur" klein pakketje van 6 zonnestroompanelen voor "maar liefst" EUR 1,98/Wp. All-in, hoeft u niks voor te doen, alleen even een handtekening zetten, dokken, en u "totaal laten ontzorgen". Oh ja. Een dak om de panelen op te schroeven zou best wel handig zijn, anders piest u naast het lucratieve potje...

Nog meer

ontzorging - financiën door ING geregeld

En nog steeds is het kennelijk niet genoeg, want ING biedt zelfs aan

om de zonnepanelen te "financieren". Alsof het niet op kan.

Weliswaar moet de grootbank hier natuurlijk ook waarschuwen dat lenen

geld kost, maar ach, zonnepanelen zijn sexy, dus daar wilt u vast

wel wat voor lenen toch? Over een paar jaar uitgespreid merk je niks

van de onontkoombare rentepijn. U blij, ING blij. En misschien ook

de Staat der Nederlanden - over niet al te lange tijd onder een nieuwe

koning - blij, want ING kan versneld de schulden aan het Ministerie

van Financiën gaan aflossen. Met hulp van geld van ... diezelfde

Staat der Nederlanden ... Vestzak broekzak anyone?

U mag binnen deze actie "persoonlijk lenen", voor een "scherp tarief van 6,5%" (!!!), u moet daarvoor maandelijks aflossen. U kunt zelfs "boetevrij eerder aflossen". Het zou immers wat wezen als u niet versneld uw schuld zou kunnen afbetalen, dat lijkt de wereld op zijn kop. Ook wordt er fijntjes gewezen op "aftrekbaarheid" van de rente op die lening omdat het als "verbetering van eigen woning" wordt gezien. U snapt hem al: huurders hebben hier weer zoals gebruikelijk het nakijken (maar betaalden ook aan de redding van ING mee...). De rijkere Nederlanders worden richting de met forse rente af te betalen zonnepanelen setjes gemasseerd en met zoetgevooisde woorden de aanbieding in gelokt. Met staatssubsidie, want die mag kennelijk niet ontbreken. Je bent dom als je er niet aan meedoet, zo lijkt de suggestie van de websites van de in geld zwemmende bedrijven ING en E.ON...

Makkelijker en goedkoper kan ING het niet voor u maken, blijkbaar. Misschien dat Joop Wijn, ex-EZ minister, MEP doder, en werkzaam bij ABN Amro ook zo'n truuk kan gaan uithalen met een van de andere grote energiemolochs? De Staat betaalt lekker mee (tot maximaal einde dit jaar, dan is het feest afgelopen). Moet kunnen. Toch?

Extra "lokkertje" van ING / E.ON: tussen aanvraag en installatie zou max. 3 weken mogen verstrijken. De actie duurt tot 30 april. Waren ze al op de hoogte van de vorstwisseling bij ING?

Tot slot

Wie maakt me los? Deze actie was numero 99 in mijn lange, unieke,

en met hard werken tot stand gekomen PV-inkoopacties

lijst sinds ik daar in december van 2011 mee begon. Ik wacht geduldig

op actie numero 100... Bericht aan

Polder PV, alstublieft.

E.ON

en ING stimuleren investeren in zonnepanelen

(bericht 28 januari 2013, ING)

Actiepagina

zonnepanelen (ING, verwijst door - zie informatie)

"Zonnepanelen

voor ING klanten" (E.ON, diverse webpagina's)

Technische

specificatie panelen en SMA omvormer pagina (E.ON)

Energeia citeert wederom de "immer kritische zonnestroomblog polderpv.nl" in hun korte beschouwing van deze actie... (29 jan. 2013)

^ TOP |

27 januari 2013. Wel groei vermogen PV in 2013, maar slechtere bedrijfsresultaten, volgens iSuppli/IHS Research. De berichten over de groei van de zonnestroom markt in 2013 zijn gemengd, maar dergelijke voorspellingen hebben altijd al het niveau "intelligent drijfzand" gehad in de sector. De ontwikkelingen zijn altijd al lastig voorspelbaar gebleken, de politieke "gevoeligheden" rond talloze incentive regimes zijn nogal hoog opgelopen, de mondiale crisis verdiept zich, zeker in de "klassieke" afzetmarkt Europa: gaat u er maar aan zitten.

Dat laat natuurlijk onverlet dat de grote marktanalisten bureaus continu bezig blijven om met uitgebreide databases, high-tech prognose tools en goede software toch proberen om tot dat soort voorspellingen te komen. De detailrapporten waarin de resultaten worden uitgewerkt worden voor goud geld verkocht (niet aan Henk & Ingrid, kan ik u verzekeren). Polder PV kan daar met geen mogelijkheid aan tippen, en kan derhalve slechts uit de persberichten citeren. Met daarbij uiteraard de belangrijke kanttekening dat elke voorspelling slechts dat is wat het is: een poging de onzekere toekomst in cijfertjes uit te drukken.

IHS Research, wat het bekende analisten bureau iSuppli onder haar rokken heeft verzameld, heeft nieuwe prognoses voor in ieder geval het afgelopen en het huidige jaar gedaan. Hoe "gaat" de globale PV-business zich mogelijkerwijs ontwikkelen?

Verwachtingen

capaciteit positief, omzet negatief

iSuppli

verwacht dat er in 2013 zo'n 35 GW nieuw zonnestroom

vermogen zou kunnen worden geplaatst. Dat is 3 GW (ruim 9%)

méér dan de ongeveer 32 GW die er in 2012 zou zijn bijgekomen

(gedetailleerde cijfers daarover ontbreken vooralsnog). Wat weer 4,6

MW (17%) meer zou zijn dan de 27,4 GW die het toonaangevende NPD Solarbuzz

voor de mondiale marktgroei in 2011 in maart 2012 heeft

vastgesteld (een van de meest "gerespecteerde" en als

"betrouwbaar" geklassificeerde bronnen op dit gebied). Daarbij

moet meteen wel worden gemeld dat de Europese brancheorganisatie EPIA

het voor 2011 over 29,7 GW heeft (mondiale bijbouw), wat nogal fors

afwijkt van het Solarbuzz cijfer. Over die cijfers wordt dan ook continu

gesteggeld, vaak is er ook verwarring over wat nu als "nieuwe"

capaciteit moet worden gezien, en wat als "nieuw aangesloten"

volume. Ook zijn er landen die in de statistieken niet "gelijkstroom

vermogen" (DC, uitgedrukt in MWp, en dus verwijzend naar de primaire

PV-generator, de zonnepanelen) publiceren, maar "wisselstroom

vermogen" (AC, aangesloten omvormer capaciteit betreffend, uitgedrukt

in MW, voorbeeld: België). Het is zaak om scherp op dat soort

verschillen te letten, omdat die tot afwijkende getallen kunnen leiden.

KLIK op plaatje voor

uitvergroting

Linkerhelft: plaatje gepubliceerd in EPIA rapport, Global Outlook for Photovoltaics until 2016 waarin het blauwe kolom segment de PV-afzet in langjarig "leader" Europa voorstelt. Rechter twee groene kolommen: jaarafzet PV wereldwijd volgens berichtgeving iSuppli/IHS Research op zelfde schaal. Samenstelling: Polder PV.

Ook al mogen leken zich verheugen dat er dus mogelijk (als het uit komt) in 2013 meer vermogen bij zal kunnen komen dan in voorgaande jaren, voor de industrie is het slecht nieuws. Want tegelijkertijd meldt iSuppli dat de afzet ("industry revenue") zal gaan dalen: van 94 miljard dollar in 2011 via 77 miljard dollar in 2012 naar slechts 75 miljard dollar in 2013. Dat betekent dat er een gigantische greep in de marges wordt bewerkstelligd van wellicht zelfs zo'n 25% in twee jaar tijd. En dat terwijl er mogelijk 28% meer capaciteit moet worden afgezet! Wellicht begint het nu tot u door te dringen welke zware tijd de hele PV-sector staat te wachten. En dat verdergaande shake-outs en consolidatie beslist verwacht kunnen gaan worden. Veel bedrijven zullen die verwoestende marktomstandigheden niet meer kunnen trekken.

Een "goede" zaak is dat de kostenreductie, die al die jaren van stormachtige groei al "heilig" was in de industrie, nog verder zal "moeten" gaan, om de rap uithollende marges (deels) te kunnen goedmaken. Alle vet zal uit de bedrijven worden gesneden, en het zal een bikkelharde strijd worden waarin alleen de besten kunnen overleven.

Factor

Europa neemt af in betekenis

Ook ontmoedigend nieuws voor de Europese maak-industrie. Was het marktaandeel

in de afzet in 2010 nog een spectaculaire ruim 80%, is dat aandeel

in 2012 al teruggevallen tot 53% vanwege de snoeiharde concurrentie

uit Azië waar o.a. de Chinese regering miljarden dollars heeft

besteed aan boterzachte leningen om enkele bedrijven gigantisch te

laten groeien in productie capaciteit. iSuppli verwacht dat het aandeel

voor de Europese industrie verder terug kan vallen naar een schamele

39% in 2013.

What's more: Azië lijkt zelfs meer PV te gaan plaatsen dan Europa, die jarenlang dominant was als de afzetmarkt op de wereldbol (met name Duitsland, Italië, Spanje, Frankrijk en Tsjechië). iSuppli voorspelt dat langjarig wereldkampioen Duitsland wat jaarlijkse nieuwbouw betreft in 2013 zelfs achter de U.S.A. kan gaan uitkomen. En dat China de nieuwe wereldkampioen marktafzet groei zal kunnen worden dit jaar*. Na Duitsland zouden Japan en Italië de plaatsen vier en vijf kunnen bezetten.

Een goede zaak is dat het nieuwe volume "aan de top" minder heftig zal zijn dan het vele jaren is geweest. Duitsland heeft bijna alle jaren een gigantisch deel van de mondiale afzet van PV-installaties geclaimd. En werd daarmee tevens een grote "risico factor", een "liability" voor de mondiale sector. De verwachting is dat de volumes over veel meer landen verspreid zullen gaan worden, en dat de grootste spelers niet meer zo dominant zullen zijn dan voorheen het geval was. iSuppli spreekt van bijna 75% van de totale afzet bij de top 5 spelers in 2012, waarbij volgens hun verwachting die top 5 in 2013 nog maar 65% zal gaan claimen. Dit is zonder meer een gezonde ontwikkeling, omdat de risico's meer gespreid zullen gaan worden, er meer stabiliteit in de mondiale afzet zal gaan komen, en de planning voor capaciteitsuitbouw bij de industrie betrouwbaarder kan worden.

iSuppli waarschuwt echter ook dat het een extra competitief element in de business zal gaan opleveren, omdat elke nieuw te ontsluiten markt inzet van personeel en middelen zal vergen, en, vooral ook, dat het omgaan met lokale voorschriften en eigenaardigheden nogal wat van betrokken bedrijven zal gaan vergen. Ook dat zal gaan vreten aan de rentabiliteit van te realiseren projecten in die landen.

iSuppli verwacht dat landen als Roemenië en Zuid-Afrika enkele honderden megawatten zullen gaan wegzetten (een groot deel zal in grote PV-parken terechtkomen), en al snel als "mid-size" spelers zullen gaan fungeren.

Concluderend

2013 zal nog steeds een zeer lastig jaar gaan worden en voor sommige

bedrijven mogelijk zelfs einde verhaal. Dat de misère in de

PV-business niet overal zo negatief wordt beoordeeld, werd in het

recente artikel op Cleantechnica.com gesuggereerd, waarbij een vergelijking

met andere "shakeouts" in industriële ontwikkeling

wordt gemaakt (artikel

van 27 jan. 2013).

Het lichtpunt wordt door iSuppli in 2014-2016 gezien, waarbij ze voorspellen dat de omzetten in percentages met twee cijfers voor de komma geschreven zullen gaan worden. Rond 2016 zou de omzet die van het laatste topjaar 2011 kunnen gaan overstijgen naar een niveau rond de 115 miljard dollar.

De toekomst is in de sterren geschreven. Sommige mensen en bedrijven menen dat ze het sterrenstof op hun netvlies hebben. De webmaster van Polder PV en velen met hem gaan zien hoe goed dat netvlies gefunctioneerd blijkt te hebben.

* Eerste tekenen dat China echt "booming" lijkt te gaan worden bij de afzet van grote hoeveelheden PV-capaciteit werden al duidelijk in het laatste kwartaal van 2012, toen bleek dat China een derde deel van een volume van 8,3 GW naar zich toe trok volgens Solarbuzz.

Nieuwsbericht

iSuppli/IHS Research (25 januari 2013)

Publicatie

pagina van EPIA (diverse marktrapporten te downloaden)

26 januari 2013. Relatief groot SDE 2011 project opgeleverd: 226 kWp PV-installatie in Kampen. Van het overgrote merendeel van de beschikkingen voor SDE 2011 (eerste "SDE +" regeling) hebben we nog niets vernomen. Er was een zeldzaam eerste PV-projectje wat - natuurlijk - ook EIA en zelfs vervroegde afschrijving heeft gescoord (anders had het niet gerealiseerd geweest). En waar Polder PV al op 8 december 2011 een artikel aan wijdde. Op de laatst bekende peildatum (1 juli 2012...) was er nog maar een capaciteit van 1,7 MWp van de beschikte ruim 50 MWp gerealiseerd volgens Agentschap NL.

Nu is er eindelijk weer eens een forse installatie onder die regeling opgeleverd, althans: hij werd publiekelijk bekend gemaakt. Het gaat om een omvangrijk verduurzamingsproject in Kampen (Overijssel). En wel op/in een bedrijf wat apparatuur maakt voor een bepaald niet erg "duurzame" business. Namelijk de internationale tabaksindustrie. Een bedrijfstak die a priori is uitgesloten van leningen door een van de duurzaamste banken ter wereld, de in Nederland wortelende Triodos Bank. Dat laat natuurlijk onverlet dat er op daken van dat soort bedrijven beslist zonnepanelen kunnen worden geschroefd, want een dak is een dak, net zoals we die in extreme mate terugvinden in de ook bepaald niet als "duurzaam" te beschouwen intensieve veehouderij (voorbeeld grens Nijkerk/Barneveld). En dat is nu dan ook geschied. Niet een paar zonnepanelen. Maar zelfs 868 stuks!

^^^

Aanzicht van deel van de grote "oost-west" PV-installatie

op opbouw

constructie met zeer lage hellingshoek. Let op de hoog gemonteerde

kabelgoten voor de DC-bekabeling naast de rijen.

Foto © de Stroomplantage (deze webpagina)

Het gaat om een PV-project van de in Arnhem hoofdkantoor hebbende Stroomplantage die een jaar geleden door een lid van de ondernemers-familie van der Sluis (begonnen als sigaren producent) werd benaderd. Op aandringen van de Stroomplantage werd een complete energetische "verbouwing" gestart. Daarbij werd in samenwerking met adviesbureau Coen Energie Comfort (Deventer) een project opgestart met de volgende aspecten, toegepast in het nieuwe hoofdkantoor van de ITMgroup. Volgens eigen zeggen "Leading Innovator" in de tabaksindustrie, met drie onderdelen: SCM - sigaren, ITM - sigaretten, en TDC - andere tabak producten.

Op het genoemde adres op de Constructieweg is de Sluis Cigar Machinery B.V. gevestigd. De KVK inschrijving meldt Machinery Products and Development Holding B.V. Het bedrijf wat ook de houder is van de SDE beschikking (zie verderop).

Binnen het renovatie project van het gebouw werd de PV-installatie ontworpen en aangelegd door de Stroomplantage. Het systeem bestaat uit:

Projectbeschrijving ITM met meer foto's bij Stroomplantage (21 jan. 2013)

Ook gemeente Kampen is actief met zonnepanelen (De Stentor, 21 dec. 2011)

25 januari 2013. Tweet van de week: de b*llsh*t rond de stijging van de "stroomprijs". Op een schot voor open doel van het been van de webmaster van Polder PV werd door een zeer ervaren rot uit de energiebusiness de bal met gemak in het net gejaagd. Dat u dat maar weer even met een driedubbele gordiaanse in uw oren knoopt, als het u belieft...

Voor de goede orde: zie deze link naar een pagina op zijn hoogst interessante weblog, over wie we het dan hebben, die zo'n "brisante" stellingname op het net durft te zetten. Of zie zijn Linkedin pagina.

Ik zou, als ik een manager van een bedrijf was wat actief is in de zonnestroom sector, die stellingname in ieder geval serieuzer nemen dan u wellicht in eerste instantie zou denken, met uw permissie...

https://twitter.com/maartendewit/status/294928304098668544

25 januari 2013. Nulverbruik elektra 2012 doorgekomen op nota GC. Gisteren ontvingen we de "gevreesde" nota voor ons stroom- en kookgas verbruik over een periode van 375 dagen (grootste deel in 2012), van Greenchoice. "Gevreesd", omdat ik een nulverbruik had opgegeven, daar waar niet lang daarvoor een meteropnemer namens de netbeheerder een "negatieve meterstand" voor elektra had opgenomen die wel eens tot nogal onfrisse consequenties had kunnen leiden als er niet een invoercode "TL" (van: "teruglevering") bij ingetoetst zou zijn (zie foto onderaan).

Het meest relevante deel van de nota ziet er zo uit:

Zo te zien is het door mij opgegeven "nulverbruik" voor elektra (enkeltarief Ferrarismeter zelfde meterstand als tijdens de laatste opname op de vorige jaarnota) correct overgekomen bij de "leverancier". Is alle energiebelasting die normaal gesproken zou moeten zijn betaald in die periode over stroom verbruik, en ook alle BTW, en de post "levering" (per kWh) van GC "weg gesaldeerd" volgens de intenties van het beroemde (beruchte) artikel 31-c in de Elektriciteitswet. En hebben we slechts voor een calorisch gecorrigeerd* kookgas verbruik van slechts 25 m³ betaald over een periode van 375 dagen (ruim een jaar).

Uiteraard zijn de netkosten en de posten "vastrecht levering" van de leverancier (zowel over elektra als over kookgas) de grootste graai in onze fictieve portemonnee geweest, zoals bij alle zuinig levende huishoudens het geval is. Maar omdat GC een te hoog voorschotbedrag in rekening heeft gebracht over genoemde periode, krijgen we aan het eind van de rit ondanks een reeds verrekend nieuw voorschot bedrag (februari 2013), bijna 169 Euro nog terug gestort.

Dat is dus verder "een nota van niks". Maar dat laat verder onverlet dat het meeste energie-geld blijft wegvloeien naar onze monopolist Vattenfall/NUON, waarvoor we voor ongeveer een vergelijkbare verbruiksperiode (383 dagen) ruim 458 Euro op tafel moesten leggen voor de stadswarmte (minus reeds betaalde voorschotten). Waar het grootste deel van aan "vastrecht" werd opgebrand. Want we verbruikten in die periode slechts ruim 9 GJ aan ruimteverwarming en warm tapwater. Waar zo'n 35 GJ "gebruikelijk" zou zijn...

Verder zijn we natuurlijk toch blij met de nota's (die ik nog in detail moet gaan controleren als ik er zin in heb en tijd). En nu maar hopen dat de "negatieve meteropname" bij elektra niet alsnog een gifaddertje in het gras zal gaan opleveren...

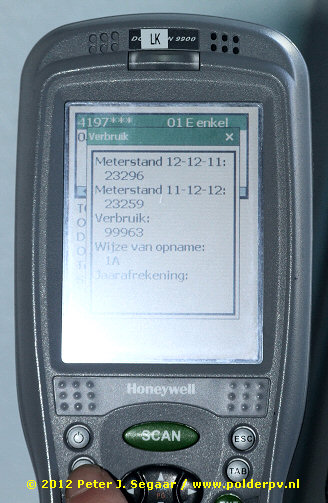

Meterstand opname enkeltarief Ferrarismeter een jaar na de vorige bij Polder PV: 34 kWh lager dan tijdens vorige opname, en een compleet fictief "verbruik" van "99.963 kWh" opleverend op het display van dit toverkollen-apparaat in de handen van de meteropnemer. Het is dat de opname kennelijk met hulp van een knop "TL" van "teruglevering" op "correcte wijze" kon geschieden (laatste foto), en ik bij de nota van de leverancier (met de door mij aan hen doorgegeven, later vastgestelde "nulverbruik" stand) correct ben afgerekend. Maar zo'n display uitlezing blijft toch de rillingen over de rug veroorzaken bij een extreem zuinig huishouden met zonnestroom overschot zoals het onze...

(Later toegevoegd:) Het "magische" stukje code wat er kennelijk voor zorgde dat de verwerking van onze "negatieve meterstand" correct is verlopen via het opname apparaat van de meteropnemer. Hier door mij rood omcirkeld: "TL" van "teruglevering". NAW gegevens grotendeels onzichtbaar gemaakt.

* Factor wordt links onderaan op het overzichtje getoond: 1,01002 maal het in de verbruiksperiode "fysiek gemeten" verbruik (op G1,6 gasmeter, waar we evenveel capaciteitstarief voor betalen als voor een G6 meter bij een verbruik van minder dan 500 m³) wordt in rekening gebracht.

23 januari 2013. Hoge specifieke jaarproducties moderne - en ook oudere - PV-installaties Nederland. Polder PV klaagt al vele jaren over de vaak bezopen lage inschattingen van de fysieke jaarproductie van zonnestroom installaties in Nederland. Er wordt maar wat op los geschat, en het allerergste is nog de totaal prehistorische kengetallen die in het Protocol "Hernieuwbare" Energie van Agentschap worden gebruikt - voor (ALLE) netgekoppelde installaties 700 kWh/kWp.jaar. Gemeten wordt er niets door CBS. Dat "kengetal" neemt CBS blind over, en daarmee wordt met natte vingers uit de vermeende capaciteit de "zogenaamde elektriciteitsproductie uit zonnestroom installaties in Nederland" afgeschat. Zo werd met behulp van mijn 2e update van de leverancierslijsten (al lang weer achterhaald) een 36% capaciteitstoename van het in 2011 nieuw geplaatste volume "vastgesteld" (naar mijn oordeel nog steeds te laag), en als gevolg daarvan de zogenaamde zonnestroom "productie" in dat lang vervlogen jaar 2011 bij elkaar geschat op 100 GWh. En dat terwijl het nog niet lang daarvoor "slechts 90 GWh" zou zijn geweest, een stijging van 11%.