zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

149

148 147

146 145

144 143

142

141

140-131

130-121

120-111 110-101

|

^ TOP |

4 september 2018: Revisie van cijfers zonnestroom in jaar rapportage 2017 bij CertiQ. De TenneT dochter CertiQ publiceert, naast haar maandelijkse cijfer rapportages, als enige in Nederland door Polder PV maandelijks ge-evalueerd, ook elk jaar een jaarrapport met veel cijfers. In januari van het opvolgende jaar wordt altijd een eerste, zeer voorlopig rapport, gepubliceerd, met nog onvolledige cijfers. Ik heb dat voorlopige eerste rapport over 2017 besproken in een analyse op 6 januari 2018. Eind augustus heeft CertiQ haar "definitieve" revisie van de cijfers in een update van dat jaar rapport gepubliceerd. Deze heb ik wederom cijfermatig voor zonnestroom uitgeplozen, en daar van diverse grafieken gemaakt zoals onderstaand exemplaar.

T.o.v. het eerste jaar rapport zijn de volumes voor zonnestroom met 1,9% toegenomen bij de aantallen geregistreerde, gecertificeerde zonnestroom projecten (eind 2017: 14.706 PV projecten). De toename bij de gecertificeerde capaciteit is een stuk hoger geweest, 8,5%. Waarmee het gecertificeerde eindejaars-volume in 2017 een niveau heeft bereikt van 729,1 MWp. De gemiddelde systeem capaciteit van alle geregistreerde PV installaties is daarmee, ondanks de aanwezigheid van duizenden kleine residentiële systemen met oude SDE beschikking, toegenomen tot bijna 50 kWp per (gecertificeerd) project.

CertiQ heeft eind 2017 weliswaar maar 2,6% van het totaal aantal door CBS geregistreerde PV projecten in Nederland. Maar dat bevatte wel al ruim 25% van de totale capaciteit in ons land, zoals vastgesteld door het CBS in haar recente revisie over o.a. dat jaar.

Voor de volledige analyse en diverse grafieken en overzichten van de "definitieve" status voor 2017, en de evolutie t.o.v. de voorgaande jaren, zie:

Evolutie gecertificeerde PV systemen en capaciteit in jaar rapportages CertiQ (tm. 2017, definitief) |

29 augustus 2018: SDE 2018 voorjaarsronde 3 - Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen. Omdat grondgebonden PV projecten forse volumes kunnen opleveren als ze daadwerkelijk worden gebouwd, is het belangrijk om te achterhalen wat er zoal aan dergelijke projecten onder de diverse SDE regimes wordt en al is toegekend door RVO en haar rechtsvoorgangers. Polder PV inventariseert in dit artikel de nieuwe toevoegingen onder de recent gepubliceerde voorjaars-ronde van SDE 2018, en laat de totale volumes (overgebleven) beschikkingen zien voor "veldopstellingen" gemarkeerd door RVO, onder alle SDE regimes tot en met laatstgenoemde. In totaal is er inmiddels een volume toegekend van 1.883 MWp, verdeeld over 305 beschikkingen. Van de capaciteit zou er ruim 9% "officieel" zijn opgeleverd (172 MWp), maar inmiddels is dat volume al fors hoger vanwege administratieve vertragingen in de rapportages.

Polder PV houdt zich al langere tijd bezig met inventarisatie van gerealiseerde PV projecten en project plannen. In september vorig jaar deed hij een eerste inventarisatie wat er aan grondgebonden projecten in de diverse SDE regelingen kon zitten, en kwam destijds op een volume van 1.113 MWp tot en met SDE 2017 I, waarbij toegekende "floating solar" (PV projecten op water bassins) werden meegerekend. In zijn uitgebreide update van door hem zelf geïnventariseerde projecten kwam hij voor eind februari 2018 op een reeds gerealiseerd volume van 167 MWp (NB, projecten vanaf 50 kWp per installatie). Voor zowel onder SDE vallende, als "anderszins" gefinancierde zonneparken (inleiding / samenvatting, en detail bespreking). In juni openbaarde hij zijn uitgebreide inventarisatie van de beschikkingen en plannen zoals hij die kende voor de maand mei 2018. Er was toen al een volume van bijna 231 MWp gerealiseerd. Voor alle grondgebonden project(plann)en met SDE beschikkingen, vermeerderd met niet onder SDE beschikkingen vallende exemplaren (zoals projecten met postcoderoos insteek), kwam ik toen tot een totaal potentieel volume van 1.826 MWp.

In het huidige artikel ga ik in op uitsluitend de SDE beschikte projecten volgens de officieel gepubliceerde cijfers. Daarbij ga ik uit van het nieuwe data veld "veldopstelling" wat door RVO aan haar projecten lijsten is toegevoegd. Daar zijn beslist de nodige problemen mee, ik heb al meerdere inconsequenties kunnen vaststellen aan de hand van een grote quick-scan van de door hen opgegeven projecten (analyse en voorbeelden in artikel van 14 juli jl.). Maar ik ga er van uit dat het merendeel van hun opgaves "correct" is, en dat hieruit dus "de officiële" cijfers zouden moeten volgen. Tot en met SDE 2017 was het volume van door RVO gemarkeerde "veldopstellingen" binnen alle SDE beschikte projecten 1.627 MWp, verdeeld over 243 beschikkingen (voor verschil tussen beschikkingen en projecten, zie recent commentaar van Polder PV).

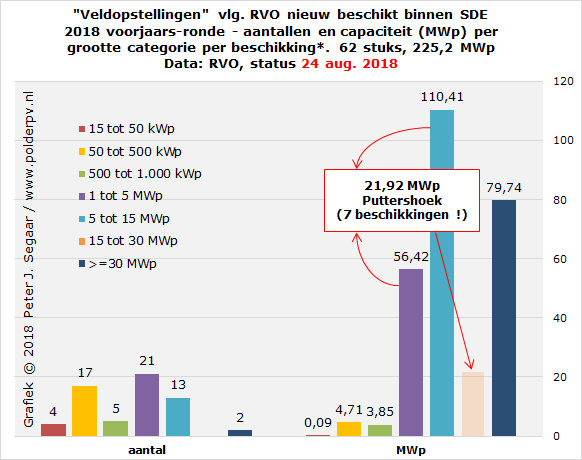

(1) Beschikte volumes "veldopstellingen" binnen SDE 2018 I

Eerst laat ik twee grafieken zien met de volumes die door RVO zijn gemarkeerd als "veldopstelling" binnen de laatst beschikte SDE regeling, die van de voorjaars-ronde van SDE 2018.

* Beschikking is niet altijd identiek met "project", zie commentaar.

In deze grafiek wordt, naar analogie van de capaciteits-indeling weergegeven in de recente analyse van alle SDE "+" regelingen, een segmentatie gemaakt van de door RVO gemarkeerde veldopstellingen naar aantallen beschikkingen (linker kolommen groep), en naar de totale capaciteit per grootte-categorie van die toekenningen (rechter kolommen groep). Wat aantallen beschikkingen voor grondgebonden projecten betreft, is het totaal vrij beperkt gebleven, 62 stuks (het totaal aantal PV beschikkingen in SDE 2018 I was 3.774, dus 1,6% daarvan toekenningen voor veldopstelling aanvragen). De totale capaciteit, 225,2 MWp stelt heel wat meer voor t.o.v. de 1.710 MWp toegekend: 13,2% van het totaal.

Bij de verdeling van de aantallen zijn de volgende drie grootte categorieën het best vertegenwoordigd: 21 maal voor beschikkingen per stuk vanaf 1 tot 5 MWp, 17 maal voor categorie 50-500 kWp, en 13 voor de groep 5 tot 15 MWp. Categorie 15-30 MWp had ditmaal geen beschikkingen. Althans: dat is het oppervlakkige beeld wat je krijgt als je alleen focust op de beschikkingen. De capaciteit verdeling laat iets anders zien.

Daar is categorie 5-15 MWp dominant, met ruim 110 MWp bijna de helft van het totaal claimend. Gevolgd door de grootste categorie (>=30 MWp, bijna 80 MWp, ruim 35% van totaal), en beschikkingen per stuk 1-5 MWp (ruim 56 MWp, een kwart van het totale volume).

Zoals in het vorige artikel al gesignaleerd, blijken er echter maar liefst 7 beschikkingen te zijn voor het samenhangende grondgebonden project op oude vloeivelden van de Suikerunie te Puttershoek (Hoeksche Waard, Zuid-Holland). Die beschikkingen claimen bij elkaar een totale project omvang van 21,92 MWp. Maar per stuk zijn die beschikkingen bijna allemaal ongeveer 2 MWp groot (derhalve 6 maal in de categorie 1-5 MWp vallend), en er is er nog een van 8,95 MWp, die in de categorie 5 tot 15 MWp valt. Puur naar de beschikkingen kijkend, vallen deze dus in deze 2 opeenvolgende grootte klassen. Maar als we, logischer, naar "projecten" zouden kijken (single-sites), moet Puttershoek eigenlijk in de categorie 15-30 MWp opgenomen worden, zoals ik heb gevisualiseerd in de grafiek (doorzichtige oranje kolom).

Dit is dus eigenlijk een tekortkoming van de beschikkingen lijsten van RVO. Ze geven geen zuiver beeld van het "aantal projecten". Omdat er kennelijk meerdere beschikkingen voor 1 (meestal groter) project kunnen worden afgegeven. In de begin-dagen van de SDE regelingen zijn we zelfs nog sterkere staaltjes tegengekomen, zoals de tientallen beschikkingen voor het toen nog zeer byzondere Klepperstee project in Ouddorp. Overigens, ook op een Zuid-Hollands eiland, maar dan een eiland verder zuidwaarts: in de Kop van Goeree-Overflakkee.

De volumes in de kleinste 3 grootte klassen zijn zeer bescheiden, bij elkaar slechts 8,7 MWp, wat slechts 3,8% is van het totaal volume veldinstallaties volgens de toewijzing van RVO binnen de voorjaars-ronde van SDE 2018.

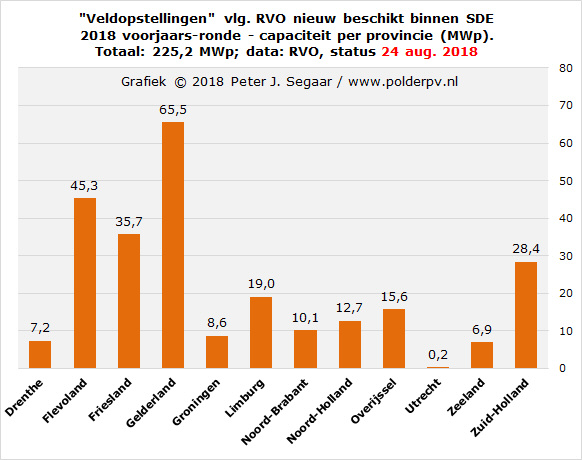

Provincies

In de volgende grafiek geef ik de verdeling van de capaciteit van

door RVO aangewezen veldopstellingen weer over de 12 provincies.

Provincies op alfabetische volgorde. Opvallend is, dat in de voorjaars-ronde van SDE 2018 niet een "usual suspect" uit de noordelijke provincies, maar provincie Gelderland de meeste beschikte capaciteit claimt bij de veldopstellingen. En wel 65,5 MWp, 29% van het totale volume, verdeeld over (slechts) 7 beschikkingen. Flevoland volgt op afstand, met 45,3 MWp (ruim 20% van totaal volume), met zelfs maar 3 beschikkingen. Friesland (35,7 MWp, 16% van totaal, 5 beschikkingen), en Zuid-Holland (28,4 MWp, bijna 13% van totaal, 14 beschikkingen), volgen op plaatsen 3 en 4. De rest van de provincies claimen fors lagere volumes, met het kleine, dichtbevolkte Utrecht, als absolute rode lantaarn-drager in deze regeling (beschikking van 176 kWp, voor een kleine uitbreiding aan het afgelopen voorjaar opgeleverde Galecop project (grootste zonnepark van Utrecht, bij oplevering 8.914 zonnepanelen).

Als we naar de totale volumes beschikt onder alle SDE regelingen kijken, zien we een geheel ander beeld, zie de vierde grafiek in dit artikel (2e paragraaf). Daar is Gelderland slechts een onopvallende middenmoter, wat de beschikte capaciteit betreft.

Type projecten

Zoals eerder al gemeld, zijn er twee zeer grote projecten beschikt, beiden (fors) groter dan 30 MWp per stuk (Wilp/Voorst Gld, en Almere Zuyderzon, Flevoland). Het Puttershoek project in Zuid-Holland, eerder al bekend in de map "pending" bij Polder PV (maar toen nog niet met een duidelijk volume), is byzonder vanwege de 7 beschikkingen waarin het is onderverdeeld. De meeste projecten waarvoor beschikkingen zijn afgegeven tussen zo'n 5 en 10 MWp waren ook al bekend in de lange pending lijst van Polder PV. Beschikkingen onder de 3 MWp waren deels wel al voor bekende project sites, maar deels ook nieuw. Hoe kleiner het project, hoe makkelijker het aan de aandacht ontsnapt, omdat er vaak geen (vroege) publiciteit aan wordt gegeven. In ieder geval zijn alle nu bekende grondgebonden projecten met geïdentificeerde SDE (2018 I) beschikking versleept naar de aparte verzameling SDE beschikte projecten in de grote spreadsheet van Polder PV. Omdat deze verzameling een substantieel stempel zal gaan drukken op de totaal te realiseren hoeveelheid capaciteit, gezien de volumes die er mee gepaard gaan.

Drie zaken vallen verder op: beschikkingen voor uitbreidingen van net gerealiseerde, of reeds langer geplande grondgebonden projecten, zoals een 8,5 MWp grote "fase 2" voor een zonnepark van de lokale ondernemers-vereniging, op het enorme bedrijventerrein Hessenpoort NO van Zwolle, nog eens 4,8 MWp voor Schipsloot (Wolvega), 4,6 MWp extra beschikt voor een Scheldezon project voor de RZWI in Rilland (project van bekend ondernemer Hopman, die ook nog op eigen grond een zonnepark laat bouwen bij de Kreekraksluizen), een kleine uitbreiding van een mogelijk al opgeleverd groter grondgebonden project bij een agrariër in Lelystad (op naam van dochter van een buitenlandse firma), 2 beschikkingen voor grondgebonden uitbreiding(en) van het floating solar project Everstekoog op Texel, nota bene een toevoeging aan een compleet nieuwe, reeds eerder beschikte (kristallijn Si ?) installatie in de plaats van het oude, slecht functionerende amorf Si Azewijn project, en een 2e SDE beschikking voor het byzondere project "Het Oor", een "groen eiland" tussen de Prorail sporen aan de Loolaan in oostelijk Den Haag.

Daarnaast enkele beschikkingen voor interessante projecten bij bedrijven die werkzaam zijn in de fossiele en energie intensieve industrie, zoals een 7 MWp beschikking voor een veldopstelling bij Solvay Chemie in Herten (L.) (die het eerdere voorbeeld van Shell op Moerdijk lijkt te volgen). Een bijna 4 MWp groot, door Nuon uit te voeren project bij papierwaren producent Eska in Sappemeer (Midden-Groningen, Gr.), een ruim 3 MWp grote beschikking voor een zeer byzondere lokatie, Zuidwending te Veendam, waar Gasunie bezig is met een energie opslag en buffering project genaamd Hystock, een 2,4 MWp beschikking voor het al vanuit de slib verbranding stroom "over" hebbend bedrijf Slibverwerking Noord-Brabant op Moerdijk, en ook een zeer kleine toevoeging aan een grote, recent door Polder PV bezochte "zonneweide" bij de Zeeland Refinery te Nieuwdorp (Zld, zie foto 1).

(foto 1) Polder PV bezocht met zijn partner al fietsend het grootste zonnepark in aanbouw van Nederland (Scaldia) in de derde week van juli dit jaar, en ging daarna ook nog even bij dit andere, veel minder bekende exemplaar langs, "Zeeland Solar". Weliswaar kleiner, maar nog steeds een forse, onder een SDE 2016 beschikking vallende oost-west georiënteerde installatie van ruim 28 duizend panelen van de krachtigste soort op onze planeet, monokristallijne Sunpower back-contact panelen. Die al ver over de 400 Wp per stuk aan nominale capaciteit kunnen hebben. Niet verwonderlijk, want de er achter gelegen raffinaderij (Zeeland Refinery, Nieuwdorp), is een joint-venture van Lukoil en Total. Het park werd aangelegd door Total Solar, een dochter van de Total Group. En Total is sedert 2011 meerderheids-aandeelhouder van deze van origine Amerikaanse PV module producent. In de beschikkingen van de voorjaarsronde van SDE 2018 vond Polder PV een toekenning voor een kleine toevoeging voor dit project terug. Nog niet bekend is of de grote installatie al definitief aan het net is gekoppeld (ik heb er nog geen expliciet bevestigend bericht over gezien, "oplevering" was echter beslist gepland voor eind juni).

Verder mag beslist ook het nu serieus aangepakte, al oude plan voor een zonnepark op de beroemde Belvedère afvalberg benoorden Maastricht worden genoemd. Het zou nu met een 12 MWp grote SDE 2018 I beschikking op zak gebouwd moeten gaan worden in opdracht van afvalberg beheerder Bodemzorg Limburg, (handelsnaam Nazorg Limburg). De eerste vergunningen waren al afgegeven in 2011, maar door het faillissement van de toenmalige project ontwikkelaar Imtech, is het lang op de plank blijven liggen. Sweco (voorheen: Grontmij) heeft voorbereidende ontwikkeling voor de nieuwe opzet gedaan, Universiteit Maastricht zou als participant bij het project worden betrokken.

Ook opvallend zijn meerdere beschikkingen voor veldopstellingen bij rioolwater zuiverings-installaties (RWZI's), voor het Hoogheemraadschap Hollands Noorderkwartier en waterschap Hunze en Aa's. Er zitten bij laatstgenoemde enkele opvallend kleine bij van enkele tientallen kWp per stuk, de kleinste, ruim 18 kWp, is voor RWZI 2e Exloërmond (Borger-Odoorn, Dr.).

Een van de weinige - naast het reeds genoemde "het Oor" (Den Haag) - andere als min of meer "collectieve" projecten te kwalificeren beschikkingen betreft een door gemeente Waalre (NB) geïnitieerde installatie op een oud honkbalveld. Wat bijna 4.200 panelen zou moeten krijgen, waarvan 400 exemplaren naar participanten van de lokale coöperatie WEL zouden moeten gaan. Wat via een fysiek van het SDE deel te scheiden postcoderoos project uitgevoerd zou moeten gaan worden.

Over twee door RVO als "veldopstellingen" gekwalificeerde project beschikkingen heb ik twijfels. Een in de Havikerwaard te Dieren (Gld), wat mogelijk zelfs een floating solar project zou kunnen betreffen (te weinig detail info voor uitsluitsel). En een beschikking van slechts 25 kWp (ongeveer 90 moderne 280 Wp panelen) voor een nieuw te bouwen deel van een zorgcentrum in Wassenaar. Volgens mij zou dat wel eens een "gewone rooftop" kunnen worden. Zo niet, ga ik daar zeker eens op de fiets langs om de boel te inspecteren ...

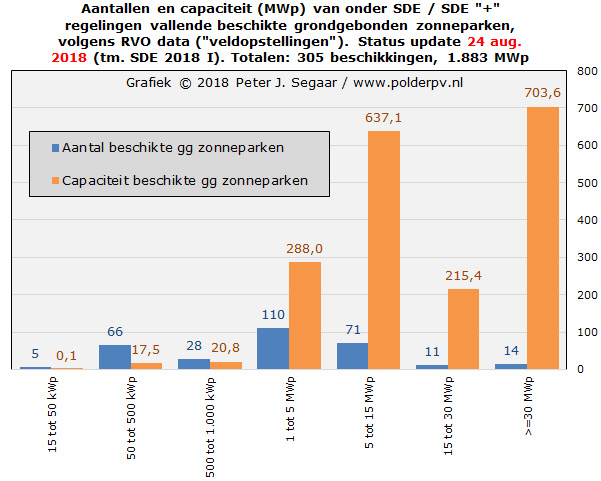

(2) Accumulatie van beschikte volumes "veldopstellingen" alle SDE regelingen tm. SDE 2018 I

In tweede instantie, toon ik 2 grafieken met de accumulatie van de volumes die door RVO zijn gemarkeerd als "veldopstelling", een integratie van het dossier van juni jl. (alle overgebleven beschikkingen tm. SDE 2017 II), tezamen met het net verschenen overzicht van de voorjaars-ronde van SDE 2018.

(gg zonneparken = grondgebonden zonneparken)

In de grafiek wederom zowel de aantallen (blauwe kolommen) als het geaccumuleerde vermogen wat met de betreffende beschikkingen gepaard gaat, per grootte categorie (oranje kolommen). Zoals al langer bekend, blijft het aantal beschikkingen voor grote(re) veldopstellingen relatief bescheiden. Van de in totaal nu bekende overgebleven beschikkingen voor alle SDE regelingen (SDE + SDE "+": 27.244 stuks) is het volume van 305 exemplaren voor door RVO gemarkeerde veldopstellingen slechts een schijntje (1,1%). Van het volume (overgebleven) beschikkingen van SDE 2011 tm. SDE 2018 I, 17.226, waar binnen feitelijk alleen maar projecten van 15 kWp of groter konden worden aangevraagd, is het 1,8%. Het aantal overgebleven beschikkingen zal ondertussen voor de oudere regelingen weer lager zijn geworden, dus mogelijk ligt dat percentage inmiddels nog iets hoger.

De grootste volumes "aantallen" vinden we in de categorieën 1-5 MWp (110 stuks), 5-15 MWp (71 exemplaren), resp. 50-500 kWp (66 beschikkingen). De kleinste categorie van 15-50 kWp heeft het minste aantal veldopstelling toekenningen, slechts 5 exemplaren, wat logisch is (meestal zonder SDE aanvraag gerealiseerd door particulieren en bedrijven, op eigen erf). Desondanks heb ik al enkele tientallen van dergelijke, reeds gerealiseerde mini projectjes, in een aparte lijst staan. De grootste categoriëen, van 15-30 Mp, resp. vanaf 30 MWp per beschikking, hebben 11 resp. 14 beschikkingen. De categorie 500-1.000 kWp zit op een gemiddeld niveau van 28 exemplaren.

Capaciteiten

- a different story

Een compeet ander beeld zien we bij de (overgebleven) capaciteiten

die met dit relatief gering aantal beschikkingen gepaard gaan. Alle

SDE regelingen bij elkaar hebben momenteel, tm. SDE 2018 I, een

(overgebleven) capaciteit van 7.746 MWp. Het totale volume aan (overgebleven)

beschikkingen voor door RVO gemarkeerde veldopstellingen is 1.883

MWp. Dat is al een aandeel van ruim 24%. Beperken we ons tot de

relevante SDE "+" (overgebleven) beschikkingen bij SDE

2011 tm. SDE 2018 I, 7.696 MWp, gaan we over de 24,5% (bijna een

kwart van dat totaal). Ook hiervoor geldt, dat het, bij verdere

wegval van beschikte capaciteit (grotendeels optredend bij kleinere

rooftop projecten), dat percentage nog kan toenemen.

Bij de beschikte capaciteiten tot en met SDE 2018 I steken met name de grootste categorie (>=30 MWp), met 703,6 MWp (ruim 37% van totaal volume beschikte veldinstallaties, met maar 14 beschikkingen) en 5 tot 15 MWp, met 637,1 MWp (34%) ver boven de rest uit. Alleen categorie 1-5 MWp kan nog een beetje meekomen, met 288,0 MWp (ruim 15%). Ook de op een na grootste categorie, 15 tot 30 MWp, heeft nog een behoorlijk volume, 215,4 MWp (ruim 11%, met maar 11 beschikkingen). De drie kleinste categorieën (beschikkingen kleiner dan 1 MWp per stuk) komen in totaal maar op 38,4 MWp (slechts 2% van totaal). Wat voor de zoveelste maal aangeeft, dat voor "betekenis-volle" progressie op het vlak van capaciteit van zonnestroom, je echt die grote projecten nodig zult hebben. Want als je alleen de kleine schaal zou ambiëren, schiet het allemaal niet op.

Bij de accumulatie van alle SDE beschikkingen heeft de grootste project categorie, >=30 MWp, zonder meer het hoogste volume van alle onderscheiden grootte-klasses. Dit was duidelijk anders in alleen de SDE 2018 I ronde, waarin de categorie 1-5 MWp het grootste volume claimde (eerste grafiek in dit artikel). Zélfs al zouden we een "correctie Puttershoek" toepassen.

Gemiddelde

omvang beschikkingen

Uit de

beschikkingen tabellen is voorts ook nog te destilleren, dat de

gemiddelde capaciteit per beschikking van alle overgebleven, door

RVO gemarkeerde veldinstallatie projecten, inmiddels neerkomt

op bijna 6,2 MWp per toekenning (meestal, doch niet altijd, 1 beschikking

per project). Kijken we uitsluitend naar de "niet-veldinstallaties"

(althans: de overgrote meerderheid van projecten die RVO geen "ja"

vinkje geeft in het betreffende data veld), ergo, de veronderstelde

rooftop projecten, 26.939 beschikkingen met 5.863 MWp,

is dat gemiddelde slechts 218 kWp per toewijzing. Kijken we naar

alle projecten bij elkaar, is het gemiddelde 284 kWp per beschikking.

Een equivalent van 1.014 panelen à 280 Wp, met een oppervlakte

van zo'n 1.650 m². Hieruit blijkt, dat de enorme hoeveelheid

rooftop projecten een dominant neerwaartse invloed heeft op het

totale gemiddelde. En dat een gemiddelde rooftop beschikking véél

kleiner is dan een gemiddelde toewijzing voor een veldinstallatie.

In dit geval is de laatste gemiddeld genomen maar liefst ruim een

factor 28 maal zo groot dan een gemiddelde toewijzing

voor een rooftop project.

Waarschuwing

consequenties "geen grote zonneparken !" *

Stel, dat je grote projecten groter dan 15 MWp om wat voor (al dan

niet verzonnen) reden niet zou willen. Dan gooi je in een keer 49%

van de totale beschikte capaciteit overboord. En bij knagen

aan de ook zeer omvangrijke categorie 5-15 MWp nog veel meer. Je

gaat het nooit "redden" om dat goed te maken met dan beslist

"af te dwingen" zonnestroom projecten op daken. Want dan

heb je voor het equivalente missende volume van 919 MWp maar liefst

4.216 daken nodig, op élk dak met een bovengenoemd

gemiddelde van 218 kWp per beschikking. Dik 1.260 m² bedekt

met zonnepanelen, voor ál die daken die dan gezocht moeten

worden. Waarvan de eigenaar dan ook nog eens verleid dient te worden

om dat daadwerkelijk toe te staan. Laat staan om de financiën

voor die majeure operatie geregeld te krijgen. Nog afgezien van

de enorme berg papierwerk voor die duizenden benodigde - forse -

rooftops. In een huidige zonnemarkt, waar de 1.600 aanbieders zich

al dagelijks de schompes uit het lijf werken om alle normale

opdrachten voor zonne-energie projecten (zijnde residentiële

rooftops en utiliteit) uitgevoerd te krijgen ...

Provincies

- totale volumes

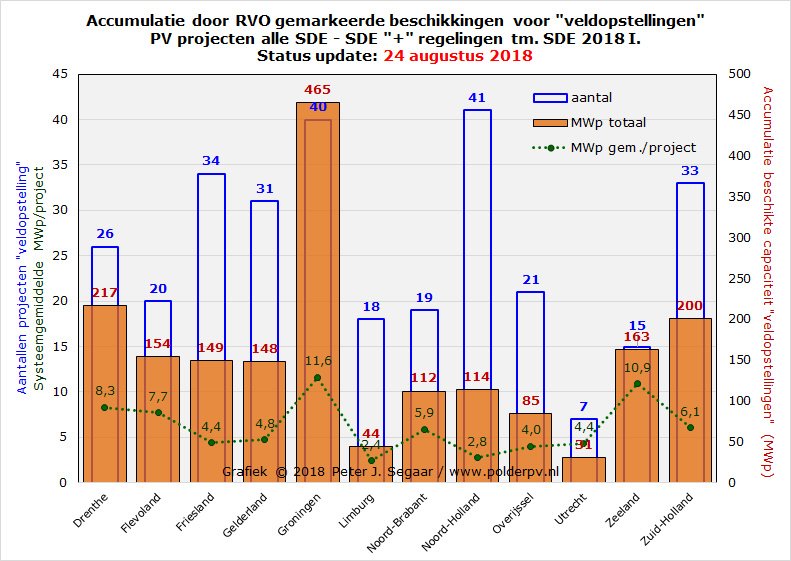

Ook voor provincies kunnen we uiteraard een optelsom laten zien

voor de aantallen en capaciteiten die met alle overgebleven en uit

SDE 2018 I komende nieuwe beschikkingen voor veldinstallaties gepaard

gaan. Zoals in deze laatste grafiek getoond. Totalen (zie vorige

grafiek): 305 beschikkingen, 1.883 MWp. Gemiddelde waarden: 25 projecten,

157 MWp, resp. 6,2 MWp per beschikking, per provincie.

In doorzichtig blauwe kolommen (referentie: linker Y-as) de aantallen beschikkingen voor veldopstellingen, zoals toegekend door RVO. In oranje kolommen (referentie: rechter Y-as) de capaciteiten die daarmee gepaard gaan (MWp). Tot slot, uit bovenstaande twee variabelen de berekende gemiddelde omvang per beschikking per provincie (MWp), groene datapunten (wederom referentie: linker Y-as). Het gemiddelde vermogen per project (eigenlijk: per beschikking) is voor alle installaties bij elkaar 6,2 MWp.

Was het in de grafiek voor uitsluitend veld-opstellingen in SDE 2018 I provincie Gelderland die de hoogste capaciteit claimde, gevolgd door Flevoland en Friesland, is de verdeling compleet anders, als we alle (overgebleven) beschikkingen bij elkaar nemen. Hier is dominant, boven alle andere provincies uitstekend, onze "van gas af te krijgen" winnings-provincie Groningen die de toon zet. Met maar liefst 465 MWp (een kwart van totaal volume) verdeeld over 40 beschikkingen voor veld-installaties (13% van totaal volume). En met een gemiddelde capaciteit van maar liefst 11,6 MWp per beschikking, bijna het dubbele van het gemiddelde voor alle beschikkingen (6,2 MWp), kan geen enkele andere provincie tippen aan die zware claim op het beschikte vermogen. De enige andere provincies die op het gebied van capaciteit nog een gooi de goede kant op doen zijn - veelbesproken - Drenthe, met 217 MWp (12% van totaal, 8,3 MWp gemiddeld per beschikking) en 26 beschikkingen (8,5% van totaal), en, wellicht voor velen verrassend, het - beslist niet vaak besproken - Zuid-Holland op de derde plaats. Met 200 MWp aan beschikte capaciteit, verdeeld over 33 beschikkingen (beiden: bijna 11% van totaal). En een bijna landelijk gemiddelde van 6,1 MWp per beschikking. Dat "mijn" provincie Zuid-Holland zo hoog scoort bij de beschikkingen, heeft vooral veel te maken met enkele grote projecten op het grote eiland, tevens gemeente, Goeree Overflakkee (in totaal 4 parken gepland). Waarvan Polder PV er 2 in ogenschouw heeft kunnen nemen, medio juli (foto 2).

(foto 2) In dezelfde week dat we - van huis af fietsend - Zeeland bezochten (eerste foto in dit artikel), zijn we ook langs het grootste zonnepark van Zuid-Holland in aanbouw, Ooltgensplaat op Goeree-Overflakkee gefietst. Het was al een fors eind op weg, met een groot deel van de PV modules reeds op de duizenden frames gemonteerd. Het in de Adriaanpolder aangelegde, door het in Pijnacker (ZH) domicilie hebbende ingenieurs-bureau Sunstroom ontworpen grote zonnepark zou 37,6 MWp groot moeten worden, en zo'n 132 duizend kristallijne zonnepanelen moeten gaan omvatten, verspreid over een in het verleden marginale opbrengsten opleverende aardappel akker van 37 hectare. De zeer laag hellende frames dragen lange rijen van 6 portrait boven elkaar bevestigde zonnepanelen, die, ondanks het NW-ZO gerichte, lang gerekte perceel, zo goed mogelijk richting zuid in deze instralings-rijke regio zijn georiënteerd. Het project is al verkocht aan het in Hamburg zetelende, talloze duurzame energie projecten in portfolio hebbende investerings-bedrijf Encavis (voorheen Capital Stage). Toen wij er op 19 juli dit jaar langs fietsten, waren oost-Europeaans sprekende medewerkers nog grondkabels aan het "trekken" in de enorme hitte van die zomerse dagen. Vermoedelijk wordt het grote park dit jaar nog opgeleverd. Met een tweede exemplaar in Melissant (ook bezocht), gaan deze - en nog enkele andere geplande - projecten een forse bijdrage leveren aan de totale zonnestroom capaciteit in dichtbevolkt Zuid-Holland.

Surprise

- Fryslân non boppe

Misschien verrassend voor velen is, dat Friesland, ook vaak over

de tong gaand als het over (grote) zonneparken gaat, en deels zelfs

"op

slot gezet" door netbeheerder Liander voor de aansluiting

van nieuw aangemelde projecten, pas op de - ongeveer ex aequo

met Gelderland - 6e plaats komt. Met slechts 149 MWp (Gelderland

148 MWp), nog achter Zeeland en Flevoland. Wel met de nodige "kleinere"

grote projecten, 34 stuks, waardoor het gemiddelde per beschikking

relatief bescheiden blijft, 4,4 MWp. Beduidend lager dan het over-all

gemiddelde van 6,2 MWp per beschikking.

Een ander opmerkelijk fenomeen zien we bij provincie Noord-Holland. Dat heeft weliswaar het meeste aantal beschikkingen voor veldopstellingen op haar conto staan (41 stuks, fors meer dan het gemiddelde van 25 exemplaren), maar het totale volume wat daarmee gepaard gaat, blijft zeer bescheiden, 114 MWp. Dat ligt 27% onder het landelijke gemiddelde van 157 MWp per provincie. De gemiddelde grootte per beschikking ligt dan ook zeer laag, slechts 2,8 MWp (minder dan de helft van landelijk gemiddeld).

De

kleintjes - mogelijk met verschillende redenen

Twee kleine provincies kunnen de rest niet goed bijbenen, wat waarschijnlijk

verschillende oorzaken heeft. Qua capaciteit scoort Utrecht het

slechtst (kleinste provincie, 114.913 ha vlg.

CBS Open Data), maar 31 MWp beschikt (een vijfde van het landelijk

gemiddelde). Verdeeld over slechts 7 beschikkingen (28% van gemiddeld),

wat een gemiddelde grootte van 4,4 MWp per beschikking oplevert

(71% van gemiddeld). Hier zal het extreme ruimte beslag in deze

bomvol infrastructuur liggende kleinste provincie beslist een rol

spelen. Voor de veel landbouwgrond en industrieterreinen hebbende,

op een na kleinste provincie Limburg ligt het waarschijnlijk zeker

aan nog een tweede reden.

Met 44 MWp (28% van gemiddeld), 18 beschikkingen (72% van gemiddeld), en een gemiddelde omvang van 2,4 MWp per beschikking (39% van gemiddeld), zelfs het laagste van alle provincies, kan het Bourgondië van Nederland zich niet op de borst kloppen. Kennelijk heeft dat iets te maken met de trots op het landschap, en een gemiddeld gering animo, of mogelijk zelfs aversie, om daar iets aan te "wijzigen"? In ieder geval was de wereld te klein toen, nota bene het grote chemische concern, en belangrijk regionaal werkgever, DSM, met plannen voor een 100 hectare groot zonnepark op de helft van het nog groene Graetheide kwam. Het betreft eigen grondgebied, maar de reacties waren niet misselijk. Van de regionale landbouw organisatie LLTB kunnen we ons de reactie wel voorstellen, die volgt de generale aversie van landelijke lobby vereniging LTO in haar afwijzing van dat interessante project. Hyperbolen als "een woestijn van zonnepanelen", en, nog erger (en compleet onbewezen), "dodelijk voor de biodiversiteit in het gebied" (van een organisatie waarvan de achterban de biodiversiteit in ons land mede naar de filistijnen heeft geholpen), worden door dergelijke belangenverenigingen maar al te graag in het publieke domein gegooid om de stemming in negatieve zin aan te wakkeren. Maar ook regionale dorpsverenigingen, die kennelijk al sedert begin dit jaar overleggen met DSM over de plannen, blijken "fel gekant" tegen het project. Omdat ze vinden dat er al "genoeg industrie" zou zijn in hun provincie, en dat men de daken zou moeten gaan benutten (de gebruikelijke dooddoener, waar echter geen handreiking of inzet van middelen voor wordt gegeven). Hoe dat nog goed gaat komen, in het licht van bovenstaande zeer magere prestatie van provincie Limburg bij het daadwerkelijk ingediende volume aan beschikkingen voor veldopstellingen (let wel: nog geen realisaties, op een ukkie van 270 panelen na...), moeten we nog gaan zien. En anders blijven ze, samen met het kleine Utrecht, gewoon rode lantaarndrager op dit vlak.

(3) Realisaties - totaal volumes volgens RVO

Tot slot nog even de "officiële" stand van zaken bij wat RVO vindt dat er al gerealiseerd zou zijn op het vlak van de door hen als zodanig gemarkeerde veldopstellingen binnen de SDE regelingen. Tot en met SDE 2018 I (waar nog geen realisaties van bekend zijn), zouden er 46 van de in totaal 305 veldopstelling beschikkingen zijn gerealiseerd volgens het agentschap ("ja" vinkje in lijst juni 2018, die overgebleven beschikkingen tot en met SDE 2017 II omvat), 15,1% van het totaal aantal beschikkingen voor dergelijke projecten. Wat capaciteit betreft liggen de cijfers echter op een stuk lager niveau: slechts 172 van de in totaal 1.883 MWp beschikte capaciteit aan veldopstellingen is door RVO van een "ja" vinkje voorzien. Dat is slechts 9,1% van het totaal. Volgens hun status update zou er in juni dus nog 90% van het totale beschikte volume aan zonneparken gerealiseerd moeten worden. Ik heb echter al van meerdere zonneparken die nog niet door RVO als "opgeleverd" werden beschouwd in dat maand overzicht, meldingen binnen van oplevering, in mijn overzicht gepubliceerd in juni had ik al 231 MWp als gerealiseerd in mijn lijsten staan. We zitten inmiddels mogelijk al een eind richting de 300 MWp. Hierbij is de definitie of een zonnepark daadwerkelijk al aan het net gekoppeld is een doorslaggevend criterium. Van enkele reeds gebouwde zonneparken is die status nog steeds niet duidelijk. Ik kom daar op een later tijdstip, bij een nieuw, eigen projecten overzicht, nog op terug.

* Dank aan anonieme lezer voor wijzen op een foutje in de tekst. Is inmiddels hersteld (8 sep. 2018)

Zie voor SDE 2018 I resultaten ook de recente artikelen op Polder PV:

SDE 2018 voorjaarsronde 2 - Evolutie aantallen en capaciteit van beschikkingen zonnestroom onder SDE "+" regime (25 augustus 2018)

SDE 2018 voorjaars-ronde vol beschikt - 41% "onderbenutting", ruim 1,7 GWp PV toegekend (> 2 miljard Euro), 860 MWp afgewezen (1e artikel SDE 2018, 24 augustus 2018)

Analyse gebaseerd op:

Stand van zaken SDE aanvragen (lijsten voorjaar 2018 en eerdere overzichten, RVO)

25 augustus 2018: SDE 2018 voorjaarsronde 2 - Evolutie aantallen en capaciteit van beschikkingen zonnestroom onder SDE "+" regime. Uit de cijfers gepresenteerd in een nieuwe projecten tabel door RVO heeft Polder PV een nieuwe evolutie lijn uitgezet voor de overgebleven (!) beschikkingen uit de SDE regimes sedert SDE 2011 (collectief ook wel bekend als "SDE +"), aangevuld met de laatste vol beschikte ronde, SDE 2018 I ("voorjaars-ronde"). Voor een eerste beschouwing over de resultaten van SDE 2018 I, zie het voorgaande artikel.

In onderstaand eerste overzicht de evolutie van de overgebleven aantallen beschikkingen voor SDE 2011 tm. SDE 2018 I. Voor de regelingen tm. SDE 2017 II is hierbij de momenteel laatste bekende RVO update van 8 juni 2018 gebruikt, waarin al behoorlijk veel uitval van oudere beschikkingen is gesignaleerd. U vindt de cijfers daarvan terug in de analyse van Polder PV, van 12 juli 2018. Van de oorspronkelijke hoeveelheid beschikkingen voor SDE 2011 tm. 2017 II, 15.679 exemplaren (beschikt: 6.509 MWp), waren toen nog maar 13.452 exemplaren overgebleven (86% van oorspronkelijk volume), met een toegekende capaciteit van 5.986 MWp (92%). Die cijfers zitten dus ook in onderstaande grafieken. De nieuwe cijfers voor de voorjaars-ronde van SDE 2018 zijn aan die volumes toegevoegd, in het laatste kolommen groepje rechts in de grafiek.

In deze grafiek een aangepast exemplaar van degene getoond in een eerder artikel met data voor SDE 2016-2017 van 9 mei 2018 (zie ook disclaimer aldaar). Met per SDE regeling een uitsplitsing van de overgebleven aantallen beschikkingen voor zonnestroom projecten per grootteklasse. Ik heb hierbij de indeling zoals gebruikt in mijn zonnepark overzicht van 14 juli jl. (ge-ent op de indeling in mijn projecten overzicht) overgenomen, en niet de "fijnere" indeling zoals eerder gebruikt in het mei artikel. Dit, omdat er in de laatste SDE rondes een forse schaalvergroting is doorgezet, en ik met name in de grotere categorieën wat meer onderscheid wil tonen. In het artikel in mei was de grootste categorie "groter of gelijk aan 10 MWp". Er zijn echter inmiddels al, inclusief de toegevoegde SDE 2018 I ronde hoeveelheden, 73 beschikkingen van 10 MWp of hoger, met een totaal volume van 1.763 MWp in de SDE+ regelingen bekend. Vandaar dat daar extra segmentatie in is aangebracht, volgens de opbouw weergegeven in de legenda. De grootste categorie die ik nu heb onderscheiden is er een van 30 MWp en groter. Daarvan zijn er al 19 bekend bij RVO. De grootste, zoals al langer bekend, Harpel / Vlagtwedde, een project van Powerfield (gepland: 109,8 MWp, mogelijk grootste project van de Benelux wordend). We zijn daar tijdens onze fietsweek in noord-oost Nederland van begin augustus nog in de buurt geweest.

In de figuur is duidelijk te zien dat in de beginperiode exclusief tijdens het als "byzonder" te beschouwen SDE 2014 regime, er weinig activiteit viel te bespeuren bij de aantallen beschikkingen (SDE 2011 tm. 2015). SDE 2014 was exceptioneel omdat het heel erg lang duurde voordat het aantal aanvragen op gang kwam, en met intreding van de laatste (6e) fase, er enorm veel (ook grotere) PV projecten werden ingediend - en met succes met een hoog basisbedrag werden verzilverd (zie overzicht evolutie aanvragen, er werd uiteindelijk 883 MWp beschikt, voor die tijd een record volume). Van de oorspronkelijke hoeveelheid van 2.973 beschikkingen voor SDE 2014 waren er in de RVO update van 8 juni 2018 nog 2.189 exemplaren over (tabel in artikel van 12 juli 2018). De hier weergegeven kleinste categorieën kregen de grootste volumes toebedeeld, er zijn er nog 289 (15-50 kWp) resp. 1.747 (50-500 kWp) van over. Waarvan het grootste deel inmiddels al is gerealiseerd. Daarbij ook nog enkele tientallen beschikkingen tot en met 15 MWp, en 2 exemplaren in de grootste twee deel-categorieën (waar onder Sunport, eind 2016 opgeleverd, nu nog grootste project van Nederland).

In de eerste ronde voor SDE 2016 begon, na de snel te vergeten SDE 2015 ronde, de boel weer een beetje aan te trekken. Met name in de 2 kleinste grootte segmenten, 15-50 kWp (158 overgebleven beschikkingen) en, vooral, 50-500 kWp (451 exemplaren). In de najaars-ronde van hetzelfde jaar trok dat verder aan (280 resp. 1.155 overgebleven beschikkingen in de kleinste twee project categorieën), en werden ook grotere projecten in "zichtbare" hoeveelheden manifest (met name 500-1.000 kWp, 58 stuks, resp. 1-5 MWp, 88 stuks, en ook nog 11 exemplaren in categorie 5-15 MWp).

Grote

volumes vanaf SDE 2017

Daarna ging de boel echt "los", in de twee SDE 2017 rondes

zijn er nog record hoeveelheden beschikkingen over voor PV, met

als meest opvallende grootte klasse die van 50-500 kWp, met een

record van (overgebleven) 3.326 stuks

voor de voorjaars-ronde, en ook een spectaculaire hoeveelheid van

2.977 exemplaren voor de najaars-ronde. Hier voegde de net vol-beschikte

SDE 2018 voorjaars-ronde nog eens 2.875 beschikkingen aan toe (kolommen

set helemaal rechts in grafiek). Voor de kleinste categorie, 15-50

kWp, werd een maximum bereikt in de najaars-ronde

van SDE 2017 (455 exemplaren over). In de SDE 2018 I ronde is het

volume nog maar 264 exemplaren.

De categorie 500-1.000 kWp heeft inmiddels haar maximum liggen in de net afgesloten SDE2018 I, met maar liefst 382 (!) exemplaren toegevoegd aan het totaal. Hier zitten veel grote rooftop projecten tussen, een logische evolutie van de al lang ingezette schaalvergroting bij de SDE subsidies. De opvolgende grootte klasse, 1-5 MWp beschikkingen, heeft haar maximum onder SDE 2017 I (258 beschikkingen over). SDE 2018 I voegde aan het geaccumuleerde totaal binnen deze categorie nog eens 224 project beschikkingen toe. En ook de daar op volgende klasse, 5-15 MWp heeft het meest aantal (overgebleven) beschikkingen onder die voorjaars-regeling in 2017: 40 stuks. Een jaargang later zijn het er een stuk minder, 26 exemplaren. In de categorie 15-30 MWp valt weinig leven te bespeuren. Er zijn er in totaal (alle SDE "+" regelingen) maar 21 terug te vinden, met wederom SDE 2017 I de prijswinnaar, met 9 exemplaren (bijna niet zichtbaar op deze schaal). Bij SDE 2018 I is er nog maar 1 terug te vinden.

Ook de grootste categorie (totaal 19 beschikkingen elk 30 MWp of hoger, in de grafiek niet zonder vergrootglas in het origineel terug te vinden), heeft haar "top" onder die succesvolle voorjaars-ronde in 2017: 8 exemplaren. SDE 2018 I voegt daar nog eens 2 exemplaren aan toe. Beiden zijn reeds al een tijd bekend bij Polder PV, in de grote map "pending" projecten. Een beschikking voor een zonnepark op initiatief van familie Gooiker, van maar liefst 45 MWp in Wilp (gemeente Voorst, Gld). En een exemplaar van Zuyderzon Almere B.V., een samenwerkingsverband tussen Wassenaars ingenieursbureau Sunwatt, en afval verwerker HVC, waarbij ook lokale energie coöperatie De Groene Reus wordt betrokken. Er is in de documentatie sprake van mogelijk 30 MWp, bij een uitgegeven beschikking van 32,5 MWp voor een 25 hectare groot zonnepark genaamd "Zonneveld Zuyderzon" op een braakliggend bedrijfsterrein aan de Grote Vaartweg (Almere Buiten). Dit zou onderdeel zijn van de gemeente om een "Growing Green City" te worden, en "zoden aan de dijk [te zetten] op weg naar een energieneutrale stad". Bewoners zouden via De Groene Reus financieel kunnen participeren in het park, wat medio 2019 opgeleverd zou moeten gaan worden.

Evolutie

van capaciteit bij SDE "+" beschikkingen RVO

Net als voor de aantallen (overgebleven) SDE "+"

beschikkingen voor zonnestroom projecten bij RVO, heb ik ook voor

de overgebleven capaciteiten die met die toekenningen gepaard

gaan een vergelijkbare grafiek gemaakt. Deze toont, zoals gebruikelijk

in de projecten markt "een ietwat ander" beeld dan bij

de aantallen toegekende projecten.

Ook bij de capaciteiten (in grafiek in MWp getoond) weer het bekende beeld tot en met SDE 2015: tot die jaar ronde weinig impact, behalve voor de "uniek verlopen" SDE 2014. Die voor de overgebleven beschikkingen (eerste grafiek) voor categorie 50-100 kWp 331 MWp aan capaciteit heeft staan, waarvan het grootste deel al (lang) is gerealiseerd. Categorieën 1-5 MWp en 5-15 MWp staan op plaatsen 2 en 3, met 124 resp. 78 MWp (overgebleven) capaciteit. In totaal is er in SDE 2014 643 MWp beschikte capaciteit "over", wat echter beslist niet het daadwerkelijk gerealiseerde vermogen hoeft te zijn. Er wordt, zoals regelmatig door Polder PV gesignaleerd, vaak veel minder, en in veel andere gevallen juist vaak veel meer vermogen gerealiseerd dan dat er door RVO is beschikt. Dit dient u altijd in uw achterhoofd te houden als u grafieken zoals onderhavig exemplaar bekijkt, waarvan de brondata afkomstig zijn van de subsidie verstrekker. Polder PV houdt in zijn eigen spreadsheets met realisaties per project de werkelijk opgeleverde vermogens bij, als die gegevens zijn te vinden. Of hij schat die af als die niet zijn geopenbaard.

In SDE 2016 I is er al duidelijk een teken van opleving na de feitelijk "non-issue" SDE 2015. De voorjaars-ronde van 2016 gaf weer een kleine boost te zien bij categorie 50-100 kWp (bijna 70 MWp). Die werd al een stuk opvallender in de najaars-ronde, dat jaar, met 216 MWp overgebleven beschikt volume. Maar die grootte-klasse werd in dezelfde ronde afgetroefd door de grootste categorie, >=30 MWp. Waar nog slechts 5 (!) projecten in zitten, met een gezamenlijk volume van 293 MWp. Ook de categorieën 1-5 MWp en 5-15 MWp scoren hoog in deze SDE 2016 II ronde (173 resp. 118 MWp beschikte capaciteit over).

Onder de succesvolste aller SDE ("+") regelingen, SDE 2017 I, hebben de meeste grootte-klassen record hoeveelheden (overgebleven) beschikte capaciteiten. Wederom een absoluut record in de populaire categorie 50-500 kWp (747 MWp), een zeer goede tweede plaats voor de beschikkingen per stuk tussen de 1 en 5 MWp (cumulatief: 498 MWp), en bijna ex aequo, categorieën 5-15 MWp (335 MWp), en >=30 MWp (over 332 MWp, verdeeld over slechts 8 projecten). Ook categorie 15-30 MWp, grote grondgebonden projecten betreffend, bereikte een record niveau t.o.v. de andere SDE jaargangen: 203 MWp (slechts 9 beschikkingen).

De najaars-regeling van SDE 2017 was ook zeer succesvol, al was het allemaal iets minder dan bij de voorjaars-ronde. De categorie 50-500 kWp bracht het tot een (overgebleven) volume van 663 MWp, in dezelfde volgorde gevolgd door categorie 1-5 MWp (463 MWp totaal), 5-15 MWp (261 MWp totaal), en >=30 MWp (191 MWp, slechts 3 beschikkingen). Dit viertal wordt ongeveer ex aequo gevolgd door categorieën 500-1.000 kWp resp. 15-30 MWp (159 resp. 158 MWp). Deze regeling laat wel een klein record zien: de kleinste grootte categorie (15-50 kWp) had een totaal volume van bijna 15 MWp (ook bij aantallen het meest: 455 stuks overgebleven).

Ondanks een minder groot totaal volume (ruim 10% minder beschikt dan overgebleven voor najaars-ronde SDE 2017), heeft de nieuw toegevoegde SDE 2018 I regeling op 1 punt een record te pakken. En wel, het beschikte volume voor categorie 500-1.000 kWp, wat totaal 277 MWp onder de leden heeft zitten, verdeeld over 382 beschikkingen. Categorie 50-500 kWp had zelfs weer meer volume dan (overgebleven) onder SDE 2017 II: 693 kWp. Daarna vallen de totaal volumes echter al flink naar beneden t.o.v. de voorgaande regeling(en). Categorie 1-5 MWp en 5-15 MWp konden nog enigszins bijbenen, met 419 resp. 207 MWp. Maar de neergaande lijn bij de "maatschappelijk bezien mogelijk gevoeligste" project categorieën, grote grondgebonden projecten in de klassen 15-30 MWp en >=30 MWp, kwamen op een substantieel lager niveau te liggen dan bij SDE 2017 II: 25 MWp (1 project, 84% minder volume dan de 158 MWp in dezelfde klasse in SDE 2017 II), resp. 80 MWp (2 projecten, 58% minder dan de 181 MWp in SDE 2017 II). De kleinste categorie, 15-50 kWp, moest het met slechts 9 MWp doen (verdeeld over 264 beschikkingen).

Samenvattend

totaalbeeld

Het over-all beeld van de evolutie van de capaciteiten bij de beschikkingen

is: nog steeds hoge toegekende volumes in de afgelopen SDE ronde(s),

maar voorlopig lijkt het maximum haalbare onder de SDE "+"

regimes wel bereikt. En is er zeker in de hogere vermogens-categorieën

een verontrustende dalende lijn te zien. Met name de "gevoelige"

projecten, de grootste categorieën, zijn wat het totaal beschikte

volume betreft al fors afgenomen. De verdergaande sterke neerwaartse

bijstellingen van de basisbedragen voor PV, de ingevoerde verslechtering

voor de middelgrote rooftops (installaties met een hoog eigenverbruik

worden de facto "bestraft" met een hoger correctiebedrag),

en fors verzet vanuit vaak slecht geïnformeerde belangengroepen

en de bevolking m.b.t. grondgebonden projecten maakt, dat het perspectief

voor de grotere projecten is verminderd. Dat bleek sowieso al uit

de vrij dramatisch verlopen voorjaars-ronde dit jaar, waarin maar

liefst 41% van de beschikbare 6 miljard Euro niet werd toegekend

(ook niet aan de andere duurzame energie modaliteiten). Of het opheffen

van de importheffingen van massaal geproduceerde Chinese zonnepanelen

hieraan, wat zonnestroom onder SDE betreft, weer een andere (opwaartse)

richting zal kunnen gaan geven onder de najaars-ronde van SDE 2018,

en, met name onder de te verwachten 2 rondes van SDE 2019, is nu

nog in de sterren geschreven.

Opvallend: de "499 kWp beschikkingen"

Bij het navlooien van de data uit de RVO lijsten is er nog een ander punt wat opvalt. Ook weer bij het bekijken van de beschikkingen lijst voor SDE 2018 I. Een opvallend grote hoeveelheid beschikkingen met een (opgegeven) capaciteit tussen de 499 kWp en "iets onder de 500 kWp". Dit heeft te maken met de per SDE 2014 ingestelde nieuwe regel, dat er een financiële haalbaarheids-studie ingeleverd dient te worden bij aanvragen vanaf 500 kWp (zie geconsolideerde algemene uitvoeringsregeling, artikel 2a). Ook "portfolio's" van een en dezelfde beschikking aanvrager betreffend, die genoemd volume van, voor PV, 500 kWp (met gezamenlijk gevraagde projecten) overstijgen. Een "natuurlijke" ondernemers-reactie bij het opwerpen van zo'n ambtelijke barrière, is het aanvragen van "iets minder" capaciteit om aan de veilige kant te blijven. Zodat er geen haalbaarheids-studie hoeft te worden ingeleverd of gevoelige financiële bedrijfs-info hoeft te worden verstrekt. Ik heb in het verleden meermalen gewezen op het feit, dat, ondanks het veelvuldig voorkomen van "499 kWp" bij talloze projecten in de RVO lijsten, dergelijke installaties vaak (soms fors) groter worden uitgevoerd, dan is beschikt (in ieder geval ver over de 500 kWp). Uiteraard komt, ook veelvuldig gesignaleerd door Polder PV, een uitvoering fors kleiner dan het beschikte volume voor (daklast te hoog voor full-generator, ontoereikende financiën voor het complete project, aansluiting te krap, etc.). Maar dat er frequent fors groter wordt gebouwd dan "499 kWp beschikt" staat als een paal boven water in de projecten sheet van Polder PV.

Om wat voor volumes gaat het eigenlijk? Ik heb de RVO overzichten van alle voorgaande SDE regelingen vanaf SDE 2014 (tm. SDE 2010 was er een "bovencap" van 100 kWp per aanvraag, tm. SDE 2013 speelde de issue nog niet), met status datum 8 juni, en het nieuwe overzicht van SDE 2018 I bij elkaar gestopt, en de boel op een rijtje gezet. Ik heb hierbij alle (overgebleven) projecten opgeteld die een beschikking hebben tussen de 499,00 en 499,99 kWp. Niet mee geteld, maar mogelijk ook nog als "opportunistisch aangevraagd" te kwalificeren, zijn nogal wat projecten vanaf 495 kWp. Van oudere regelingen zijn sowieso veel beschikkingen in deze grootte categorie al lang afgevoerd uit de nieuwste project lijsten. Dit is het resultaat (SDE 2014 - 2017 II overgebleven beschikkingen, status 8 juni 2018; SDE 2018 I nieuw gepubliceerd). Binnen de sowieso voor PV extreem beperkt beschikte SDE 2015 zijn geen (overgebleven) beschikkingen in deze grootte categorie bekend:

* SDE 2014, de regeling waar dit fenomeen het eerst sterk opdook, had in een RVO versie van oktober 2016 nog 72 exemplaren in deze grootte klasse staan, daar zijn anno juni 2018 dus alweer 13 exemplaren van afgevoerd door RVO.

Ook al zijn de opgetelde volumes ten opzichte van de totale beschikte hoeveelheden tussen SDE 2014 en SDE 2018 I relatief beperkt gebleven, 3,8% van totaal aantal overgebleven beschikkingen, en 4,1% van totaal (overgebleven) capaciteit, het blijft een opmerkelijk aandeel op het geheel. Het totale beschikte volume, 311 MWp, zou goed zijn voor een dikke 1,1 miljoen moderne zonnepanelen van 280 Wp per stuk...

Beschikking is niet altijd gelijk aan project!

Tot slot. In dit artikel en vele andere wordt meestal over "projecten" gesproken. Eigenlijk moeten we het over "beschikkingen" hebben. Want het is meermalen voorgekomen dat op 1 gebouwen complex, erf, of "site", er meerdere beschikkingen zijn afgegeven. Terwijl de PV generator in 1 projectmatige aanpak is aangelegd. Ik heb talloze voorbeelden uit het verleden. In de verzamel lijsten van Polder PV staan nogal wat van dergelijke projecten.

En meteen valt dan ook in de recente SDE 2018 I beschikkingen lijst ook een - waarschijnlijk - grondgebonden project in Puttershoek op het Zuid Hollandse eiland Putten (bezuiden de Oude Maas) op, waarvoor maar liefst 7 (!) beschikkingen in die ene ronde zijn afgegeven. Voor verschillende, maar verder bijna eensluidende kadastrale perceel nummers, op naam van dezelfde hoofd aanvrager (een serie gerelateerde dochters van de Suikerunie, inclusief het Centraal Kantoor). Die project delen moeten dan op verschillende "adres lokaties" cq. EAN code objecten worden aangesloten, want er mag onder SDE "+" formeel maar 1 project per adres per SDE ronde worden aangevraagd in ons land. In het buitenland, ook bij de oosterburen, zijn grote projecten vaak opgeknipt in meerdere delen. Die werden vervolgens apart opgeleverd om het risico van overschrijding van de beruchte netkoppelings-datum te voorkomen, en aldus een groot deel van het totale project te kunnen veilig stellen voor het hoger(re), 20 jaar vast staande tarief. Die datum (vaak 31 december of halverwege het jaar) was in het verleden, in Duitsland, essentieel om nog binnen de "oude", hogere FIT klasse te vallen, toen er nog heftig vanuit de politiek werd gemorreld aan de - schoksgewijze - degressie van de Einspeise Vergütungen.

In Nederland speelt dat niet, maar heeft het "opknippen" mogelijk een andere reden, zoals hierboven vermeld. De 7 beschikkingen van Puttershoek bij elkaar komen op 1 gezamelijk project van bijna 22 MWp. Het wordt hoogstwaarschijnlijk gerealiseerd op een 20 hectare groot stuk van het zuidelijke deel van de voormalige vloeivelden van Suikerunie, langs de Oude Maas. Een compromis volgend uit een jarenlange strijd tussen het bedrijf en gemeente Binnenmaas (per 1 januari 2019 opgaand in de nieuwe gemeente Hoeksche Waard), over wijzigingen van de bestemming van deze lokatie (artikel AD van 5 juli 2017). Dit heeft uiteraard gevolgen voor de "indeling in grootte categorie", zoals in de tweede grafiek in dit artikel. Ik kom hier later nog even op terug.

Zie voor SDE 2018 I resultaten ook de recente artikelen op Polder PV:

SDE 2018 voorjaarsronde 3 - Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen (29 augustus 2018)

SDE 2018 voorjaars-ronde vol beschikt - 41% "onderbenutting", ruim 1,7 GWp PV toegekend (> 2 miljard Euro), 860 MWp afgewezen (1e artikel SDE 2018, 24 augustus 2018)

Stand van zaken SDE aanvragen (RVO, extern, 24 aug. 2018)

Zie ook de zoals gebruikelijk gedetailleerde berichtgeving over SDE 2018 I door het team van Solar Magazine (4 artikelen, deels gelinkt onder hoofdartikel)

24 augustus 2018: SDE 2018 voorjaars-ronde vol beschikt - 41% "onderbenutting", ruim 1,7 GWp PV toegekend (> 2 miljard Euro), 860 MWp afgewezen. Zie ook nagekomen berichten onderaan

Gisteren verscheen opeens een artikel op de website van Solar Magazine met de (definitieve) stand van zaken rond de beschikkingen voor de voorjaars-ronde van SDE 2018. Er was, en is voor publicatie van dit artikel, echter nog geen kamerbrief gepubliceerd. Wel bleek er een tabel met het eindresultaat op de website van RVO te staan. Solar Magazine checkt kennelijk continu deze sites of er iets nieuws is gepubliceerd, en was er als de kippen bij. Dit artikel doet iets diepgaander uit de doeken wat de status is van deze nu formeel "afgesloten" SDE regeling, waar het de toekenningen betreft. Met uiteraard specifiek aandacht aan zonnestroom. Maar ook, het zal u misschien niet verbazen gezien de enorme complexe pyramide die het SDE bouwwerk inmiddels geworden is, met de talloze cijfers die worden gepubliceerd, een bizarre fout (?) bij de cijfers voor windenergie.

In onderstaande tabel de uiteindelijke resultaten voor alle door Min. EZK opgevoerde (hoofd) modaliteiten, met de aanvragen, de definitieve hoeveelheden cq. volumes aan beschikkingen, het aandeel wat er is overgebleven ("toegekend") in procent van het volume aan aanvragen, en nog een paar data. Klik op figuur voor tabel in apart venster:

NB: voor windenergie data: zie nagekomen voetnoot* onderaan !

Aantallen

aanvragen

In het eerste blok de aantallen aanvragen, het daar uit resulterende

aantal beschikkingen, en de "score" in procent van het

oorspronkelijke aantal aanvragen, voor de 7 onderscheiden modaliteiten.

Onder de modaliteit "biomassa warmte & WKK" heb ik

de door RVO separaat opgegeven categorieën "ketel vast

/ vloeibaar", "mest (co-) vergisting", en "RWZI

thermofiele gisting secundair slib" opgenomen om een directe

vergelijking "op hoofdlijnen", met de tabel

voor de najaars-ronde van SDE 2017 mogelijk te maken. Zonnestroom

- focus van Polder PV - in gele band weergegeven, thermische zonne-energie

in licht oranje band. Wind op land - gepokt en gemazelde spelers

die al jaren SDE aanvragen doen, en het klappen van de zweep kennen,

hadden wederom een zeer hoog scorings-percentage van bijna 96% van

de aanvragen (voorgaande regeling: 95%).

Zonnestroom kwam er - met haar grote aantal aanvragen - weer een stuk minder goed van af. Maar heeft ondanks de heftige "onderuitputting" van het totale budget (bijna 41% van beschikbare 6 miljard Euro, 2.437 miljoen Euro, werd niet beschikt!) toch een respectabel scorings-percentage van ruim 86% behaald. Van de 4.369 aanvragen werden er 3.774 toegekend. Sedert de tussenstand van 10 juli (tabel 2 in kamerbrief van Wiebes), zijn er dus nog eens 1.460 PV projecten beschikt door RVO, een fors volume. Het resultaat is in ieder geval beduidend beter dan de tegenvallende ruim 72% in de najaars-ronde van de vorige jaargang. Maar er zijn modaliteiten die het slechter deden wat de "aantallen" projecten betreft: slechts 22 van de 35 aangevraagde thermische zonne-energie installaties kregen de zegen van RVO, een score van 63%. Maar ook dat was - beduidend - beter dan de magere 28% in de voorgaande regeling (SDE 2017 II).

De verzamel categorie biomassa warmte / WKK deed het niet slecht, met 50 toegekende uit 67 gevraagde projecten (75%). Biomassa gas en waterkracht deden het weer matig (beiden 40% toekenning bij de aanvragen), maar daarvoor waren ook slechts een beperkt aantal aanvragen gedaan. Grote winnaar in de huidige ronde is geothermie: beide aanvragen werden gehonoreerd (100%).

Capaciteit

- hoogst curieuze cijfers voor wind ! (zie voetnoten onderaan,

nagekomen 1 en 2*)

Bij de aangevraagde capaciteit en de beschikte volumes is er iets

heel vreemds aan de hand wat ik nog niet eerder heb gezien. Ik heb

de data nogmaals gecheckt, maar ze staan er echt. Bij de aanvragen

in de tabel (figuur 1, pagina 2) van de kamerbrief

van Wiebes van 16 mei jl., stonden voor wind energie "slechts"

47 aanvragen vermeld, met een gezamelijke capaciteit van 68 MW,

en een budget claim van 150 miljoen Euro. Gezien de bijlage werden

die allemaal in de eerste fase ingediend. Echter, in de net verschenen

tabel

met beschikkingen van RVO zou er, met slechts 2 projecten mínder

beschikt dan aangevraagd, opeens maar liefst 107 MW aan capaciteit

zijn toegekend, met een iets lagere budget claim van 149 miljoen

Euro. Wat capaciteit betreft dus ruim 57% méér dan

er was aangevraagd! Dit is nogal bizar, ook gezien de bijna gelijk

blijvende budget claim, wat onmogelijk lijkt gezien de forse, en

onbegrijpelijke verhouding tussen aangevraagde en beschikte capaciteit.

Kennelijk is er in de oorspronkelijke gegevens van de aanvragen

een blunder gemaakt door RVO (veel te weinig vermogen opgegeven).

Of het opgegeven beschikte volume klopt niet.

Was het aantal toegekende projecten voor zonnestroom nog behoorlijk hoog (ruim 86%), is de toekenning bij de capaciteit een stuk minder florissant geweest, slechts 66,5% (1.710 MWp toegekend op vraag voor 2.570 MWp). In de voorgaande ronde (SDE 2017 II) was dat percentage echter nóg slechter bij de capaciteit: ruim 59%. In beide gevallen betekent dat dus, dat vooral de "kleinere" projecten een toewijzing hebben gekregen. En dat de nodige "grote" projecten (bijvoorbeeld grondgebonden installaties van vele megawatten die dachten een aanvraag te kunnen doen met een - volgens RVO beslist niet toereikende - "tijdelijke vergunning") bij de toewijzingen zijn gestrand / niet beschikt. Waardoor er dus weer veel aangevraagd volume verloren is gegaan. Weinig grote projecten kunnen immers een enorm stempel drukken op de capaciteits-claim! Desondanks is de resulterende toekenning voor zonnestroom wat capaciteit betreft dus dominant in deze regeling: van de totaal beschikte capaciteit voor alle modaliteiten, 2.339 MW, claimt zonnestroom een spectaculaire 73%.

Wat andere modaliteiten betreft volgden bij de capaciteit ketels met vaste of vloeibare biomassa (hier onderdeel van biomassa warmte & WKK), 399 MW (17%), en windenergie (op land), 107 MW (4,6%). De rest zit daar ver onder, met als opvallende modaliteit, geothermie, met maar 2 beschikkingen, op 65 MW (2,8%). Voor relativering van het hoge aandeel bij PV (m.b.t. de relatief lage capaciteits-factor voor zonnestroom), zie ook toelichting bij bespreking van beschikte volumes voor SDE 2017 II.

Opvallend zéér lage scores hier bij wederom thermische zonne-energie, met maar 8 van 19 MW beschikt, 0,3% van de totaal toegekende capaciteit (nog iets lager dan de 0,5% in de voorgaande regeling). Dat gaat om 22 toegekende aanvragen, met gemiddeld 364 kWth(ermisch) vermogen. Er gingen 13 aanvragen verloren, "goed" voor maar liefst 11 MWth aan gevraagde capaciteit. Wederom ging het bij de afwijzingen dus om fors grotere installaties (gemiddeld 846 kWth). Ook waterkracht blijft het slecht doen. Afgerond voerde RVO zelfs maar "0" MW toegekende capaciteit op en ditto "0" miljoen Euro budget claim (verdeeld over 2 kleine installaties). Omdat het in totaal om 1 GWh aan "subsidiabele productie" gaat, zijn dat maar zeer kleine projecten.

De €€€€s

Het derde blok laat de aangevraagde cq. toegekende maximale bedragen

zien per modaliteit, in miljoen Euro's (MEUR). Er

is in totaal maar voor (maximaal) 3.563 miljoen Euro beschikt, wat

slechts 59,4% is van de maximaal beschikbare 6 miljard Euro. Dit

is een historische "low". Slechts een maal eerder werd

er minder toegekend dan er budget was gereserveerd. In de voorjaars-ronde

van SSDE 2017 werd, ondanks overschrijding bij de aanvragen, 168

miljoen Euro minder beschikt dan de toen ook beschikbare 6 miljard

Euro (grafiek in artikel

van 4 september 2017). Maar de "onderuitputting" in

de huidige besproken regeling, SDE 2018 I, is veel extremer uitgepakt,

in negatieve zin, met dik 2,4 miljard Euro budget wat niet zal worden

gebruikt! Ondanks het feit dat Wiebes er in zijn kamerbrief met

de tussenstand (10 juli) wat opmerkingen over maakte, en voor de

najaars-ronde van SDE 2018 alsnog 6 miljard Euro extra heeft gereserveerd,

zal dit beslist tot kamervragen gaan leiden. Mede gezien de op ons

land afstormende deadline om 14% duurzame energie eind 2020 te hebben

gehaald. Dat zal nu als een schier onmogelijke taak worden gezien

in Den Haag, schat ik zo in. De SDE regeling wordt al jaren, zwaar

aangewakkerd door het uitvoerende ministerie, EZK, door de politiek

als de belangrijkste regeling gezien om die (en de klimaat) doelstellingen

te behalen. Als er nu een scherp dalende lijn in de toegekende budget

beschikkingen komt, hoe moet dat dan opgelost worden? Ik heb geen

idee hoe.

In de tabel zijn de verhoudingen ongeveer vergelijkbaar met die bij de (aangevraagde resp. toegekende) capaciteiten, afgezien van de hierboven al gesignaleerde, hoogst curieuze anomalie bij wind. Want ondanks een veel hógere toegekende capaciteit dan er zou zijn aangevraagd, is de toegekende maximale subsidie (MEUR 149) slechts fractioneel lager dan de MEUR 150 oorspronkelijk gevraagd. Onbegrijpelijk. In ieder geval is de resulterende MEUR 149 (4,2% van totale budget beschikking), een "schim" vergeleken bij de 2.763 miljoen Euro voor wind beschikt in de voorgaande SDE ronde (2017 II, dat was toen zelfs 46% van de totale budget claim, ruim 6 miljard Euro). Ook bij wind zitten de orderportefeuilles kennelijk bomvol, en is er even "rust in de tent" nodig voordat men weer (forse) capaciteiten gaat aanvragen.

Naast kampioen beschikte capaciteit is zonnestroom nu ook, ongeevenaard, de optie met de hoogste budget claim bij de toekenningen. Want er is voor 2.030 miljoen Euro aan PV aanvragen beschikt door RVO, bijna 57% van het (tegenvallende) totaal! Wat weliswaar ook betekent, dat er voor 932 miljoen Euro aan aanvragen verloren is gegaan (aangevraagd voor 2.962 miljoen Euro). Wat beslist te verteren zal zijn door de vele honderden PV bedrijven, wier order portefeuilles sowieso al langere tijd uit de voegen barsten. Biomassa "ketels" claimden ook een fors volume, MEUR 946 (bijna 27% van totaal, verdeeld over 48 projecten, onderdeel van Bm warmte & WKK). Hierna valt een fors gat, en waren er nog slechts significante bedragen te verdelen voor geothermie (2 beschikte projecten - MEUR 216), "hernieuwbaar gas" (4 projecten toegekend - MEUR 211, en windenergie (45 beschikkingen - MEUR 149). De overige opties claimden marginale hoeveelheden budget, met thermische zonne-energie als "grootste", met slechts 6 miljoen Euro voor 22 beschikte projecten.

Van de in totaal onder het budget plafond liggende oorspronkelijke gevraagde maximale subsidies, 5.297 miljoen Euro (ruim 88% van het budget plafond), is slechts in totaal MEUR 3.563 toegekend. Ruim 67% van aangevraagd, en zoals eerder gesteld: slechts ruim 59% van het beschikbaar gestelde budget ...

Energie

hoeveelheden toegekend

In het vierde blok alleen de toegekende (maximale) hoeveelheden

energie per modaliteit. Er is daarbij door RVO weer in de oorspronkelijke

vorm "gigawattuur equivalenten" over de gehele (per modaliteit

verschillende) subsidie periode opgegeven (in de voorgaande jaar-ronde

werd dat nog in petajoules gedaan, en wel per jaar). Voor zonnestroom

is totaal maximaal 24.363 GWh over de subsidie periode van 15 jaar

toegekend (42% van totaal maximaal te subsidiëren, bijna 58

TWh voor alle modaliteiten). Per jaar is dat voor zonnestroom 1.624

GWh. Het equivalent van ongeveer 41% van de maximale stroom productie

van kerncentrale Borssele (max. zo'n 4 TWh/jaar).

Opvallende tweede kandidaat, met veel meer draaiuren mogelijk dan bij zonnestroom, zijn de biomassa ketels, die 19.483 GWh equivalenten maximaal krijgen beschikt (grootste deel van verzamel categorie bm warmte & WKK, 19.812 GWh eq.). Dat is bijna 34% van het totale volume (bij de capaciteit was het nog "maar" 27%). Geothermie claimt, met maar 2 projecten (!) 5.851 GWh equivalenten (ruim 10%), biomassa gas met 4 projecten maximaal 4.389 GWh equivalenten (bijna 8%), en windenergie (45 projecten) max. 3.485 GWh over de voor haar geldende subsidie periode (6%). De andere modaliteiten krijgen veel lagere energie volumes (maximaal) beschikt. Thermische zonne-energie, met 22 projecten, 89 GWh equivalenten, heeft een taart stukje van slechts 0,2%.

Afgevoerde

aanvragen

In het laatste blok de aanvragen die het niet hebben gered in deze

eerste SDE 2018 ronde, hier weergegeven in de vorm van het "verloren

gegane aangevraagde vermogen". Zonnestroom wederom als meest

dramatisch negatieve exemplaar (echter meer dan genoeg gecompenseerd

met de grote hoeveelheid wel beschikte capaciteit). Er is voor 860

MWp aan aangevraagde capaciteit verloren gegaan (niet 870 MWp zoals

Solar Magazine claimt),

nog steeds ruim 33% (!) van de oorspronkelijk aangevraagde capaciteit

(2.570 MWp). Ondanks de forse toekenning dus nog steeds ook een

hoge uitval, al is die minder geweest dan in de SDE 2017 II ronde

(uitval toen 41% van aangevraagde capaciteit). Een cursus "hoe

vul ik een maximaal kansrijke aanvraag in voor het SDE circus"

lijkt nog steeds een must voor de vele aanvragers van PV projecten,

zoals ook in de voorgaande analyse geopperd.

Bij de andere modaliteiten zijn de afgekeurde / afgewezen beschikkingen qua absolute capaciteit volumes een stuk minder geweest. Al was het bij de biomassa warmte / WKK ook, met 17 aanvragen die een verloren gegane capaciteit van 225 MWth lieten zien ook niet prettig (36% van aangevraagd). Het verlies bij thermische zonne-energie (17 projecten afgewezen, 11 MWth, 58% van aangevraagde volume) was ook pijnlijk. Bij de overige opties zijn de volumes te klein om iets zinnigs over de resultaten te kunnen zeggen. 1 afwijzing op een beperkt aantal aanvragen heeft daarmee al grote impact. Omdat bij waterkracht er zeer kleine volumes achter de komma blijken te staan, komt het "verloren gegane" volume per ongeluk op 100% (maar er zijn 2 kleine projecten beschikt).

De anomalie wind wreekt zich hier extra: geen "verloren gegane" capaciteit, maar "winst" t.o.v. de aanvragen. En dat kan natuurlijk niet, met 2 projecten minder beschikt dan aangevraagd. Hier zit iets goed fout, vandaar de in rood aangegeven cijfers in de tabel. Als gevolg hiervan, kloppen ook de totalen onderaan natuurlijk niet. Die zullen wijzigen, als er "correcte" cijfers voor wind worden gegeven.

Evoluties voor zonnestroom

In de volgende grafiek de evolutie van het aantal oorspronkelijk aanvragen voor PV voor alle SDE en SDE "+" regelingen, tot en met de voorjaars-ronde voor SDE 2018.

Na een enorme "boom" van aanvragen in SDE 2010 (ruim 52.000, de overgrote meerderheid werd al snel door de rechtsvoorganger van RVO geshredderd), zijn de hoeveelheden extreem terug gevallen in latere regelingen. Pas vanaf SDE 2015 werden de aantallen aanvragen weer beduidend hoger (SDE 2014 was een exceptioneel geval, 3.715 aanvragen, vanwege de zeer lang durende invulling ervan), groeide aan tot maximaal 5.456 aanvragen onder SDE 2017 II. Maar is weer licht gedaald in de laatste - nu vol beschikte - regeling, SDE 2018 I. Met 4.485 aanvragen 18% minder dan in de voorgaande ronde.

Cumulatief kwam het aantal aanvragen ooit oorspronkelijk gedaan voor zonnestroom onder de SDE - SDE "+" regelingen, tm. SDE 2018 I, op 98.541 stuks.

In onderstaande evolutie diagram (NB: Y-as logarithmisch) 3 parameters voor de oorspronkelijke (!!) beschikkingen voor alle SDE (2008-2010) en opvolgende SDE "+" regelingen.

Toegevoegd t.o.v. een voorgaande versie rechts in het diagram de nieuwe cijfers voor de beschikkingen voor zonnestroom voor SDE 2018 I. We zien dat t.o.v. de voorgaande twee regelingen, SDE 2017 I en II, een neerwaartse lijn is ingezet bij zonnestroom. Waarbij de algehele trend sedert SDE 2015 juist eerder een sterke stijging inluidde. Sedert SDE 2017 I gingen de hoeveelheden omlaag van 4.386 via 3.945 naar 3.774 beschikte PV projecten (blauwe kolommen). De toegekende PV capaciteiten daalden van 2.354 via 1.911 naar 1.710 MWp. En ook de gemiddelde project omvang daalde na het maximum behaald onder SDE 2017 I (537 kWp), via 484 kWp, naar nog maar 453 kWp gemiddeld per project onder de laatst vol beschikte SDE "+" regeling, SDE 2018 I. Polder PV is benieuwd hoe die trend gekeerd gaat worden in komende regelingen, of dat we "over de max" zijn, met de potentie van de SDE subsidie voor zonnestroom ...

NB: de hoge volumes bij de aantallen in SDE 2008-2010 zijn het resultaat van toen nog geaccepteerde grote aantallen beschikkingen voor woningen. Per SDE 2011 werd de "ondercap" verhoogd naar 15 kWp, per SDE 2012 werd een grootverbruik aansluiting verplicht. Waarmee de facto huishoudelijk "potentieel" uit de SDE regeling werd gegooid.

Cumulatief is er vanaf SDE 2008 tot en met SDE 2018 I nu door RVO en haar voorgangers een oorspronkelijk volume van 35.500 beschikkingen afgegeven, goed voor ruim 8.288 MWp, en een resulterend systeem gemiddelde van ongeveer 233 kWp per beschikking. Genoemde 35.500 beschikkingen is wat aantallen betreft ongeveer 36% van het totale volume aan oorspronkelijke aanvragen (eerste grafiek). Aangevraagde capaciteiten zijn niet altijd opgegeven, dus daar is geen zuivere uitspraak over te doen.

Nagekomen 1 - financiële impact overzicht. (30 aug. 2018)

Enkele dagen na het verschijnen van de eerste cijfers over de voorjaars-ronde van SDE 2018, publiceerde RVO ook het totaal overzicht over de aangegane financiële verplichtingen over alle SDE rondes vanaf SDE 2012, als gevolg van de uitgezette beschikkingen. Hierin is, ondanks een nog zeer sterke financiële claim van de deelmarkt zonnestroom onder SDE 2018 I, veroorzaakt door de blijvend hoge toegekende volumes aan capaciteit (donkergele velden in de figuur), een opmerkelijke neergang van de totale subsidie claim waar te nemen in deze ronde, ten opzichte van de drie voorgaande rondes. Mogelijk een teken voor wat "politieke onrust" in de Residentie, gezien de toch al zeer moeilijk haalbare duurzame energie productie doelstellingen voor 2020 en later ?

Nagekomen 2 - Late kamerbrief SDE 2018 I. (16 september 2018)

Pas op 13 september 2018, een beetje als mosterd na de maaltijd, werd door Min EZK een kamerbrief gepubliceerd met de "officiële" status van de voorjaarsronde van SDE 2018. Nadat de essentie van de uitkomst van die regeling al dik twee weken bekend was bij RVO (artikel hierboven). In die brief staat trouwens in de tekst een fout van "3.889" beschikte projecten. In de tabel op p. 2 staat echter de correcte, reeds eerder door RVO gepubliceerde opgave van 3.899 beschikkingen (volgt ook uit de optelling van de groslijst aan projecten, zie tabel aan het begin van dit artikel). De oorspronkelijk foutieve (RVO) opgave voor wind op land (107 MW beschikt) is inmiddels in de door Min. EZK weergegeven tabel in deze brief gecorrigeerd, naar slechts 66,6 MWp toegekend vermogen. Wat het totaal aan (feitelijk onvergelijkbare), beschikte capaciteiten op 2.299,4 MW brengt. Waarvan zonnestroom, met 1.710,2 MWp beschikt, een aandeel van 74,4% zou claimen. Qua maximaal te subsidiëren subsidie claimen de 3.774 beschikkingen voor PV (bijna 97% van 3.899 toekenningen) maar liefst 57% van het toegekende budget van 3.563 miljoen Euro. De maximaal te subsidiëren hoeveelheid energie equivalenten over de subsidieperiode (van 15 tot maximaal 16 jaar uitloop) is voor zonnestroom 5,85 PJ, 37,1% van het toegekende totaal van 15,78 PJ. Wind op land claimt in deze regeling slechts 0,84 PJ (met een licht gecorrigeerde maximale budget claim van MEUR 149 verdeeld over 45 projcten). Maar dat zal, naar verwachting van Wiebes, in komende regelingen beslist heel anders komen te liggen. Overigens is wat maximaal te claimen te subsidiëren energie equivalenten niet zonnestroom, maar biomassa (warmte en elektriciteit), met 50 projecten, en "slechts" 950 miljoen Euro beschikt (bijna 27% van totaal), met 6,35 PJ, de grootste claimende - zeer breed op te vatten - energie modaliteit (40,2%).

In de kamerbrief van Minister Wiebes o.a. het ook door Solar Magazine benadrukte nieuws, dat van de oorspronkelijke hoeveelheid van 4.535 PV aanvragen voor subsidie (dominant PV, 4.369 stuks, 96,3%), er 328 door de aanvragers zijn ingetrokken, "vrijwel uitsluitend zonne-energieprojecten". Dat is een fors volume van 7,2% van de oorspronkelijke aantallen. Onbekend is echter, om hoeveel capaciteit het is gegaan. Van die ingetrokken 328 aanvragen waren er 6 die "onvolledig" waren. De rest van die projecten beschikten niet over de juiste vergunningen, "of voldeden niet aan andere voorwaarden". Ook zouden projecten zijn afgewezen "op grond van ondermaatse technische en/of financiële haalbaarheid". Onbekend is hoeveel PV projecten zijn afgewezen die gepoogd hebben om met een "tijdelijke vergunning" (die niet de 15-16 jaar SDE subsidie periode kon dekken) een hoopvolle gooi naar een beschikking te doen. RVO heeft eerder al gesuggereerd dat dergelijke aanvragen kansloos zijn, toen de teugels op dat gebied strak bij het Agentschap werden aangehaald, n.a.v. een arrest van de Raad van State, over het geplande zonnepark de Watering te Coevorden (uitspraak RvS: 4 april 2018). Wat de Volkskrant onterecht als achterdeurtje zag naar meer van dergelijke zonneparken op basis van een "tijdelijke vergunning" waarmee een SDE "+" subsidie zou kunnen worden aangevraagd. Dat achterdeurtje (beroep op de zogenaamde "kruimel regeling"), was al lang door RVO dicht-gegooid. Wido Heemstra van RVO heeft daar nogmaals expliciet op gewezen tijdens de laatste Solar Future conferentie (17 mei 2018), in Utrecht (artikel Solar Magazine 23 mei 2018).

Verbreding

SDE aangekondigd - very nasty indeed

Naast talloze andere onderwerpen stipt Wiebes ook een onderwerp

aan waar ongetwijfeld de nodige reuring over gaat ontstaan. Namelijk,

de al langer geplande "verbreding" van de grondslag van

de SDE. Ook "andere CO2-reducerende technieken"

zouden daarvoor in aanmerking moeten gaan komen. Hij laat nog niet

het achterste van zijn tong zien op dit gebied, en kondigt voorstellen

hiervoor aan in een komende Kamerbrief over de openstelling van

SDE 2019 (voorjaars-ronde). Maar Energeia heeft al het onuitspreekbare

"C" woord laten vallen in een analyse n.a.v. een technische

meeting over de SDE (13

sep. 2018, pay-wall). De mogelijkheid van, voluit, "carbon

capture and storage" (CCS). Het peperdure speeltje

van de steenkolen boeren. Die tot nog toe niets hebben bereikt op

dit gebied. Maar die straks, als het allemaal zo gaat lopen zoals

het wel vaker "loopt" in Den Haag, weer vele miljarden

Euro's subsidies mogen gaan "scoren". Omdat ze hun CO2

uitstoot van "business-as-usual" gecontinueerde steenkolen

centrale exploitatie straks niet meer de lucht in blazen. Maar,

zwaar gesubsidieerd, "ergens in de grond gaan stoppen".

Uiteraard, want zo "werkt" de SDE, te betalen uit een

flink deel van een straks waarschijnlijk nog

veel hogere SDE heffing (ODE) om die ongein van te kunnen betalen.

Dit alles, na de al miljarden Euro's aan beschikkingen die zijn vergeven aan de steenkolen centrale exploitanten voor het "bijstoken" van - vrijwel uitsluitend buitenlandse - biomassa (houtpellets, grotendeels tot nog toe uit Noord Amerika geïmporteerd). Al vroeg gesignaleerd door Polder PV, de grootste "profiterende partij" (een buitenlandse) kan flink incasseren, met vier smaakvolle deel-projecten (2 grote lokaties hier en hier genoemd). Daarmee kan RWE in theorie aanspraak doen op een lief sommetje van al maximaal 2,67 miljard SDE Euro's. Dat is bijna 74% van het totaal aantal beschikkingen voor bij- en meestook in steenkolencentrales (7 beschikkingen, totaal max. 3,63 miljard Euro te vergeven, grotendeels in de 2 SDE 2016 rondes, met nog een kleine toegift in de voorjaars-ronde van SDE 2017). Die subsidies kunnen ruim op tijd allemaal worden opgeslokt door slechts een paar grote multinationals. Voordat de deur "definitief" dicht gaat, met het reeds aangekondigde wetsvoorstel om per 1 januari van het nog ver in de toekomst liggende jaar 2030 (!) voorgoed van deze vieze steenkolenstook voor de opwekking van elektriciteit af te zijn in ons land (kamerbrief EZK dd. 20 augustus 2018). De door Rutte III ook nog te vergeven vrijstelling van dividend belasting aan dergelijke multi-nationals zijn de Nederlanders tegen die tijd wellicht al lang weer vergeten ...

Zie voor SDE 2018 I resultaten ook de recente artikelen op Polder PV:

SDE 2018 voorjaarsronde 3 - Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen (29 augustus 2018)

SDE 2018 voorjaarsronde 2 - Evolutie aantallen en capaciteit van beschikkingen zonnestroom onder SDE "+" regime (25 augustus 2018)

* Voetnoot n.a.v. door Polder PV onafhankelijk vastgestelde "anomalie windenergie cijfers", nagekomen (pers. comm. met SM). Via Solar Magazine werd ik verwezen naar een publicatie in Windenergiecourant.nl (24 aug. 2018, zelfde uitgever als SM, Dé Duurzame Uitgeverij), waarin het vermoeden werd geuit, dat een windenergie project in Tolbert niet "40 MW" groot zou kunnen zijn, maar "slechts 0,4 of zelfs 0,04 megawatt". De redactie van het magazine heeft RVO van deze kennelijke fout op de hoogte gesteld. Vrij kort daarna verscheen in het downloads overzicht van RVO bij de tabel de volgende opmerking: "Abusievelijk staat er een onjuist beschikt vermogen in deze download voor winderenergie op land. We zoeken momenteel uit wat de juiste gegevens zijn." Iets later verscheen een tweet van het magazine met de mededeling: "niet 106,6 maar 67 megawatt wind op land goedgekeurd en 2,4 miljard euro budget over". Ergo: van de oorspronkelijk aangevraagde 68 MW aan nieuw te plaatsen windturbine capaciteit blijkt 99% (67 MW) te zijn beschikt.

Eerdere PPV artikelen over het wel en wee van de voorjaarsronde van SDE 2018:

Tussenstand beschikkingen SDE 2018 ronde I (voorjaar) (11 juli 2018)

Fasering SDE 2018 ronde I (18-19 mei 2018)

Kamerbrief voorjaars-ronde SDE 2018 - "onderuitputting" budget, 2,6 GWp PV projecten aangevraagd (18 mei 2018)

Resultaat eerdere SDE rondes:

Definitieve toekenning najaarsronde SDE 2017 - zonnestroom 1,9 GWp toegekend, maar 1,3 GWp afgewezen (9 mei 2018)