zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

139

138

137 136

135

134

133 132 131

130-121

120-111 110-101

|

^ TOP |

14 april 2016: PIR update - verdeling PV vermogen over gemeentes en aanpassing prognose 2015. N.a.v. de uitvoerig door mij belichte update van het PIR register in de Klimaatmonitor database voeg ik nog twee items toe.

(1) Gemeente ratings van groot naar klein, en per vermogens-staffel

Ten eerste de verdeling van het aantal adressen met zonnepanelen, resp. het PV vermogen over de gemeentes. Daartoe heb in de volgende grafiek in eerste instantie de gemeentes gesorteerd van "hoogste aantal naar laagste aantal" adressen met PV modules in de jaren 2010 tm. 2015, waarbij de volgorde in 2015 leidend is (volgorde gemeentes voor dat jaar, dus, op de X-as, niet alle 393 gemeente namen zijn zichtbaar).

De bovenste blauwe "lijn" geeft het aantal PV adressen per gemeente in het jaar 2015 weer (zoals nu bekend in KM-PIR), waarbij duidelijk wordt dat het gros van de gemeentes nog "slechts" minder dan 1.000 adressen kent met PV modules. Aan de linkerkant zijn er een beperkt aantal gemeentes met "veel" adressen in KM-PIR, oplopend tot (momenteel) 4.541 stuks in Utrecht. In de eerdere jaren liggen de curves natuurlijk (fors) lager, waaruit de snelle groei van het aantal (geregistreerde) adressen afgelezen kan worden. De curves voor de jaren 2010-2014 zijn kartelig, omdat natuurlijk de volgorde van de gemeentes (meeste naar minst aantal adressen) anders is geweest dan in 2015. Globaal bezien wordt echter een vergelijkbaar type curve getoond. Helemaal rechts vinden we gemeentes met nauwelijks bekende adressen met PV op het dak. Hetzij omdat er weinig daken zijn, de omstandigheden te lastig, en/of omdat er gemiddeld veel mensen wonen voor wie zonnestroom zelf opwekken kennelijk niet interessant is of lijkt (dit vinden we vaker in gemeentes met door de bank genomen een zeer hoog gemiddeld inkomen per inwoner...). Hekkensluiter is in dit opzicht Schiermonnikoog, met slechts 12 bekende adressen. Er zijn natuurlijk sowieso niet erg veel woningen daar, er zijn slechts 499 huishoudens op dat kleine eiland (StatLine).

Mijn eigen stad Leiden heeft inmiddels (2015) 1.133 geregistreerde adressen in PIR, daar kan vast nog wel heel erg veel bij (als het aan mij ligt). Een deel wat we nu nog "missen" zullen we straks sowieso wel terugzien in het verzamel dossier KMt bij Klimaatmonitor, waar meer adressen en capaciteit in staat dan alleen in het PIR register. Dat gedeelte wat er nog makkelijk bij kan (fysiek), daar moet nog hard aan worden gewerkt, zoals in de meeste Nederlandse gemeentes.

In deze tweede grafiek hetzelfde "verhaal" als voor de aantallen adressen met zonnepanelen, maar nu voor het opgestelde PV vermogen per gemeente. Wederom aflopend gesorteerd in de volgorde voor het jaar 2015. In principe een vergelijkbaar beeld, maar een ding valt hier op. Links in de grafiek wijken de curves voor het opgestelde vermogen van jaar tot jaar (veel) sterker van elkaar af, dan ze voor de aantallen PV-adressen doen (getoond in de eerste grafiek). De Y-as toont ook een veel hoger bereik in deze dan in de vorige grafiek, de "spread" links is dus ook veel hoger. Ergo: terwijl de aantallen adressen gestaag blijven doorgroeien, neemt het vermogen op die adressen een stuk harder toe. Dit komt, ik heb het al vaak gesteld, doordat de gemiddelde installaties behoorlijk veel groter worden dan in voorgaande jaren (ze hebben veel meer zonnepanelen, en daarbij worden die panelen ook steeds krachtiger, meer Wp per module). Een effect wat grotendeels (doch niet exclusief) door de succesvolle implementatie van de SDE regelingen wordt veroorzaakt. Die met name bedrijfsmatige daken bedienen, en per stuk een forse omvang hebben. Daarnaast is er sowieso veel meer activiteit in het bedrijfsleven, ook "slechts" met alleen EIA belastingvrijstelling (EIA mag niet meer worden "gedubbeld" met SDE subsidie), vanuit steeds meer om zich heen grijpend MVO beleid, of anderszins. Zelfs als je weet dat een deel van die grotere bedrijfs-matige projecten nog steeds niet in het PIR aanwezig is (heb ik regelmatig bewijzen voor geleverd), zijn de effecten op de wel geregistreerde populatie al zeer duidelijk.

Helemaal links staat Noordoostpolder, met momenteel in het sterk gegroeide PIR register voor 2015 al 17,9 MWp (NB: dat was in 2010 nog maar 265 kWp, dus een ver-acht-en-zes-tig-vou-di-ging van het volume in 5 jaar tijd !!). Helemaal rechts vinden we wederom Schiermonnikoog, met slechts 70 kWp in KM-PIR. 0,4% van het volume in Noordoostpolder in 2015. Mijn gemeente Leiden heeft nu in KM-PIR een vermogen staan van 2.960 kWp, en staat daarmee op een volstrekt onbetekenende, 168e plaats.

In deze laatste figuur van een drieluik zijn de gemeentes ingedeeld in staffels met een bepaalde hoeveelheid PV-capaciteit op hun grondgebied, zoals (nu) geregistreerd in het in Klimaatmonitor opgenomen KM-PIR register. De vermogens-klassen lopen daarbij van "minder dan een halve MWp", rechts in het diagram, tot "groter of gelijk aan 15 MWp" helemaal links. In blauw zijn de aantallen gemeentes per "staffel" weergegeven, in open kolommen met oranje rand het bijbehorende volume aan PV capaciteit van al die gemeentes binnen de betreffende staffel. De bijbehorende waarden staan bovenaan de kolommen vermeld, de bijbehorende Y-assen links (aantallen) en rechts (vermogen in MWp) hebben dezelfde kleur.

Duidelijk is, dat de meeste gemeentes, 102 stuks (van de 393, 26% van totaal) tussen de 1 en 2 MWp PV vermogen in het KM-PIR register hebben staan. Waarbij stapsgewijs deze hoeveelheid afneemt naar links in het diagram, tot 4 gemeentes met een capaciteit tussen de 9 en 10 MWp. Helemaal links begint de "top" zich af te tekenen, die bovenmatig veel vermogen heeft vergaard, met 10 gemeentes gezamenlijk al 115 MWp (plm. 12 MWp gemiddeld per gemeente in die staffel), en - nog slechts - 2 gemeentes met al bijna 36 MWp (18 MWp per gemeente gemiddeld). Helemaal rechts de achterblijvers, 31 gemeentes met slechts in totaal ruim 24 MWp (ongeveer 790 kWp per gemeente gemiddeld), tot zelfs 13 met gezamenlijk maar 4,1 MWp (gemiddelde: ongeveer 315 kWp per gemeente in deze laagste staffel).

Het hoogste vermogen heeft de hier weergegeven staffel met gemeentes tussen de 3 en 4 MWp op hun grondgebied, in totaal 204,1 MWp, wat ongeveer 16% is van het totale vermogen (plm. 1.316 MWp) wat momenteel in KM-PIR staat ingeschreven. De op een na grootste staffel (tussen 2-3 MWp op grondgebied per gemeente) zit daar niet ver onder (ruim 197 MWp), de derde en vierde staffels (4-5 MWp, resp. 1-2 MWp, beiden ongeveer evenveel vermogen, rond de 150 MWp) zitten al een stuk lager.

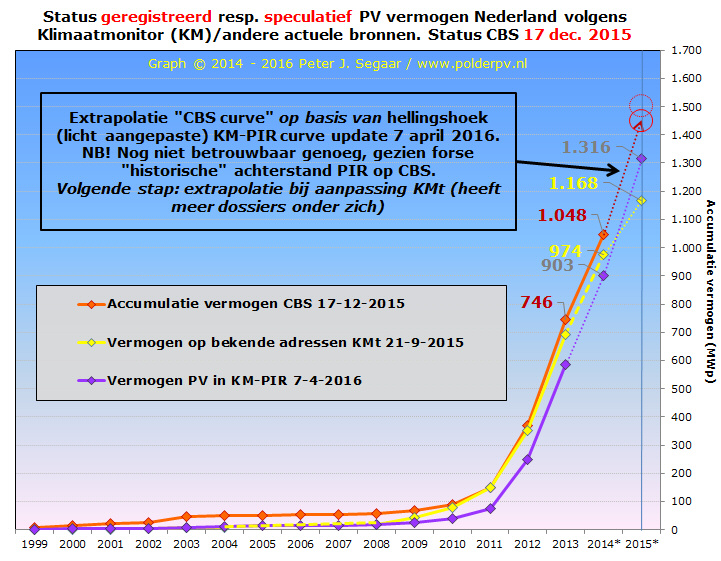

(2) Aangepaste evolutie grafiek PV vermogen in Nederland

Toen de PIR update net was gepubliceerd, op 11 januari dit jaar, heb ik meteen mijn al enkele jaren gepubliceerde "vermogens-grafiek voor heel Nederland" van een verversing voorzien. Op basis van die update, heb ik een eerste "beargumenteerde speculatie" gedaan over het mogelijke eind resultaat voor het jaar 2015. Het PIR ontbeert namelijk de nodige capaciteit, en ligt altijd sowieso (veel) lager dan de uiteindelijke CBS curve, die we pas kunnen aanpassen als het nationale statistiek instituut met cijfers komt. En die komen, helaas, altijd heel erg laat (in mei, waarna eind van dat jaar nogmaals een aanpassing wordt gepubliceerd, voor het voorgaande jaar). Rekening houdend met de historische trends, kunnen we echter al eerder voorzichtige extrapolaties gaan maken op basis van de wel al bekende data, die van het PIR, en, als dat eenmaal is "verwerkt" in de Klimaatmonitor database, ook die voor het geïntegreerde dossier KMt.

In dat bericht met die grafiek update had ik al meteen aangegeven, dat als er nog data in de historische PIR gegevens zouden gaan wijzigen, dat dan ook die extrapolatie aangepast zou dienen te worden. Dat heb ik gedaan in onderstaande grafiek update:

Ten opzichte van de data voor de 11 januari 2016 update zijn de volgende zaken veranderd:

Het resultaat zou dus een lagere accumulatie voor CBS, eind 2015 betekenen (en impliciet een lagere marktgroei voor 2015, van "slechts" zo'n 400 MWp, nog steeds een record, overigens). Echter, het PIR blijft als individueel dossier nog steeds een behoorlijk problematische data verzameling, waarbinnen ik (nog steeds) af en toe forse fouten ontdek. Dit wordt trouwens ook door de koepel van de netbeheerders erkend, en er lijken plannen te zijn om de data collectie anders vorm te geven (nog erg pril). Het is daarom nu zaak om eerst af te wachten totdat deze nieuwe data geïntegreerd gaan worden in het totale KMt dossier (gele curve), waarin óók een hele belangrijke SDE update opgenomen gaat worden, en er een andersoortige ontdubbelings-methodiek toegepast moet worden (vanwege beperkende wetgeving op data ontsluiting). Pas dan kunnen we denk ik een "betrouwbaarder" extrapolatie doen, ook al omdat KMt méér dossiers bevat dan alleen het KM-PIR. Mijn "gevoel" zegt mij namelijk, dat we niet minder, maar juist meer dan anderhalve GWp geaccumuleerde PV capaciteit kunnen hebben gehad eind vorig jaar. Een "gevoel" wat werd versterkt door de hoge(re) prognoses voor de marktgroei in 2015, door diverse zegslieden van groothandels (artikel SolarMagazine eerste issue van dit jaar, p. 31, zie pdf).

Deze update gelieve derhalve te zien als "een noodzakelijke aanpassing" op basis van de door mij zelf opgelegde "systematiek". Maar eerst afwachten met conclusies totdat het nieuwe PIR dossier volledig door Rijkswaterstaat zal zijn verwerkt. Dit kan op relatief korte termijn zijn geschied. En dan ga ik de data weer helemaal uitvlooien.

Bronnen:

Update

PIR bij Klimaatmonitor gearriveerd - nieuw kampioen vermogen in PIR register

Noordoostpolder

Klimaatmonitor

databank (Rijkswaterstaat)

^ TOP |

13 april 2016: Update PIR bij Klimaatmonitor gearriveerd - nieuw kampioen vermogen in PIR register Noordoostpolder. Het heeft lang geduurd sinds Netbeheer Nederland met hun meest recente data update kwamen met de cijfers voor het aantal door hen geregistreerde PV projecten (in het Productie Installatie Register, PIR). Ik heb over die update van 7 januari dit jaar twee artikelen geschreven. Een exemplaar toen het aantal installaties bekend werd gemaakt (326.284 installs in PIR). En direct daar op volgend een tweede beschouwend artikel, toen er op mijn vriendelijke verzoek vervolgens ook het vermogen bij werd gezet (1.322,2 MWp eind 2015).

Sindsdien verstreek de tijd en werd er ondanks enkele vragen mijnerzijds nog steeds niets van die nieuwe data zichtbaar in de data verzameling binnen de Klimaatmonitor database van Rijkswaterstaat. Tot het afgelopen weekend, 3 maanden later. Opeens werden de nieuwe PIR cijfers zichtbaar, zoals gebruikelijk in een separaat dataveld. Alleen zijn ze weer enigszins aangepast t.o.v. de medio januari gepubliceerde cijfers, en wel "neerwaarts". De totalen komen momenteel (update gemarkeerd op 7 april 2016 in Klimaatmonitor) neer op 304.068 PV installaties met een geaccumuleerd vermogen van nog maar 1.315,5 kWp. Die medio januari gepubliceerde PIR cijfers zijn dus kennelijk alweer met respectievelijk 6,8% (aantallen) en 0,5% (capaciteit) naar beneden bijgesteld. Of er zat in de op 7 januari gepubliceerde cijfers al wat nieuw volume voor 2016 "verstopt". Gezien de formulering van het oorspronkelijke bericht op de site van Netbeheer Nederland, lijkt het niet alsof er ook "andere" ("niet-zonnestroom") installaties (zoals kleinschalige wind, HRE ketels e.d.) in die destijds gepubliceerde PIR-cijfers hebben gezeten.

Disclaimers

(1) Zeer goed moet bij deze cijfers worden gerealiseerd, dat het PIR

register, als alle cijfers daadwerkelijk zijn "verwerkt",

nog steeds fors achter loopt bij het verzamel dossier (wat

ik KMt noem) bij Klimaatmonitor. En nog veel verder op de cijfers waar

het CBS (pas veel later) mee komt. Het gat voor het "voorlopig

afgesloten CBS jaar 2014" was voor het geaccumuleerde vermogen

opgelopen

tot een verschil van 182 MWp t.o.v. het veel lagere PIR cijfer -

op een CBS totaal van 1.048 MWp in de bijstelling van 17 december 2015

(dik 17 procent minder in PIR, dan bekend bij CBS).

(2) In het PIR zullen nog steeds (nog niet ontdekte) fouten, data blunders, verkeerde opgaves e.d. zitten. Het kan beslist zo zijn dat enkele van die fouten (waarvan ik er meerdere heb ontdekt in het verleden, voorbeeld: Almelo) een forse omvang hebben. Zeker bij de capaciteiten van PV installaties per gemeente kan dat een grote invloed hebben op de ratings. Houdt deze problematiek altijd op het netvlies als u "lijstjes" in ogenschouw neemt!

Data aanpassingen

Met de meest recente nieuwe "PIR" cijfers nu zichtbaar

in Klimaatmonitor, blijken ook de historische data wederom te zijn gewijzigd,

zoals al vaker is geschied. En wel, volgens het hier onder volgende

schema, waarbij de voorlaatste PIR update in Klimaatmonitor (KM-PIR),

van 10 september 2015, vergeleken wordt met het net ingevoerde recentere

cijfer materiaal (7 april 2016):

Aan dit tabelletje is te zien dat voor de jaren 2010 en 2011 er weer een, weliswaar relatief bescheiden, neerwaartse historische correctie is geweest t.o.v. de vorige update van 10 september 2015 (minus 2,8 resp. minus 1,1%, beiden in blauw weergegeven). Voor de jaren erna zijn echter de "historische" cijfers voor de geregistreerde PV vermogens (in kWp) stapsgewijs groter wordend weer verder naar boven opgeplust. Achtereenvolgens 0,4% (2012), 0,9% (2013), 4,3% (2014, in absolute zin dik 37 MWp toegevoegd), en zelfs een spectaculaire 21,1% voor het afgelopen jaar, 2015 (absoluut bezien een zeer forse bijstelling van 229 MWp opwaarts binnen het PIR register, voor afgelopen jaar). De verwachting is, dat er zeker wat de recentere jaren betreft, ongetwijfeld nog wel meer (naar verwachting relatief kleine) aanpassingen zullen kunnen volgen, gezien de dynamische historie van de PIR cijfers.

NB: "KM-PIR" geeft de cijfers voor het PIR register weer, zoals die uiteindelijk bij Klimaatmonitor gepubliceerd worden (meestal met veel meer details, dan oorspronkelijk door Netbeheer Nederland wordt geopenbaard, op een opvallende, nooit meer herhaalde uitzondering na, gepubliceerd medio juli 2014).

Als we naar het "historische bijgestelde" cijfer voor 2014 kijken, nu 902,6 MWp in KM-PIR, is dat weliswaar "ingelopen" op het als "definitief" veronderstelde CBS cijfer (1.048 MWp), maar het ligt daar nog steeds ruim 145 MWp onder. Een zeer "substantieel", niet uit te vlakken volume. En nog steeds bijna 14% lager dan het door CBS gepubliceerde eindejaars-volume voor 2014...

Het meest recente cijfer voor 2015, 1.315,5 kWp, ligt, zoals reeds gemeld, een half procent onder dat gepubliceerd door Netbeheer Nederland, medio januari dit jaar. Ik heb de meest vlijtige data verwerker bij Netbeheer NL eerder dit jaar gewezen op enkele forse foute entries in de PIR lijst (gedateerd november 2015), die ik in december vorig jaar kreeg toegestuurd. Er zaten nota bene "projecten" in van 100 (!) MWp resp. dik 15 MWp in kleine postcode gebiedjes met 12 resp. 10 PV installaties, die helemaal niet "konden" bestaan. En er waren ook de nodige andere postcode gebiedjes met zeer hoge vermogens, die als "uiterst verdacht" moesten worden opgevat. Wellicht zijn er a.g.v. mijn berichten bij Netbeheer Nederland in de tussentijd reeds meerdere van dergelijke "onmogelijk hoge entries" uit de database gesloopt, voordat een complete update naar Rijkswaterstaat werd verstuurd. Dit zou de hierboven genoemde aanpassingen van de PIR cijfers kunnen verklaren.

Ranglijstjes

15 "beste" gemeentes volgens Klimaatmonitor - "PIR"

dossier

Uiteraard

is het, ook al is het PIR verre van volledig, nog steeds interessant

om te kijken hoe het ditmaal zit met de verdeling van de gemeentes.

Met daarbij in de oren geknoopt, dat het overkoepelende dossier bij

Klimaatmonitor (KMt) een andere rangorde zal laten zien, omdat

daarin meer gegevens zijn verwerkt. Een indeling zoals hier onder getoond

zal sowieso van update tot update verschillen, omdat er (ook) nogal

wat wijzigingen in de historische data zijn, én gemeentelijke,

regionale, en/of landelijke policies verschillende effecten

zullen hebben tussen de gemeentes onderling. Regelmatig wordt beleid

aangepast, en subsidieregelingen worden opeens ingevoerd, en vaak binnen

korte tijd weer stopgezet. Een bekend actueel voorbeeld is de aardbevings-"subsidie"

in provincie Groningen die forse

gevolgen heeft voor de gemeentelijke en provinciale statistieken,

in afgezwakte vorm zelfs doorsijpelend tot op het landelijke niveau.

Voor het huidige artikel heb ik twee grafieken gemaakt met de "ratings" van de 15 "beste" gemeentes binnen (uitsluitend) het nu aangepaste, doch blijvend incomplete PIR register van de netbeheerders. Eentje voor de aantallen PV installaties per gemeente (accumulatie per kalenderjaar), en een voor de bijbehorende totale vermogens. Waarschuwing: de volgorde van die ratings kán, en zál anders zijn als deze nieuwe PIR cijfers verwerkt zullen gaan worden in het "totaal-dossier" van Klimaatmonitor (KMt), waar nog eens een achttal dossiers extra in zitten. Maar dat moet nog gebeuren, en dat gaat waarschijnlijk weer wat verrassingen opleveren. Ook omdat er tegelijkertijd een SDE update moet worden verwerkt volgens mijn contactpersoon bij Rijkswaterstaat. De SDE data bij Klimaatmonitor liepen lange tijd hopeloos achter op de realiteit, en implementatie van recentere cijfers kan naar verwachting zeker bij de vermogens nog wel tot wat verschuivingen leiden bij de nationale statistieken. Tot slot zal ook de indeling systematiek wijzigen vanwege veranderde wetgeving rond data registraties (zie opmerkingen daarover in artikel van 11 januari 2016, "slecht nieuws voor statistici"). Dit gaat gevolgen hebben voor álle cijfers, omdat bij de door Klimaatmonitor doorgevoerde "ontdubbelings-operatie" andersoortige effecten gaan optreden dan bij de "klassieke" werkwijze, waarbij PV projecten op PC6 werden "ontdubbeld" (PC6 is een postcode met vier cijfers en twee letters).

In deze grafiek van de huidige update van het PIR register blijkt als vanouds gemeente Utrecht (Ut.) met kop en schouders boven alle andere gemeentes uit te steken (top 15 hier getoond*), met 4.541 in het (onvolledige) PIR geregistreerde installaties. Met name in de periode 2012-2013, toen de nationale subsidie regeling voor particuliere PV installaties (max. EUR 650 gratis in het handje van Staatswege) een zeer forse hoeveelheid nieuwe capaciteit in de markt "duwde", knalde het aantal nieuwe installaties in Utrecht in de statistieken steil omhoog. Kennelijk heeft de hoofdstad van de meest centraal gelegen Nederlandse provincie maximaal "uitgepakt" in dat ruime jaar dat er subsidie viel te vergeven door - destijds nog - Agentschap.nl. Het gevolg was, dat Utrecht al in 2013 langjarig voorloper Den Haag (ZH) met die reuzen-sprong heeft ingehaald, en deze voorsprong (NB: in het PIR, niet in het overkoepelende dossier KMt* !!) niet meer afstond. Den Haag eindigde in 2015 - voorlopig - op de tweede plaats binnen het PIR register, maar werd met haar 3.785 aldaar geregistreerde systemen in dat jaar door het zeer krachtig groeiende Zwolle (Ov.) al bijna ingehaald - deze bleef net iets lager steken op 3.730 installaties. Een andere "historische pionier", Amersfoort (Ut.) had in de periode 1999-2001 de meeste installaties in het PIR register vanwege het - ook wereldberoemde - oude Nieuwland 1 MWp project, maar is tot en met 2011 slechts zeer traag verder gegroeid. Pas in 2012 kwam, zoals in de meeste gemeentes, de "versnelling", die vrij continu tot in 2015 werd voortgezet (voorlopig eindigend op de 9e plaats in deze rating).

Verder naar onder in deze grafiek, blijken de gemeentes verschillende groeipaden te tonen, wat veel met gemeentelijk beleid heeft te maken (aantallen worden gedomineerd door residentiële installaties). Soms "versnelt" dat groeipad, soms vertraagt het. Een voorbeeld van de eerste trend is Haarlemmermeer, waar Ymere bijvoorbeeld een ambitieus PV implementatie programma heeft lopen bij huurders (o.a. in Hoofddorp, meer dan 1.000 huurders hebben daar al zonnepanelen), en i-Choosr eerder de bekende groeps-inkoopacties ("SamenZonneEnergie") had lopen. De tweede trend wordt getoond bij Heerhugowaard, wereldberoemd geworden door het "oude" Stad van de Zon project (in de periode 2004 - 2009 sterk gegroeid), waarna de groei minder hard ging, in 2013-2014 weer toenam, maar in 2015 zelfs een stuk lager werd dan "gebruikelijk" (vergelijk de hellingshoek van het laatste lijnstuk met die van de andere top vijftien gemeentes). In Heerhugowaard lijkt dan ook de klassieke "Wet van de remmende voorsprong" te gelden...

Wat ook opvalt: de meeste groeicurves per gemeente blijven een gezonde, verdere groei vertonen, en er zijn gemeentes die - soms fors - zijn gaan versnellen (met name via de "bonus" veroorzaakt door SDE 2014). Dit betekent gegarandeerd dat het vorige recordjaar 2013 in 2015 alweer "verbroken" zal gaan worden qua volume groei, wat ik al meermalen heb voorspeld.

* In het totaal dossier, KMt, van Rijkswaterstaat is echter niet Utrecht, maar Den Haag al jaren lang de gemeente met de meeste PV adressen. Zie recente analyse van 12 november 2015.

Verschillen

met vorige PIR update - aantallen

Door de enorme dynamiek in de PV markt, komt het regelmatig voor dat

posities van gemeentes op ranglijsten met elke update wijzigen. In het

onderstaande staatje heb ik de verschillen van de update van 7 april

2016 getoond t.o.v. de status update van 12 mei 2015, beiden gepubliceerd

in de databank van Klimaatmonitor (vandaar mijn frase "KM-PIR"):

De eerste vier posities in het PIR register blijken consolidatie te vertonen, waarbij Utrecht, Den Haag, Zwolle en Almere standvastig, in dezelfde volgorde zijn blijven staan. Alleen is natuurlijk het aantal installaties gegroeid. Voor "PIR-kampioen" Utrecht met 24% in de getoonde periode. In de "lagere" echelons komen echter hogere groeipercentages voor, zoals rond de 50% bij zowel Almere als Amsterdam. Meer naar onder zien we duidelijke wijzigingen: er zijn "verliezers" (rode pijlen), en "winnaars" (groene pijlen). Van de verliezers is de terugval van Heerhugowaard in de top 15 het meest opvallend (de gemeente zakte van plaats 6 naar de dertiende positie, de netto groei was slechts ruim 10%). Bij de winnaars was Apeldoorn de fakkeldrager, met een winst van 6 posities, van de 11e naar de 5e plek, en een spectaculaire groei met de aantallen PV adressen in het PIR register van 84%. Twee gemeentes vielen weg uit de top 15: Bergen op Zoom en Breda, beiden in Noord-Brabant.

Wijzigingen

PV-capaciteit (vermogen) per gemeente in t.o.v. vorige KM-PIR update

Bij de vermogens speelt vooral de steeds sterker wordende impact van

de volop in uitvoering zijnde SDE (2014) beschikkingen een belangrijke

rol. Deze door mij zeer expliciet benadrukte trend (verbeeld in een

analyse

van de laatst bekende RVO data, en in mijn recente grote

projecten update), maakt, dat gemeentes met bijvoorbeeld een hoog

percentage landelijk gebied met veel agrarische ondernemingen en/of

grote industrieterreinen met grote daken, die dergelijke beschikkingen

hebben "gescoord", opeens sterk op de voorgrond gaan komen.

Die bedrijven hebben vaak grote daken, die vaak helemaal vol worden

gelegd, soms met vele duizenden zonnepanelen. En met relatief veel van

dergelijke installaties gaat het dan in korte tijd heel erg hard met

de opgestelde PV capaciteit in de betreffende gemeente. Dit gaat ten

koste van "voormalige" kampioenen, waarbij de capaciteits-opbouw

historisch bezien vooral met talloze (zeer kleine) residentiële

installaties is gerealiseerd. De grafiek voor de vermogens per gemeente

in het PIR register laat deze trend onverbiddelijk zien:

Waren in de vorige KM-PIR update nog Zwolle, Utrecht, en Súdwest Fryslân kampioen (in die volgorde), is de top drie nu van nieuwe kandidaten voorzien resp. in volgorde gewijzigd. Ver boven de rest uitstekend leiden nu Noordoostpolder ("NOP"), resp. de al genoemde gemeente Zwolle nu de gemeentes bij de KM-PIR registraties, met maar liefst 17,9 en 17,7 MWp opgesteld vermogen in dat register. Als we dat vergelijken met de situatie in de update van mei vorig jaar (zie tabel verderop), is dat vermogen zeer fors gestegen, bij deze twee eerste gemeentes met respectievelijk 131% en 90%. En de reden is hier kristalhelder: in beide gemeentes zijn grote PV projecten binnen de gemeentegrenzen gerealiseerd met SDE 2014 beschikkingen. Waarbij Noordoostpolder diverse boerderij systemen van fors formaat er bij heeft gekregen (ik tel momenteel al 15 PV projecten in NOP tussen de 100 en 600 kWp in mijn grote projecten lijst). En Zwolle natuurlijk alleen al met de drie grote projecten IKEA, centrale Harculo, en momenteel 's lands grootste dakgebonden project, Wehkamp (2,5 MWp) een forse "machtsgreep" kon doen. Het gaat zeer interessant worden om te zien hoe deze compleet nieuwe verhoudingen zich straks zullen gaan manifesteren, als Rijkswaterstaat ook de andere dossiers binnen Klimaatmonitor toevoegt, en een synthese van de resultaten gaat maken (resulterend in het "totaal" dossier aldaar, wat ik KMt noem).

Ver "achter" de 2 kampioenen, heeft de Overijsselse gemeente Hardenberg met een respectabele 13,8 MWp een positie op de derde plaats verworven. En is daarmee, met een groei van 66%, een plaatsje naar boven verschoven t.o.v. de situatie in mei vorig jaar. De gemeente is altijd erg actief geweest met PV, en lijkt er een streepje bij te hebben gezet. Destijds de nog op de 2e plaats staande gemeente Utrecht is omlaag gezakt naar de momenteel 7e positie in de ranglijst (11,5 MWp), met desondanks een beslist prettige groei van 37% in die periode. Nederlands' qua oppervlakte grootste gemeente, Súdwest Fryslân, destijds op de derde plaats, is nog verder gezakt en belandde nu op de 9e positie. De groei was 34%, wat de capaciteit van die gemeente in het (onvolledige) PIR register op 11,3 MWp bracht.

Duidelijk is, dat er in de "subtop" een geleidelijke afname is per gemeente bij de resultaten in de huidige PIR update. Elke nieuwe update, zal de volgorde in die subtop doen wijzigen. Alleen gemeentes die aardig wat grote SDE beschikkingen zullen hebben verzilverd (NB: meestal zijn het bedrijven die de "echt grote" projecten trekken), zullen in de "top" terecht kunnen komen. En die "top" zal een fors afstand tot de subtop gaan krijgen, omdat grote projecten veel extra volume inbrengen, wat beslist niet op eenvoudige wijze in korte tijd met heel veel kleine residentiële installaties gecompenseerd kan worden. Dat tekent zich nu al af in de grafiek: de "top" splitst zich al duidelijk af van de rest.

Hoe gaat het met de positie van Amsterdam, die jarenlang kampioen was in het "totaal" dossier (KMt) van Klimaatmonitor? Die is, hoe stinkend hun best ze het blijven doen op alle mogelijk manieren bij het stimuleren van de eigen PV-markt, in de PIR-registraties, steeds minder goed. In mei 2015 bezette de hoofdstad nog de 5e plaats (met destijds 8,2 MWp in PIR). Nu is ze verder omlaag gezakt naar de 8e plaats met 11,3 MWp in PIR (door mij extra aangegeven in de grafiek), en een aardige groei van 37%. Amsterdam is een beetje een "middenmoter in de subtop" aan het worden in de PIR registraties. Wel ontbreekt er veel capaciteit daar, wat slechts gedeeltelijk in het KMt "totaal" dossier is terug te vinden. We moeten even afwachten wat de nieuwe positie in dat verzamel dossier gaat worden. Amsterdam heeft "grootse" plannen aangekondigd, en wil o.a. grote daken in de gemeente gaan "pushen" voor gebruik voor de opwekking van zonnestroom. De grote vraag gaat worden: lukt het de hoofdstad om de vele dakeigenaren ook zo ver te krijgen om dergelijke heftige investeringen te gaan doen (zelfs met eventuele SDE subsidies)?

Uit de grafiek wordt tenslotte ook helder, dat de groeicurves bij vrijwel alle gemeentes tussen 2014 en 2015 fors in de versnelling zijn gegaan. Een zeer duidelijke indicatie, dat 2015 zeker op het gebied van vermogens-groei een nieuw recordjaar is geworden voor ons land (zie ook Solar Plaza artikel).

Verschillen

met vorige PIR update - vermogens

Naar analogie van het staatje voor de aantallen PV installaties per

gemeente, heb ik er natuurlijk ook een gemaakt voor de geaccumuleerde

PV capaciteit in het KM-PIR (in kWp). Dat ziet er zo uit voor de twee

bekeken updates:

Het is te verwachten dat, door de factor "flink toenemende nieuwe capaciteiten vanwege uitvoering SDE '+' regelingen" (momenteel met name SDE 2014), de kaarten tussen de gemeentes onderling flink opnieuw geschud zullen gaan worden. Dat is al te zien aan het relatief groot aantal "afvallers" uit de top 15 van mei vorig jaar, drie gemeentes hebben die top 15 inmiddels verlaten. En de overige wijzigingen zijn ook opvallend groot, zowel in positieve (groene pijlen), als in negatieve zin (rode pijlen). De "top" is ook flink opgeschud, voormalig "PIR kampioen" Zwolle, moest een treetje omlaag doen om het op het gebied van grote agrarische installaties zeer actieve Noordoostpolder (slechts 32 km afstand tussen Zwolle en Emmeloord) voor zich te dulden (met de hakken over de sloot). Noordoostpolder passeerde daarmee in een keer 6 gemeentes, op naar de (mogelijk tijdelijke) kampioens-positie in het PIR register. Hardenberg (wederom: Overijssel!) wist ook een treetje verder te klimmen, en mocht als derde in "de top" plaats gaan nemen. Emmen (Dr.), kopieerde het "gedrag" van Noordoostpolder, en kapulteerde zich naar een respectabele vierde positie. Acties als "Zon zoekt Drenth" en de laagrentende "zonnelening" in die gemeente zullen daar vast ook bij hebben geholpen.

Naast nog eens drie andere stijgers (Tilburg, Almere, en Eindhoven), waren er ook "langzame" dalers als Amsterdam en Deventer, en "snelle" dalers als Leeuwarden (van 11e naar 15e positie) en, vooral, Utrecht en Súdwest Fryslân, die vijf, respectievelijk zes plaatsen verloren op de "top 15 ladder". Geheel nieuw in de top 15 zijn - wederom - Overijsselse gemeentes Enschede (13e plaats) en Raalte, wat in een keer (vanaf een positie op de 24e plaats in de mei 2015 update) op de tiende plek belandde in deze rating. Een opmerkelijke verschuiving, in ieder geval. Overijssel is de "top provincie" in het actuele lijstje, met momenteel maar liefst 5 gemeentes bij de eerste vijftien.

Al met al zijn er alleen al in het (onvolledige) PIR register inmiddels 12 gemeentes met al meer dan 10 MWp PV capaciteit op hun grondgebied geregistreerd. In de update van mei vorig jaar was er nog geen enkele die die drempel (in het PIR) had gehaald.

Hoe

verder?

Rijkswaterstaat gaat de nu daar bekende update van het PIR register

integreren in de "totaal" cijfers, en gaat daarbij ook de

meest recent beschikbaar gekomen SDE data meenemen. Het is nog afwachten

hoe die operatie zal gaan uitpakken voor de onderlinge verhoudingen,

en voor de verschillende totaal cijfers. Polder PV zal hier uiteraard

over gaan berichten, zodra die operatie zal zijn afgerond.

Tot

slot: buurten met meeste vermogen en kaartje

In de PIR data van Klimaatmonitor kun je tot op "buurt" niveau

kijken. Dit is voor mij een relatief snelle mogelijkheid, om te kijken

of er geen "vreemde" getallen opduiken (op deze wijze heb

ik destijds Almelo "ontmaskerd" als de gemeente met het zogenaamd

hoogste vermogen, wat op enkele forse data entry fouten bleek te berusten

in het PIR). Helaas zijn deze detail gegevens wel van ouder datum, in

de info is terug te vinden dat op dit niveau de data van 10 september

2015 zijn. Toch is het handig om hier even naar te kijken, ter controle.

Vooralsnog lijkt bij de eerste tien buurten het daar in geregistreerde

hoge vermogen "verklaarbaar". Het top tien lijstje van het

derde kwartaal van 2015 ziet er in die update zo uit:

Ik heb zelf de provincie afkortingen in bovenstaand tabelletje toegevoegd. Bedrijventerrein Hessenpoort ten noord-oosten van Zwolle, met 3,4 MWp opgesteld vermogen in de sep. 2015 update van KM-PIR, bevat o.a. IKEA en Wehkamp, twee forse projecten, waarbij waarschijnlijk nog wat extra vermogen op andere bedrijfsdaken staat. Bedum (Groningen, 2,1 MWp) is een van de "waardevermeerdering" subsidie gemeentes, waar het in korte tijd heel erg hard is gegaan met de implementatie van veel residentiële installaties, betaald door de NAM. In Ysselsteyn (Limburg, 2,1 MWp) zijn enkele grote SDE projecten op agrarische daken aangelegd (staan in mijn projecten overzicht). Tweede Exloërmond (Dr., 2,0 MWp) is een beetje vreemd, het enige grote project wat ik ken is pas in januari 2016 op het net aangesloten, dus mogelijk is die installatie "vroegtijdig aangemeld"? Dubbelen (NB, 1,8 MWp) is een industrie gebied in Veghel, waarvoor ik al ruim 2 MWp aan grote projecten in mijn projecten overzicht heb staan. Het "Middengebied" is een typisch uitgestrekte "buurt" in Flevoland bomvol grote agrarische bedrijven, waarvan het logisch is dat er al 1,7 MWp in de PIR update van sep. 2015 staat. Ditto voor de volgende, "Buitengebied Dronten", met grofweg hetzelfde volume. Het bedrijventerrein bij Ens in de Noordoostpolder (Fl., 1,6 MWp) heb ik nog geen zeer grote projecten van ontdekt, maar gezien de activiteiten in die polder zou het me niet verbazen dat daar al wat forse installaties zijn aangebracht ("pro memori"). Stad van de Zon in Heerhugowaard (NH) behoeft hopelijk geen nadere toelichting (dit is het centrale "blok", in PIR nu ruim 1,6 MWp). En Verspreide huizen Duizel tot slot bevat het beroemde, met veel BREEAM sterren gezegende Vencocampus project in de gemeente Eersel, wat een omvang heeft wat bijna de ingave in het PIR register omvat (1,6 MWp). Een klein projectje er naast, en je komt aan dat volume. U ziet: geen al te "rare" fratsen bij de "buurt" ingaves, althans niet in het top tien lijstje.

Om dit artikel weer met een leuk plaatje af te ronden heb ik op het "diepste" niveau van het PIR register in Klimaatmonitor een kaartje laten opmaken van het in het PIR geaccumuleerde PV vermogen op buurt niveau. Dit geeft de grootste detaillering van de data, zie ook de legenda. In rood heb ik de buurten met het minste vermogen weergegeven, die er nog heftig aan moeten gaan werken om die "onfrisse" situatie te wijzigen (over het gehele land verspreid). Via gele en groene tinten worden de vermogens per buurt steeds groter. De blauwe tinten geven de hogere concentraties weer, paars en tot slot zwart zijn de buurten met de hoogste vermogens (voor de laatste categorie: vanaf 1 MWp opgestelde capaciteit in een buurt).

^^^

Kaartje © Klimaatmonitor

(Rijkswaterstaat), data: netbeheerders NL.

Instellingen (kleurcoderingen, afgrenzingen categoriën) door Polder

PV

Uiteraard vinden we die hoogste concentraties van capaciteit met name in agrarische gebieden met nogal wat boerderijen met voldak installaties, wat niet geheel toevallig, ook vaak "grote buurten" blijken te zijn. Zoals in de Noordoostpolder, de Flevopolder, en de Wieringermeer. Maar ook de "usual suspects" zoals diverse agrarische gemeentes in noordwest Limburg (intensieve veehouderij met grote stal complexen!) en, veelal blauwe tinten tonend, talloze gemeentes in Overijssel, Gelderland, diverse buurten in Noord Brabant, en diverse in Groningen, en op Texel, hebben hoge vermogens per buurt (volgens het PIR register). Er zullen best nog wel de nodige "fouten" in de database zitten, en er blijft natuurlijk nog een hoop capaciteit ontbreken. Maar globaal genomen geeft dit al een aardig indicatief beeld wat de verdeling van het PV-vermogen is in Nederland.

http://www.klimaatmonitor.databank.nl/Jive/

(databank van Rijkswaterstaat, eigen selecties te maken)

Veel

zonnepaneelinstallaties aangemeld via www.energieleveren.nl (7 januari

2016 - nieuwsbericht op de website van Netbeheer Nederland, wat de basis

vormde voor de hier besproken - late - update bij Klimaatmonitor)

^ TOP |

12 april 2016: Update PV projectenlijst Polder PV - weer forse groei met 63 MWp. In deze update laat ik zien wat ik de afgelopen maanden aan volumes aan grote PV-installaties (per stuk groter of gelijk aan 15 kWp) heb toegevoegd aan mijn al omvangrijke projecten lijst. Sinds de vorige update van Kerst vorig jaar heb ik bijna 600 nieuwe installaties toegevoegd met een totale capaciteit van 63 MWp. Daarmee is de lijst fors gegroeid tot een geaccumuleerd totaal van ruim 3.200 installaties met een capaciteit van 271 MWp. Dat is al meer capaciteit dan er eind maart stond geregistreerd in het CertiQ register waarin uitsluitend gecertificeerde projecten staan. Er is, zoals al lang verwacht, een wederom forse groei in het "top segment" geweest. Er kwamen 124 projecten groter of gelijk aan 100 kWp bij, wat het geaccumuleerde totaal voor die belangrijke, een forse hoeveelheid van bijna 45 MWp nieuwe capaciteit inbrengende categorie al richting de 600 stuks liet gaan. Binnen de categorie 25-50 kWp, veel installaties in de agrarische sector tellend, zijn inmiddels al zo'n 1.100 afzonderlijke projecten bekend bij Polder PV. Alleen al in de single-site lijst met installaties groter of gelijk aan 15 kWp zijn op geïdentificeerde locaties bijna 1,2 miljoen zonnepanelen aanwezig. De cijfers gepresenteerd in dit artikel zijn absolute "minimum" cijfers, omdat een onbekend, naar verwachting "fors" volume aan grote PV projecten (nog) niet in de publiciteit is gekomen, en dus ook (nog) niet wordt "gezien" door Polder PV. U wordt verzocht om mee te helpen eventuele data lacunes te vullen, om beter zicht te krijgen op dit belangrijke markt segment.

Daarnaast is er een verpletterende verzameling plannen voor grote PV projecten met een minimaal vermogen van 1,6 GWp wat in de pijplijn zit. Maar waarvan veel volume nooit de eindstreep zal halen, met name bij de talloze plannen voor vrije-veld installaties ("zonneparken", etc.).

Mijn vorige update met een analyse van mijn grote PV projecten lijst had ik rond Kerst vorig jaar gepubliceerd. Ik had toen ruim 200 MWp in de "single-site" lijst staan, met 2.632 van die projecten. In de tussentijd heb ik weer een grote hoeveelheid toegevoegd. Het gaat daarbij om fysieke realisaties, waarvan berichten van oplevering, foto's, of andersoortig "bewijs" zijn gepubliceerd. Netkoppeling is het meest relevante statistische moment, omdat het project dan pas groene stroom gaat leveren, en derhalve actief wordt in de energie transitie door de fysieke productie van duurzame energie. Soms kan het echter maanden lang duren voordat de netkoppeling is gerealiseerd, zeker bij grote projecten. Een mij bekend groot Nederlands project wat eind 2015 is gebouwd, maar wat pas begin januari 2016 aan het net is gegaan volgens de berichtgeving, moet derhalve aan het "statistische jaar 2016" worden toegewezen. Voor Ameland, het momenteel (nog) grootste PV project van Nederland, gold dat niet, de eerste stroom werd eind 2015 reeds geleverd, dus "hoort" die installatie aan 2015 te worden toegewezen. Een gering gedeelte (24 projecten / 5,4 MWp) van de huidige lijst, met 3.223 single-site PV installaties, met een totaal vermogen van ruim 271 MWp, is "vrijwel zeker" opgeleverd, maar daarvan heb ik nog geen definitief bewijs gezien dat het daadwerkelijk is geschied. Veel informatie komt pas later beschikbaar, waardoor dergelijke kennis lacunes hopelijk kunnen worden gesloten.

Inventarisatie

De projecten lijst groeit snel, met name door (maar niet exclusief vanwege) de implementatie van de SDE 2014 portfolio (waarvoor 883 MWp was beschikt door RVO). Ik heb tientallen bronnen, en nog vele om (verder) uit te zoeken. M.a.w.: wat er tot nog toe in de accumulatie lijst staat is een absoluut minimum, er staat al (veel) meer aan grote installaties. De projectenlijst blijft, zoals al eerder gemeld, geheim, omdat er al de nodige PV-installaties in staan van leveranciers die deze informatie alleen vertrouwelijk wilden delen. Waarvoor natuurlijk grote dank, zie ook de oproep aan anderen om hetzelfde te doen, verderop in het gele kader. Ook staan er in mijn lijst al de nodige particuliere installaties (NB: > 15 kWp...), op adressen waarvoor geen KvK inschrijving bekend is. Een deel daarvan betreft bijvoorbeeld boerderijen waarop vroeger zonnepanelen zijn geplaatst, de agrariër is er mee opgehouden (of overleden), en de locatie is vervolgens door een particulier (zonder eigen bedrijf) gekocht.

Op basis van de huidige lijst heb ik de bekende grafiek weer van een update voorzien, met de segmentatie van aantallen en opgesteld vermogen per "vermogensklasse", aflopend van links naar rechts. Let op de separate Y-assen voor de aantallen en het vermogen.

| Disclaimer Bovenstaande grafiek geeft de situatie weer tijdens publicatie van mijn artikel. De aan de basis ervan liggende projecten spreadsheet wordt bijna dagelijks bijgewerkt. Niet alleen met zowel "oude" als nieuwe ingaves. Maar ook: Oude opgegeven of voorheen afgeschatte data kunnen wijzigen (nieuwe inzichten, nieuwe bronnen, correcties van project eigenaren of betrokkenen, etc.). Ergo: de aantallen en de (totale) vermogens per categorie veranderen mee met elke aanvulling/wijziging. De "verhoudingen" tussen de categorieën veranderen echter niet in opvallende mate met deze soms dagelijkse wijzigingen. Wel is de verwachting dat, met name door implementatie van via de SDE (2013 en) 2014 gesubsidieerde projecten, vooral de grotere categorieën een (nog) hogere impact gaan krijgen in het totale volume (MWp). De "linkerkant" van de grafiek zal met name wat de capaciteit betreft flink verder gaan groeien. De categorie indeling op de X-as is in kWp klassen opgegeven, van groot (links) naar "klein" (rechts). Belangrijk is, om te beseffen dat vooral de "kleinere" categorieën van 25-50 en, met name, 15-25 kWp structureel, en chronisch zullen zijn, en blijven onder-vertegenwoordigd. Dit, omdat er steeds minder aandacht aan wordt besteed in zowel pers-uitingen, als op webpagina's van installateurs vanwege het feit dat ze al lang niet meer als "byzonder" dan wel "vermeldenswaardig" worden beschouwd. Vandaar dat ik met een verticale stippellijn heb aangegeven dat aan de rechterzijde van de grafiek (de kleinste installaties tot zo'n 50 kWp) er heel veel aantallen installaties zullen, en opgestelde capaciteit (MWp) zal ontbreken, het meest in de kleinste categorie. Ook heb ik de kolommen doorzichtig gemaakt voor deze kleinste twee van de grote projecten categorieën, om aan te geven dat in werkelijkheid er veel meer aanwezig zal zijn. Het zwaartepunt van mijn inventarisatie blijft op de "echt grote" projecten liggen, en dat is dus aan de linkerkant van die stippellijn. Die natuurlijk ook niet als "absoluut" dient te worden gezien, er zullen beslist ook wel grotere projecten dan 50 kWp niet of nauwelijks in de media zijn terechtgekomen, al lijkt die kans geringer te worden naarmate die projecten (nog) groter zijn. Maar vergis u s.v.p. niet: er zijn beslist partijen, die in het geheel géén ruchtbaarheid aan hun gerealiseerde "zeer grote" solar-moois willen geven. Ik heb daar verschillende, soms zelfs ronduit spectaculaire voorbeelden van in mijn spreadsheet, die ik via verschillende kanalen op het spoor ben gekomen. NB: De grafiek geeft alleen de "single-site" projecten weer. Zogenaamde "multi-sites" (PV installaties die vaak binnen één projectmatige aanpak vallen, maar die op duidelijk van elkaar verschillende locaties, of die op verschillende flats met tientallen appartementen worden gerealiseerd) vallen hier buiten. Diverse projecten van corporaties vallen hier onder (flats), gemeentelijke projecten met verschillende gebouwen, maar ook bijvoorbeeld puur commerciële trajecten als snellaad-stations met PV modules (FastNed, 50 stations over heel Nederland), en de verschillende locaties van het eind 2015 afgeronde project van 3 MWp bij 8 vestigingen van Heineken. Vaak worden niet de afzonderlijke vermogens gepubliceerd binnen dergelijke multi-site projecten, vandaar de benodigde separate categorie. |

Binnen de in de grafiek 7 onderscheiden grootte-klassen zijn wat de aantallen betreft de categorieën > 50-100 kWp (inmiddels 786 stuks, 126 meer dan in de vorige update) resp. > 25-50 kWp (1.096 stuks, 217 meer dan in de vorige update) dominant. Dat de kleinste categorie, > 15-25 kWp, "ondergewaardeerd" is met slechts 746 exemplaren, komt door genoemde reden ("projectjes niet veel meer in media terechtkomend"), en het feit dat mijn aandacht vooral naar de echt grote projecten blijft gaan bij de inventarisaties (álles wat ik op dat vlak tegenkom "moet direct in de spreadsheet", het kleinere grut kan wat langer wachten). De verwachting is natuurlijk, dat die kleinste categorie in werkelijkheid waarschijnlijk de mééste aantallen projecten zal bevatten, maar hoogstwaarschijnlijk niet "het meeste vermogen".

| *

Mocht u Polder PV willen helpen om de grote projecten sheet

>= 15 kWp verder te vervolmaken, stuurt u dan s.v.p. een

e-mail

om uw eventuele contributie kenbaar te maken. Wat niet reeds

publiek is gemaakt, zal beslist niet door mij aan derden

worden doorgegeven of met naam en toenaam worden geopenbaard.

Eventueel verstrekte project gegevens blijven geheim, tenzij

expliciet anders aangegeven. Polder PV is bereid om een Non-Disclosure

Agreement te ondertekenen, mocht dat gewenst zijn. Met grote

dank voor uw hulp, deze klus is een majeure operatie...

|

100+ kWp

categorie verder fors gegroeid

Er zijn t.o.v. de vorige update maar liefst 124 PV projecten groter

of gelijk aan 100 kWp aan mijn lijst toegevoegd. Met de notitie dat

ik beslist grote projecten (nog) over het hoofd zal hebben gezien.

Er zijn in Nederland al 19 single-site projecten, elk met een vermogen

van 1 MWp of groter. Dat zijn er weer 7 meer dan in de "kerst

2015 update", met een toegevoegde capaciteit van 15,7 MWp. Zoals

toen al voorspeld zit Ameland met haar bijna 6 MWp daar nu wel bij,

omdat pas recent bekend werd dat de eerste stroom al eind 2015 werd

geleverd. Ook de grootste, dominante locatie van het veelvuldig genoemde

Bunnik Plants project in Bleiswijk zit hierbij, wat echter verdeeld

is over vier locaties (totaal project volume van die vier sites was

1,8 MWp, zie BP

artikel). Het is vooral door de inbreng van de - voor Nederlandse

begrippen forse - 6 MWp van Ameland, dat in een keer de grootste hier

onderscheiden deel-categorie het volume van de volgende categorie,

500-1.000 kWp, heeft ingehaald, met bijna 5,5 MWp bij de accumulaties

(vergelijk de totale volumes met die in

de vorige update). Die toevoeging resulteert ook meteen in een

"fors" projectgemiddelde voor die grootste categorie: de

19 installaties in die staffel hebben een "gemiddeld project

vermogen" van maar liefst 1,8 MWp per stuk. Oorzaak: Ameland

going solar met bijna 6 MWp in een project...

Die tweede categorie kreeg er in de tussentijd echter ook al 9 projecten bij (goed voor 6,3 MWp). De derde, 250-500 kWp, groeide ook gezond met 30 stuks (+10,6 MWp). De toename voor het 100-250 kWp segment was echter wederom wat aantallen betreft (niet het volume), binnen het top-segment, het grootst: ik kon 78 PV projecten in die categorie toevoegen, met een vermogen van bijna 12 MWp. Gezamenlijk groeide het "top-segment" (> 100 kWp), single-site installaties vanaf (en inclusief) 100 kWp, met 124 installaties, en voegde daarmee een respectabele 44,6 MWp toe. Deze toevoegingen resulteerden voor het "top-segment" in een totale accumulatie van 595 installaties per stuk groter of gelijk aan 100 kWp, met een gezamenlijk opgesteld vermogen van 164,7 MWp. Ter vergelijking: dat volume is equivalent aan het geaccumuleerde landelijke vermogen (alle installaties inclusief dominant residentieel) wat we ergens in de eerste helft van 2012 gehad moeten hebben volgens de CBS cijfers. Anders gezegd, het is ook zo'n beetje het volume van de niet residentiële markt wat ergens halverwege 2013 in ons land opgesteld moet zijn geweest volgens de segmentatie cijfers van het CBS (analyse Polder PV). Alleen al binnen deze super-categorie met installaties uitsluitend > 100 kWp.

Bij de accumulaties van de vermogens per categorie is er een concentratie rond de projecten > 100-250 kWp (totaal vermogen binnen die categorie bijna 62 MWp), en de 1 stap kleinere categorie > 50-100 kWp (bijna 53 MWp). Vervolgens komt de - waarschijnlijk in de media al behoorlijk ondergewaardeerde - categorie tussen 25 en 50 kWp, die al ruim 39 MWp telt, en die een "zware agrarische component" heeft (heel veel boerderij installaties). Bijna evenveel vermogen (bijna 39 MWp) telt nu de grote categorie > 250-500 kWp. Stapsgewijs nemen de accumulaties verder af van bijna 35 MWp (> 1.000 kWp) naar ruim 29 MWp (projecten > 500-1.000 kWp). De kleinste categorie (> 15-25 kWp), chronisch "ondergewaardeerd" in de talloze media uitingen over PV-projecten, heeft nog maar ruim 14 MWp verzameld in mijn database. Maar het is natuurlijk in werkelijkheid veel meer. Hoeveel meer is vooralsnog niet goed op het netvlies te krijgen, de markt is veel te chaotisch om goed te kunnen doorgronden op dat niveau.

^^^

Eentje voor de categorie >100-250 kWp. Een oudje, maar nog

steeds werkend. Stadswerf Wageningen, 101 kWp.

Gefotografeerd door de webmaster van Polder PV tijdens een fietstocht

op 25 oktober 2015.

Het project is destijds aangelegd door Nuon / Stork Infratechniek,

met oude vertrouwde Shell Solar modules. Project opgeleverd in ...

1999.

Kerncijfers

Met alle nieuwe projecten bij elkaar staat er nu ruim

271 MWp in mijn single site projectenlijst,

verdeeld over 3.223 installaties, met gezamenlijk bijna 1,2 miljoen

zonnepanelen. Genoemde capaciteit is maar liefst 63 MWp meer, verdeeld

over 591 nieuwe PV projecten, dan in de update van 108 dagen

geleden. Dat is alweer een groter nieuw volume dan in de vorige update,

in een kortere tijd... Het aantal geschatte zonnepanelen is bepaald

op basis van werkelijke opgaves, indien aanwezig tellingen van foto's,

of is afgeleid van opgegeven project vermogens. Daarbij is rekening

gehouden met het jaar van installatie (vermogens zijn in de loop der

jaren toegenomen bij alle technologie platforms). Ook is rekening

gehouden met - soms fors - lagere vermogens per module indien dunnelaag

technologie is ingezet (een klein, doch opvallend deel van de totale,

door kristallijne Si technologie gedomineerde Nederlandse markt).

Al fors

meer PV project volume bij Polder PV, dan bij CertiQ

Opvallend is, dat het nu door mij geaccumuleerde totale vermogen (genoemde

271 MWp) in de spreadsheet al ruim 6% hoger ligt dan het laatst bekende

volume wat CertiQ in

haar maart 2016 rapportage heeft gepubliceerd voor de gecertificeerde

capaciteit, 255 MWp. Dat heeft, afgezien van de momenteel rappe implementatie

van SDE beschikkingen, en de reuring in de pers daarover (opleverings-berichten),

minstens drie oorzaken. Ten eerste kan het nogal lang duren voordat

al dan niet een SDE beschikking hebbende nieuwe PV projecten opduiken

in de CertiQ data banken. M.a.w.: alle nieuwe projecten die al (door

mij) "gekend" zijn gerealiseerd, hoeven beslist nog niet

bij de TenneT dochter zijn geregistreerd (factor "administratieve

vertraging CertiQ").

Ten tweede, er zijn beslist nog steeds nieuwe grote PV projecten die geen SDE beschikking hebben, of waarvan de eigenaar geen behoefte heeft om zich (voor afrekening garanties van oorsprong) bij CertiQ te registreren. Het is immers geen verplichting als je geen SDE beschikking hebt. Veel agrarische projecten zouden beslist buiten de CertiQ registraties kunnen vallen. Vaak zijn ze gerealiseerd met bijvoorbeeld een EIA subsidie (lees: belasting vrijstelling). Dit is de factor "capaciteit buiten GvO systeem".

De derde reden is, dat er nog steeds duizenden residentiële projectjes met SDE beschikkingen uit de jaren 2008-2010 bij CertiQ staan ingeschreven, de laatste update meldde in totaal 11.623 installaties (waarvan het aantal grotere projecten een klein deel zal omvatten). Tienduizend theoretische residentiële projecten van elk 3,5 kWp zou in theorie een volume van 35 MWp kunnen omvatten. Dat volume staat in ieder geval niet in mijn "grote projecten lijst met installaties groter of gelijk aan 15 kWp". M.a.w., mijn "voorsprong" op CertiQ is dus al veel groter dan hier boven gesuggereerd, wat de "grote PV-projecten" betreft. Dit laatste item kunnen we bestempelen als de "CertiQ correctie factor voor geregistreerde residentiële installaties".

Systeemgemiddeldes

Omdat ik

ook nog cijfers van precies een jaar geleden (12 april 2015) voor

de verschillende categorieën heb, kunnen we kijken wat er in

ongeveer een jaar tijd bij is gekomen aan nieuw toegevoegde projecten

(NB: deels oudere installaties betreffend). Voor de verschillende

categorieën weergegeven in procenten, voor zowel de aantallen

als voor de accumulaties van de capaciteit per categorie.

U ziet dat de groei van de door mij ingevoerde, deels al lang gerealiseerde grotere PV projecten in een jaar tijd aanzienlijk is geweest. Wat de aantallen installaties betreft zijn er groei percentages te zien tussen de 63 (500-1.000 kWp categorie) en zelfs 375% (de nog relatief weinig projecten hebbende grootste categorie van 1 MWp of meer), met 130% groei voor het totaal van alle hier onderscheiden categorieën. Ook het segment van installaties met elk een kwart tot een halve MWp liet een hoge groei zien in het afgelopen jaar (plus 283%). Bij de vermogens is er een relatief geringe groei te zien van 16% voor het kennelijk "lastig te realiseren" traject tussen de halve en 1 MWp. En, wederom, een zeer hoge groei van 374% bij de grootste installaties, deels toe te schrijven aan de invoering van Nederland's momenteel grootste PV project, Ameland. Ook hier scoorde de categorie installaties tussen de 250 en 500 kWp opvallend hoog, met 294% toename, al zijn de percentages bij de overige categorieën allemaal ook spectaculair, meestal ver boven de 100% in een jaar tijd.

Gemiddelde

grootte accumulaties en toevoegingen

Het totaal voor de capaciteits-toename kwam zelfs op 150% groei t.o.v.

mijn overzicht in april van een jaar geleden, nog hoger dan bij de

aantallen installaties. Wat alles zegt over de "omvang"

van de nieuw ingeschreven projecten: de gemiddelde grootte van de

projecten neemt toe. Ook daar heb ik even apart naar gekeken, ik kom

op de volgende gemiddelde ingeschreven project groottes:

U ziet hieraan duidelijk dat met name de meest recent toegevoegde projecten bovengemiddeld hogere volumes aan vermogen inbrengen, wat alles heeft te maken met de volop op stoom gekomen realisatie van de talloze (per stuk grote) SDE 2014 beschikkingen. Binnen SDE 2014 was de gemiddelde installatiegrootte een spectaculaire 297 kWp bij het toegekende volume. Dat drijft het nieuwe systeem gemiddelde van alle projecten flink omhoog, ook al heeft een deel van dat nieuwe volume geen (traceerbare) SDE beschikking.

Verdeling

over de kalenderjaren in de onderzochte populatie PV projecten

Het is beslist lastig om van alle (> 15 kWp) grote PV projecten

(betrouwbare) informatie te vinden in welk jaar ze zijn opgeleverd.

Met de nodige moeite lukt dat bij de meeste projecten wel, maar ik

heb ook een hoop exemplaren waarvoor dat nog niet duidelijk is. Die

heb ik het label "onbekend" meegegeven. In de vorige analyse

(december

2015) heb ik voor het eerst van de toen bekende stand van zaken

een grafiek gemaakt met de verdeling van alle in de spreadsheet opgenomen

single-site PV projecten over de kalenderjaren (jaar van oplevering).

Van projecten die tussentijds zijn uitgebreid (een frequent voorkomend

verschijnsel in ons land, wat alles met de voortdurend wipkippende,

zeer onbetrouwbare incentive regelingen heeft te maken), heb ik het

uitbreidingsjaar, voorzover traceerbaar, genomen als uitgangspunt.

Omdat er op dit vlak in het geheel niets wettelijk is geregeld over betrouwbare statistiek rapportages in ons land (!), zullen er beslist de nodige onzuiverheden in de met veel moeite bij elkaar gesprokkelde project data zijn te vinden. Bovendien veranderen, zoals reeds eerder gesteld, soms de door mij ingevoerde gegevens, omdat ik recentere, betere, resp. meer betrouwbare info over een bepaald project heb gevonden. Dit kan zelfs betekenen, dat het jaar van oplevering zal zijn gewijzigd t.o.v. die getoond in de eerste grafiek. Zo waren er de nodige installaties waarvan ik veronderstelde dat ze al in 2015 zouden zijn opgeleverd (gezien formuleringen van de project ontwikkelaar), maar die achteraf bezien pas in 2016 bleken te zijn aangesloten. Dit verklaart de - gelukkig - relatief kleine afwijkingen als je onderstaande grafiek vergelijkt met het eerste exemplaar van december 2015. In het diagram heb ik vijf verschillende berekende parameters opgenomen.

Nieuw in deze grafiek zijn de eerste data voor 2016. Die natuurlijk nog extreem onvolledig zijn, zelfs voor het eerste kwartaal. Vandaar de stippellijntjes voor dat jaar. Mijn verwachting is, dat 2016 uiteindelijk (ver) boven het (voorlopige) resultaat van 2015 zal gaan uitkomen, vooral door de grote hoeveelheden SDE 2014 beschikkingen (met name ook de grotere projecten) die volop "los" zullen gaan komen in dit jaar. In 2017 zullen veel beschikkingen hun uiterste realisatie datum hebben, en het is waarschijnlijk dat veel projectontwikkelaars hun oude SDE projecten portfolio willen afwikkelen voordat er nog meer werk op hen afkomt (o.a. door de nu lopende SDE 2016 regeling, waarvoor zeer veel belangstelling is). Er moet natuurlijk ook geld op tafel komen door continu projecten te realiseren, anders drogen de liquide middelen op. Het gaat bij SDE 2014 vaak om kapitaalintensieve investeringen, daar wil je niet te grote risico's mee nemen door (te) lang op realisatie te wachten. De onderneming moet wel financieel gezond blijven.

^^^

NB: Y-as is logarithmisch!

Helemaal rechts vindt u in de hier onderzochte populatie van 3.247 projecten de grote hoeveelheid (504, 16% van totaal, bijna 11 MWp) projecten waarvoor ik nog geen jaar van oplevering heb kunnen vinden in de beschikbare documentatie. Dit kan veranderen, als er meer info over die projecten beschikbaar komt, en zal derhalve in toekomstige updates worden gecorrigeerd. Dit is trouwens op geringe schaal ook al geschied met projecten met destijds "onbekend" jaar van oplevering in de vorige (eerste) update.

Het aantal projecten waarvoor het opleverings-jaar bekend is, in blauw, was in het begin extreem bescheiden, met een grillig verloop vanwege de toen al beruchte knipperlicht regelingen (NOVEM, MAP, EPA), die nooit zelfs een deukje in een pak boter hebben kunnen maken voor de grotere projecten. Het aantal grote projecten > 15 kWp stijgt sedert 2008 snel, en lijkt af te vlakken, maar dat is schijn, omdat de Y-as logaritmisch is weergegeven. Was het aantal tot nog toe gevonden, in 2009 opgeleverde projecten nog slechts 4, in 2012 was het al gestegen naar 342 stuks (eerste effecten SDE 2009-2011). En, na een lichte, mogelijk statistisch niet relevante inzinking in 2014, zitten we in 2015, met waarschijnlijk nog steeds een hoop projecten die ik tot nog toe over het hoofd heb gezien, en die ik in de loop van de tijd alsnog hoop "te vinden", nu al op een record van 730 nieuwe grote projecten. Dat zijn er trouwens alweer ruim 100 meer dan de 628 die ik in december vorig jaar voor 2015 had gevonden (16% meer). Bovendien zijn het er in werkelijkheid natuurlijk sowieso veel meer geweest, vooral vanwege de zware onderwaardering van de kleinste project categorieën die niet in de publiciteit zullen zijn gekomen. Ik vind nog steeds regelmatig grote projecten die in 2015 (of zelfs eerder) zijn gerealiseerd.

De bovenste, groene curve geeft het totale aantal per project bekende, dan wel uit opgegeven vermogens en jaar van oplevering afgeleide aantal panelen van alle getelde installaties bij elkaar weer. Na een flinke dip in "Brinkhorst Droogte" jaren 2005-2008 nam dit ook snel toe, van (nog zwaar onderschat, nog bij te plussen) 671 stuks in 2009, naar een zeer sterk gestegen volume van bijna 420.700 nieuwe exemplaren tot nog toe geteld in 2015. Veel van die panelen zijn in grote boerderij complexen gaan zitten waarvan ik wederom de ene na de andere voorbij heb zien komen het afgelopen jaar. En veel volume zit natuurlijk in de qua aantallen geringe, maar wat volume betreft spraakmakende "grote projecten" op industrie hallen e.d.

Nieuw

toegevoegde vermogens per jaar, vermogen per paneel

Natuurlijk nauw gerelateerd aan het vorige exemplaar is de nieuwe

capaciteit in kWp die per jaar is toegevoegd binnen de getelde populatie,

weergegeven in de belangrijke bruine

curve. Daarbij moet echter wel worden beseft, dat het gemiddelde vermogen

per (kristallijn) zonnepaneel flink is toegenomen, van grofweg 100

Wp begin deze eeuw, naar inmiddels al - commercieel veel toegepast

- een (ook fysiek een stuk groter) module van zo'n 260 Wp. Een kennelijke

anomalie (verstoring van de trend bij de twee curves), "relatief

veel" panelen, en "relatief weinig" nieuw vermogen,

in 2011, zou verklaard kunnen worden vanwege relatief veel projecten

met amorf / microkristallijn Si dunnelaag panelen in dat jaar. Die

panelen hadden gemiddeld genomen een veel lager vermogen (grofweg

zo'n 130 Wp) dan de toen al populaire kristallijne zusjes met vermogens

(ver) boven de 200 Wp per stuk. Veel van die dunnelaag projecten werden

gerealiseerd door de succesvolle agrarische leverancier Agro-NRG.

De "anomalie" voor 2011 zien we ook terug in de oranje curve, "gemiddelde module grootte", berekend uit het totaal nieuw toegevoegde vermogen en het aantal nieuw geplaatste zonnepanelen per kalenderjaar. Daar zien we een kleine dip in de curve ("gemiddelde paneel vermogen iets minder"). Maar de globale trend blijft natuurlijk ook stapsgewijs gaan naar steeds grotere paneel vermogens. Dat lag begin deze eeuw nog rond de 100 Wp. In 2015 zijn we gemiddeld genomen, in de onderzochte populatie, al gearriveerd bij 250 Wp. Voor commentaar op de in Nederland relatief populaire dunnelaag panelen (die het gemiddelde module vermogen in de blijvend door kristallijne Si technologie gedomineerde afzetmarkt enigszins "onder druk" zetten), gelieve de betreffende paragraaf in de december 2015 update te lezen.

Ook bij het nieuw geïnstalleerde vermogen binnen de onderzochte project populatie, zien we een zeer scherpe toename van 2014 naar 2015: er kwam met de meest recente data ruim 105 MWp nieuw gevonden volume bij, waar dat in de periode 2013 - 2014 nog slechts 44 MWp was. Bezien moet worden of bij latere updates hierin nog veel verandering komt, er zijn nog veel onzekerheden en lang niet alle data zijn bekend. Maar dat de toename vrij explosief cq. "een trendbreuk bij de groei van de grotere PV projecten" is geweest lijkt wel al duidelijk. Hopelijk gaat CBS in het voorjaar van 2016 meer duidelijkheid verschaffen over de totale marktgroei, en eind van dit jaar ook weer een benadering van de markt segmentatie in 2015 geven.

Een laatste curve is die voor het gemiddelde systeem vermogen per project, de paarse lijn (in kWp). Na de chaotisch verlopen "begintijd", met maar een paar projecten, bleef het gemiddelde nieuwe project vermogen lang hangen tussen de 30 en 70 kWp in de > 15 kWp projecten markt. Echter, wederom is ook hier een zeer duidelijke trendbreuk zichtbaar. In 2015 ging dat systeem-gemiddelde, over veel meer projecten dan in het afgelopen decennium per jaar werd toegevoegd, plotsklaps fors omhoog. En belandde het in de onderzochte populatie dat jaar al op een hoog gemiddelde van 144 kWp per nieuw project. De SDE 2014 implementatie deed zich dat jaar al volop gelden, en die trend lijkt met de eerste bekende installaties in 2016 verder door te zetten (systeem gemiddelde eerste bekende populatie dit jaar: 199 kWp).

Als je de blauwe curve (aantal projecten) vergelijkt met de bruine (vermogen bij diezelfde projecten) in de periode 2011-2015, is er een onontkoombare conclusie: het aantal nieuw gevonden projecten stijgt gemiddeld genomen nog steeds per jaar. Het totaal daarmee toegevoegde vermogen stijgt echter veel harder, met name in 2015. De projecten worden gemiddeld genomen dus steeds groter. Een feit waar de sector "rekening" mee moet (gaan) houden in haar markt benadering. Want het gaat om een compleet ander marktsegment dan de residentiële sector. Met grote potentie, maar ook met haar specifieke - vaak complexe - problemen.

Vrijeveld

installaties

Na vele jaren een beetje "prutsen", lijkt met de realisatie

van het 6

MWp vrijeveld project op Ameland een feitelijke "trendbreuk"

gezet, die een potentiële versnelling van deze belangrijke categorie

zonnestroom installaties kan inluiden. Kán, want er zijn veel

problemen met de implementatie van dergelijke projecten. Maar er wordt

massaal op ingezet, en als de financiering kan worden gevonden, en

een verantwoorde business-case voor met name de afzet van grote hoeveelheden

zonnestroom, kan deze categorie in korte tijd "zeer interessant"

gaan worden. Met name bij de realisatie van een forse hoeveelheid

capaciteit (MWp).

Momenteel is, inclusief de belangrijke toevoeging van Zonnepark Ameland, de status van de feitelijke realisaties (lees: netgekoppelde, al zonnestroom producerende grond gebonden projecten) bij deze scherp door Polder PV in de gaten gehouden categorie als volgt:

Multi-sites,

"vermogen gerealiseerd onbekend", en totaal in drie project

dossiers

De al eerder aangestipte "multi-site" projecten breng ik onder

in een apart spreadsheet gedeelte, mede omdat van de afzonderlijke deel-installaties

vaak geen informatie wordt verstrekt. Deze folder telt in deze laatste

update 185 van dergelijke meervoudige locaties omvattende projecten, met

een gezamenlijk vermogen van nog eens bijna 79 MWp. Dat is 31 MWp meer

dan in de update van december vorig jaar.

De categorie "beslist al gerealiseerd", maar nog geen indicatie voor het opgestelde vermogen hebbende populatie heeft inmiddels een omvang van 125 projecten in mijn spreadsheet. Het zijn meestal als "gerealiseerd" gemarkeerde SDE gesubsidieerde projecten, waar nog geen enkele specifieke project informatie over is gevonden. In totaal vallen er 89 SDE projecten onder. Het gros (60 stuks) betreft projecten met een SDE 2014 beschikking. Een stuk minder dan in de december 2015 update, gelukkig heb ik van nogal wat gerealiseerde projecten in de vorige lijst alsnog info over de gerealiseerde vermogens gevonden. Van sommige projecten heb ik een ruwe schatting kunnen maken "wat het gerealiseerde vermogen zou kunnen zijn". Dat telt op tot ruim 1,8 MWp voor die projecten waarvoor zo'n schatting "verantwoord" werd geacht (gezien enkele wel bekende project parameters). Hier zijn echter de door RVO geanonimiseerde projecten niet in opgenomen, want er is niets zinnigs met die informatie te doen. Vandaar dat onderstaande totaal uitkomst een absoluut minimum is: er is al (veel) meer gerealiseerd dan tot nog toe is gevonden en opgenomen in de projecten spreadsheet. Er zitten nogal wat "maatschappen" onder die geanonimiseerde (al gerealiseerde) beschikkingen, en er zijn nogal wat van die bedrijven die een forse dak oppervlakte tot hun beschikking hebben. Hier kan beslist nog wel het nodige aan megawatten "missen" op het polderiaanse netvlies.

Totaal: minimum

schatting

Gaan we alleen op de "gerealiseerde" projecten > 15

kWp af, single-site + multi-site, en nog een geschatte

hoeveelheid van grofweg 2 MWp "toewijsbaar gerealiseerd" in

het "reserve lijstje", kom ik nu al op ver over de 3.500

stuks, met een gezamenlijk vermogen van minimaal

352 MWp (reeds gevonden) "gerealiseerde grote PV

projecten" uit. Dat is beslist al een "zeer substantieel"

volume aan "grote" PV projecten, die een belangrijke trendbreuk

in het karakter van de tot voor kort door kleine installaties gedomineerde

Nederlandse zonnestroom markt heeft ingeluid. Nog steeds is de residentiële

markt, versterkt door het flink toegenomen aantal projecten getrokken

door woningbouw corporaties, het dominante segment in het totaal afgezette

volume. Maar de projectenmarkt is zeker bij de toegevoegde vermogens aan

een inhaal "race" bezig.

Status implementatie

SDE "plus"

Ik heb ook een selectie van de daadwerkelijk reeds "positief herkende"

projecten met SDE "plus" subsidies (SDE 2011 tot en met SDE

2015) gemaakt. Daar vallen "neutraal" met SDE subsidie geoormerkte

projecten buiten, als niet duidelijk is welke regeling precies werd bedoeld.

Ook alle projecten waarvan geen beschikking was te achterhalen, omdat

bijvoorbeeld "een derde partij" de subsidie toewijzing heeft

overgenomen, en die partij niet makkelijk is terug te vinden in de RVO

lijsten, vallen daarbuiten. Tevens alle anonieme, niet aan een exact project

of locatie toewijsbare beschikkingen: die heb ik achterwege gelaten. Zo

kom ik tot absolute minimum aantallen en vermogens van SDE "plus"

gesubsidieerde projecten die al in mijn spreadsheet "realisaties"

zijn terug te vinden. Vooral van de oudere regelingen moet ik nog het

nodige boven tafel zien te krijgen (onderzoek loopt).

In de vorige analyse van de impact van de SDE 2014 regeling (25 december

2015) had ik het nog over een schatting van ruim 49 MWp gerealiseerd voor

SDE 2014: dat volume lijkt nu dus alweer minimaal bijna te zijn verdubbeld

(iets minder dan bij de aantallen, in de vorige update nog 238 projecten

voor SDE 2014). Het genoemde volume voor met name SDE 2014 is een flinke

onderschatting, omdat er zeer veel anonieme beschikkingen zijn die al

zijn ingevuld, die echter niet (positief) geïdentificeerd kunnen

worden. Er is natuurlijk nog een zeer lange weg te gaan met die regeling

(883 MWp beschikt voor SDE 2014), met ongetwijfeld een helaas zeer substantiële

hoeveelheid uitval gaande de uitvoering. Maar genoemde 95 MWp is wel al

41% meer dan de 67,6 MWp die voor SDE 2014 realisaties nog in het halfjaar

rapport van 1 januari 2016 werd genoemd door RVO. Zoals al meermalen geclaimd

door Polder PV: het gaat "relatief hard" met de uitvoering van

de meest succesvolle subsidie regeling voor zonnestroom, SDE 2014.

Gigantische

PV "plannen" project portfolio

Ik heb meermalen al laten vallen, dat er een abnormale hoeveelheid PV

vermogen wordt geclaimd in een enorme berg "plannen" voor zonnestroom

projecten. Ik heb daar nu iets gedetailleerder naar gekeken in mijn separate

lijst "pending" PV projecten voor Nederland. Helaas is van lang

niet alle plannen zelf een "richt" volume bekend gemaakt, die

volumes heb ik dan ook verder buiten beschouwing gelaten, anders krijgen

we erg speculatieve getallen. Van de locaties waarvoor wel expliciet volumes

zijn gemeld, of waarvoor ik een "redelijke" schatting kon maken

op basis van andere project data, heb ik een sommatie gemaakt. Gaat u

even zitten: dat volume telt op tot een aardige 1,6 GWp,

verdeeld over 540 projecten. Meer volume dan er tot en met 2015 daadwerkelijk

is geaccumuleerd. Mijn inschatting voor eind 2015 was 1,5

GWp opgestelde capaciteit aan zonnestroom installaties. Een relatief

bescheiden gedeelte met een totale omvang van een halve GWp lijkt meer

of minder serieus te zijn, gezien al vrij gedetailleerde project data,

(groten)deels al financiële dekking via SDE, PCR, crowdfunding, andersoortige

fondsen e.d. De rest is alles wat je onder frases als "een byzonder

leuk idee, nog even wat belangrijke details zien te regelen" tot

"pure luchtfietserij" zou kunnen scharen.

Er zitten sowieso veel projecten bij waarvoor de plannen nog maar in een embryonaal stadium zijn, al zijn ze allemaal (in mijn lijst) al met locatie benoemd. Veel van die projecten gaan nooit gerealiseerd worden, is mijn inschatting, omdat het vaak problematische situaties betreft. Het gros daarvan vinden we uiteraard bij de kennelijk extreem populaire "vrije-veld installaties", waarvan blijkbaar elke gemeente er van lijkt te vinden dat ze er minstens een (of meer) op hun grondgebied "zouden moeten" hebben. Als er al een business-case voor zo'n (vaak zeer flink uit de kluiten gewassen) PV project zou zijn, zijn er beren genoeg op de weg die de plannen al in een vroeg stadium zullen of kunnen doorkruisen. Het verzet van landbouw organisatie LTO tegen "elke poging om landbouwgronden voor iets anders dan voor agrarische doeleinden te gebruiken" zal hierin zeker een belangrijke factor kunnen gaan worden. Ook klinken de eerste protesten van "ongeruste" burgers al door in de samenleving, als een grote vrijeveld-installatie "ergens in de buurt" wordt gepland.

Dit daargelaten, heb ik toch ook maar even geteld hoeveel van dat soort vrije-veld installaties er inmiddels al of niet al (een beetje) concreet zijn geopperd. Ik heb er al zo'n 135 gevonden die met naam en toenaam zijn benoemd, en waar al (wat) details bekend van zijn gemaakt in de publieke ruimte. Hierbij reken ik nog niet het veel grotere volume wat binnen met name de SDE 2014 regeling zal zijn beschikt, en waar nog helemaal niets van bekend is gemaakt. Van die grote hoop plannen is er 115 MWp verdeeld over 14 projecten die een SDE 2014 subsidie (zouden) hebben, en waar wel al ruchtbaarheid aan is gegeven in de media. Minimaal 126 MWp betreft een groep van 15 plannen voor vrije-veld installaties met - deels - een postcoderoos insteek (kan altijd nog wijzigen, hier ontbreekt ook nog wat onbekend volume). Er zijn ook nog 6 projecten met "drijvende zonneparken" (bijna 4 MWp). En er zijn meer of minder concrete plannen voor al 6 geluidswallen met PV langs snelwegen (1,5 MWp bekend, deel nog geen vermogen opgegeven). Dan blijft er een verpletterende categorie "overig" vrije-veld over, met al minimaal 840 MWp aan geplande capaciteit (en nog veel bij te plussen voor projecten waarvoor geen opgave is gedaan m.b.t. de geplande capaciteit). Verdeeld over ongeveer 100 projecten. Het grootste daarvan is het mega-ambitieuze "Veenkoloniën" project van 300 MWp in Drenthe, waar de nodige vraagtekens bij zijn te plaatsen (net als bij talloze andere grootschalige plannen). We gaan de komende jaren zien wat voor volume er van die enorme berg project "voorstellen" voor grote PV installaties zal overblijven. Of dat het, zoals Peter Desmet recent stelde in een persbericht op Solar Plaza, slechts "bragawatts"* zullen blijken te zijn...

* "brag" (Eng.): "a pompous or boastful statement" (zelf lezen voor 2e betekenis...).

Eerdere updates van Polder PV's grote PV projectenlijst:

Nieuwe

records bij inventarisatie grote PV projecten Nederland - meer dan 200

MWp single sites in database (25 december 2015)

The

Solar Future VII - 6. Nieuwe mijlpaal - 2.000 grote PV projecten in spreadsheet

(18 augustus 2015)

Tip

of the iceberg - grote projecten lijst Polder PV inmiddels met 100 MWp

gevuld (24 feb. 2015)

Nieuwste megaproject

van Polder PV - eerste "duizend" binnen (15 dec. 2014)

^ TOP |

4 april 2016: CertiQ update maart 2016 - eerste kwart GWp certified PV bereikt. Na de twee vorige record maand rapportages (januari resp. februari 2016), is er in het maart rapport een relatief bescheiden hoeveelheid van (netto) 6,5 MWp gecertificeerde PV-capaciteit bijgeschreven bij CertiQ. Verdeeld over (netto) 122 nieuwe PV projecten. Dit waren relatief "kleine" PV installaties met een gemiddelde van 54 kWp op basis van de netto verschillen met de februari rapportage. Met de toevoeging van maart, is er inmiddels ruim een kwart GWp aan Nederlandse PV capaciteit gecertificeerd bij CertiQ.

Bovenstaande data zijn ontleend aan het maart rapport, door CertiQ gepubliceerd op 1 april 2016. Wat de evolutie bij de aantallen bij CertiQ geregistreerde (gecertificeerde) PV projecten in de maandelijkse rapportages betreft volgt deze grafiek:

In maart 2016 werden door CertiQ netto 122 nieuwe PV projecten bijgeschreven, ongeveer 60% van de (netto) 204 exemplaren in het februari rapport, een maand eerder. De tijden van een paar honderd bijschrijvingen per maand (met name 2009-2011) zijn definitief voorbij, omdat particulieren individueel geen aanspraak meer kunnen maken (grootverbruik aansluiting verplicht, minimum vermogen 15 kWp). De groei wat aantallen betreft zal dus - bij CertiQ - "relatief bescheiden" blijven. Echter, wat toevoeging van nieuwe PV capaciteit (MWp) betreft, gaat het hard, zie verderop.

Na een lange periode van ogenschijnlijke "stagnatie" in 2013-2014, veroorzaakt door de "herinschrijvings-operatie", is er weer een lichte groei waar te nemen bij de geaccumuleerde aantallen PV installaties bij CertiQ. De teller eindigde eind maart 2016 op 11.623 gecertificeerde projecten (gele curve, de rode geeft de netto toevoegingen weer volgens de maandelijkse rapportages). Ook al mag die ruim 11 en een half duizend PV projecten een aardig volume lijken: het is slechts een fractie van de mogelijk al over de 350.000 PV installaties die Nederland zou kunnen hebben, het grootste deel daarvan op particuliere daken.

Na twee "record" maanden (19,7 resp. 21,1 MWp), is in het maart 2016 rapport netto bezien een stuk lager volume van ruim 6,5 MWp toegevoegd. Dat is echter een volume wat in de jaren 2010-2014 slechts een maal (juli 2014) werd overtroffen. De reden van de relatief hoge toevoegingen in het afgelopen jaar: SDE 2014 wordt volop uitgerold, de effecten ervan zijn sinds de zomer van 2015 overduidelijk zichtbaar in deze grafiek.

Ook al was de toevoeging in het maart 2016 rapport "relatief bescheiden", met genoemde 6,5 MWp (netto) nieuw vermogen werd wel weer een klein historisch mijlpaaltje gezet: voor het eerst in de Nederlandse geschiedenis is er meer dan een kwart GWp geaccumuleerde zonnestroom capaciteit gecertificeerd bij TenneT dochter CertiQ. Totaal eind maart nu: 255 MWp.