zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

139

138

137 136

135 134

133 132 131

130-121

120-111 110-101

|

^ TOP |

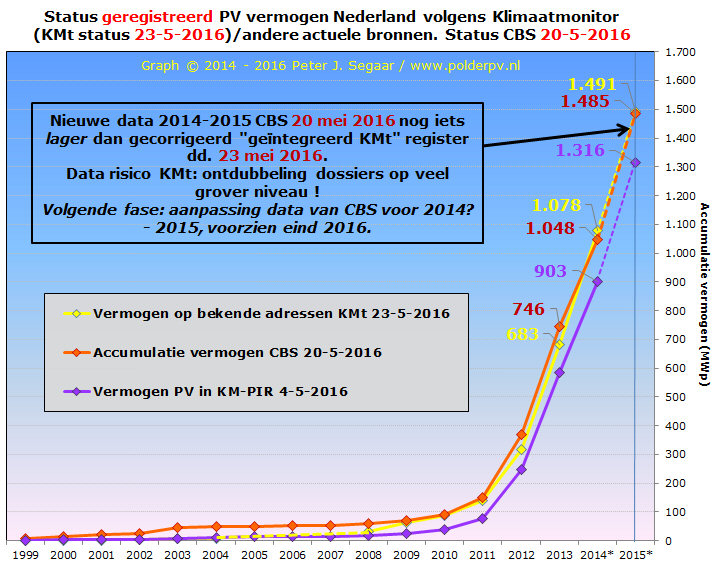

25 mei 2016: Aanpassing Klimaatmonitor data - meer "uitlijning" met eerste CBS cijfers zonnestroom. In de eerste opzet, en de latere synthese van de grote drie PV dossiers na een belangrijke update van het Klimaatmonitor totaal dossier (KMt) bleek dat in 2014 meer vermogen te hebben dan het voor dat jaar "definitief" afgeronde CBS cijfer. Dit had als meest waarschijnlijke oorzaak een verkeerde invoer van de toen kersverse SDE dossier data, waarbij het SDE beschikkingsjaar per ongeluk als "jaar van oplevering" van de betroffen projecten bleek te zijn ingevoerd (zie artikel "waarschijnlijke oorzaak").

Ik had al aangegeven dat hier naar gekeken zou gaan worden bij Rijkswaterstaat. Ik kreeg net een dag voor de 8e The Solar Future NL conferentie (morgen in Utrecht) door, dat de gegevens, voor zover de "volgens RVO geformuleerde" datum van ingebruikname was te traceren, inmiddels zijn aangepast. Hierdoor is een fors deel van het opmerkelijke verschil tussen CBS en KMt cijfers in 2014 inmiddels verdwenen, en is zelfs het voor eind 2015 "voorlopig vastgestelde" geaccumuleerde volume in het KMt dossier verminderd. Ik vermoed dat dit komt omdat er kennelijk al in 2016 opgeleverde SDE projecten "per ongeluk" in de cijfers voor 2015 zijn terecht gekomen. Het kan ook een andere reden hebben, de statistieken over zonnestroom blijven immers continu met "de nodige" vraagtekens omkleed.

Ook heb ik gemerkt dat de update datum voor het PIR dossier (netbeheer data) in Klimaatmonitor is gewijzigd, deze staat nu voor 4 mei 2016. Echter: alle cijfers die eerder zijn gepubliceerd, zijn voor dat dossier gelijk gebleven.

De wijzigingen in de KMt cijfers heb ik uiteraard direct doorgevoerd in mijn spreadsheet, wat resulteert in deze allerlaatste versie van de bekende vergelijkings-grafiek, waarin ook de meest recente CBS data én die voor het PIR register zijn opgenomen:

In vergelijking met de data in de vorige grafiek zijn de KMt cijfers (gele curve) voor de laatste 3 jaar (aangegeven in de grafiek) als volgt gewijzigd: 2013 accumulatie 703 >> 683 MWp (-2,8%), 2014 1.112 >> 1.078 MWp (-3,1%), resp. 2015 1.525 >> 1.491 MWp (-2,2%). Zeer duidelijk is te zien dat, door de wijzigingen in het KMt dossier, deze curve veel dichter in de buurt is gekomen bij de oranje CBS curve. En dat het PIR dossier van de netbeheerders (paarse curve) nog steeds een (zeer) grote afstand tot deze 2 dossiers blijft hebben. We zitten nog wel met het "ogenschijnlijk" onverklaarbare verschil tussen KMt en CBS in 2014 ("kruisende lijnen"), met nog steeds 30 MWp meer in KMt dan bij CBS (NB: dat is het equivalent van ruim 115.000 moderne PV modules van 260 Wp, wat beslist "niet niks" is). De vraag is of dit, met alle problemen die er sowieso nog met de cijfers zijn, wellicht onder een zeer ruim op te vatten categorie "statistische ruis" zou kunnen vallen. Of dat hier wellicht nog wat "lastig te tackelen pijnpunten" liggen die opgelost dienen te worden.

Aantallen

installaties

Ook bij de aantallen in het KMt (hoofd) dossier geregistreerde systemen

zijn wat wijzigingen doorgevoerd. Deze zijn voor de afgelopen drie jaren

als volgt: 2013 355 installaties méér dan in de vorige

update (+0,4%), 2014 1.933 installaties mínder (-1,1%), resp.

2015 2.143 installaties mínder (-0,9%). Hier zijn de verschillen

dus relatief bezien een stuk kleiner dan bij de wijzigingen van de capaciteiten.

Natuurlijk zijn zeker de meest recente jaarcijfers nog steeds niet "zeker", er zijn regelmatig forse aanpassingen geweest van met name de data van de laatste jaren. Vooral van het CBS verwacht ik weer een "gebruikelijke" aanpassing voor het jaar 2015, pas aan het eind van 2016. Die, als het zoals gebruikelijk weer een "forse toevoeging" zou betreffen, het huidige, nu dicht bij het laatste CBS cijfer liggende "eindcijfer" voor KMt weer zou kunnen gaan overtroeven. Maar ook de andere dossiers kunnen nog aangepast worden, als fouten worden ontdekt en gecorrigeerd, en/of ontbrekende installatie capaciteit uit eerdere jaren alsnog toegevoegd gaat worden. Alleen keihard wettelijk afgedwongen statistische rapportage verplichtingen (zonder misbruik van de data van overheidswege...) kunnen een echt "waterdicht" systeem opleveren voor betrouwbaardere cijfers. Tot die tijd zult u het hiermee moeten doen.

In ieder geval heeft u nu de meest recente "statistische stand van zaken m.b.t. de accumulatie van de PV capaciteit in Nederland". Net op tijd voor The Solar Future. Met de complimenten van Rijkswaterstaat en Polder PV.

Klimaatmonitor databank (Rijkswaterstaat)

^ TOP |

20 mei 2016: CBS III - thermische zonne-energie update in 2 grafieken. Polder PV is, zoals u wellicht weet, vooral gefocust op het zéér brede terrein van zonnestroom, waar hij zijn handen al vol aan heeft. Zojuist heb ik u de laatste data van het CBS laten zien (deel I, deel II). Uiteraard "is er meer onder de zon", en dat is in Nederland vooral thermische zonne-energie. In de volksmond (als ze dat inderdaad zo bedoelen, worden helaas vaak fouten mee gemaakt), "zonnecollectoren". Op 20 mei werden daarvoor ook de eerst bekende meest recente gegevens toegevoegd door het CBS, de cijfers voor 2015 zijn nu ook beschikbaar. Ik heb deze in deze twee belangrijkste grafieken voor u samengevat.

In deze grafiek staan in oranje kolommen de "ingebruik genomen" oppervlaktes* aan thermische zonnecollectoren, en, onder de X-as, in blauw, de zogenaamd afgevoerde installaties. Althans, de "berekende uitgebruik genomen" oppervlaktes. CBS weet helemaal niet wanneer en waar er zonnecollectoren worden verwijderd (laat staan dat ze zouden kunnen weten hoe en of, en in welke hoedanigheid die apparaten zouden functioneren). Maar ze gebruiken daarvoor zoals ook voor zonnestroom "kengetallen". U ziet dat er een heftige dip in de bijplaatsingen heeft plaatsgevonden in de "zonne-energie crisis periode" tussen 2003 en 2008. In 2009 en 2010 (jawel: subsidie jaren...) was er opeens weer een golfje hoop (record bijplaatsing in 2010, bijna 47.000 m2 collector oppervlak). Maar die stond in de daar op volgende jaren weer flink onder druk, met volumes die steeds meer omlaag gingen (een Europese trend), met nog maar ruim 24.000 m² toegevoegd in 2015. Zeg maar, het niveau van 1996 in de vorige eeuw.

Tegelijkertijd zouden er fikse volumes alweer zijn opgedoekt / afgevoerd, nog relatief bescheiden (berekend) tm. 2004, voor de crisis jaren 2005 tm. 2008, maar ook voor 2009 zijn géén cijfers voorhanden (volumes "op nul" gesteld door CBS). En vanaf 2010 wordt in toenemende mate gerekend met grotere afschrijvingen. Tot bijna 21.000 m² in 2015, volgens het CBS.

Wat blijft er dan aan volumes over, volgens deze systematiek? En wat zou er dan aan zonnewarmte worden geproduceerd? Dat laat de tweede grafiek zien, wederom met data van het CBS:

Wat er "over blijft" aan het eind van het jaar ziet u in deze tweede grafiek in de oranje kolommen terug, waarvoor u de linker Y-as dient te raadplegen (opgevoerd in 1.000 vierkante meter collector oppervlak per jaar, dat dus vermenigvuldigen met de hoogte van de betreffende kolom). De veronderstelde (door CBS berekende) energie productie van dat opgestelde volume vindt u in blauwe kolommen, waarvoor u de rechter Y-as dient te raadplegen. U ziet dat de eindejaars-accumulatie oploopt van 73 duizend naar 647 duizend vierkante meter collector oppervlak in 25 jaar tijd (1990-2015), en de daarmee gepaard gaande (berekende) energie productie stijgt van 0,1 naar 1,14 petajoule in 2015. Maar de groei vlakt wel af, omdat er per jaar steeds minder oppervlakte bij komt, er ook forse volumes "rekenkundig worden afgeboekt", en derhalve de energie productie van de opgestelde capaciteit derhalve ook niet meer zo hard stijgt. Nogmaals, dit is een Europese trend, de "snelle groei jaren" lijken voorbij. We krijgen met de ISDE regeling** uiteraard wel weer een kleine versnelling, met als extra slagroom wat potentieel in de laatste SDE regelingen (39 van in totaal 47 aanvragen "zonthermie" in de eerste 2 fases voor SDE 2016 eerste ronde). Maar of de oude groeicijfers weer gehaald kunnen gaan worden moeten we gaan zien. Totdat de eerste cijfers voor 2016 bekend zijn, moeten we gaan afwachten wat de impact van de nieuwe incentives voor zonnewarmte zullen zijn. Maar dan heeft u nu in ieder geval een soort "nul-meting" om die verwachte versnelling aan te kunnen afmeten.

^^^

Een van de grotere thermische zonne-energie installaties die ik op de

fiets tegenkwam de laatste jaren, in Alphen aan den Rijn. Vacuümbuis

collectoren.

NB: de 1,14 PJ aan (door CBS berekende) energie productie van zonnewarmte eind 2015 is al een stuk minder dan de (berekende) opbrengst voor zonnestroom. PV zou volgens het CBS 1.108 GWh hebben geproduceerd met de eerste afschatting van de capaciteit voor eind 2015. Dat is een energie equivalent van bijna 4,0 PJ. Ergo: zonnestroom zou volgens deze berekeningen al een factor 3,5 maal zoveel duurzame energie (equivalenten) produceren, dan de ooit "populaire" modaliteit thermische zonne-energie.

* Oppervlakte volgens CBS systematiek: "Bij vlakke-plaat collectoren gaat het om het oppervlak van het paneel. Bij de vacuümbuis collectoren gaat het om het apertuuroppervlak (het oppervlak van de buizen en níet de ruimte tussen de buizen)".

** Status update ISDE bij RVO (tussen 4 jan. en 14 mei 2016): ruim 13,5 van de beschikbare MEUR 70 dit jaar geclaimd bij 4.657 aanvragen, waarvan thermische zonne-energie er slechts 1 is (naast warmtepompen, biomassaketels en pelletkachels). Dus nog 81% van het budget te vergeven.

Zonnewarmte; aantal installaties, collectoroppervlak en warmteproductie CBS StatLine update 20 mei 2016 (incl. segmentatie type collectors)

Voor opmerkingen segmentatie vlakkeplaat cq. vacuümbuis collectoren, zie artikel Solar Magazine (20 mei 2016)

^ TOP |

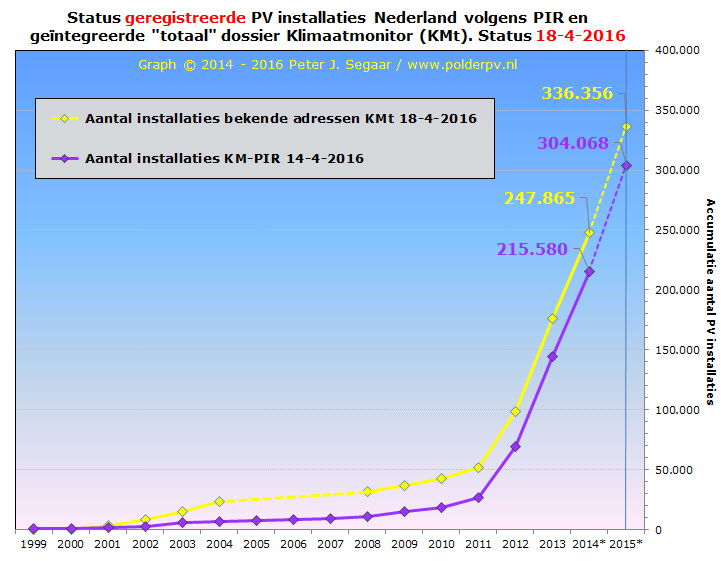

20 mei 2016: Nagekomen berichtje CBS over "aantallen" op daken aangebrachte modules in 2015. In navolging van de hoofd analyse van de nieuwe CBS cijfers voor 2015, het volgende. Op Twitter verscheen een grafiekje van het CBS wat ik nog niet op hun eigen site heb kunnen vinden. Daarbij stond de mededeling "In 2015 zijn 1,8 miljoen #zonnepanelen met totaal 440 MWp vermogen op NL'se #daken gelegd". Hoe zou CBS aan dat aantal komen, gezien het feit dat het instituut in haar zonnestroom rapportage historie nooit iets met "aantallen panelen" (of zelfs "aantal systemen", zie de meest recente PIR / Klimaatmonitor KMt grafiek alhier) heeft gedaan?

Als we van de originele, van de accumulaties in de StatLine tabel af te leiden 437 MWp jaargroei voor 2015 uitgaan, lijkt het CBS daarbij dus slechts met een gemiddeld vermogen van 243 Wp per PV-module te rekenen voor dat jaar. Dat lijkt op het eerste gezicht byzonder laag voor de nieuwbouw in dat jaar. Als we van het grafiekje op p. 18 van het Solar Trend Rapport 2016 uitgaan (bron: Stichting Monitoring Zonnestroom), en we gaan er van uit dat genoemde percentages de aangeboden capaciteit (niet "aantallen panelen") voorstellen, zou van het totaal aan op de markt aangeboden modules in Nederland 4% CIS/CIGS dunnelaag resp. 1% "anders" zijn geweest. Naast de over dominante, met kristallijne modules overspoelde markt (volgens grafiek 44% multi-, resp. 51% mono-kristallijn in aanbod). Als we gemakshalve 95% van totaal aanbod als "klassiek kristallijn" aanhouden, en dat gelijkstellen aan "daadwerkelijk aan klanten verkocht" aandeel, zou dat op het eerste CBS cijfer voor 2015 een omvang van zo'n 415 MWp moeten zijn geweest. We hebben tegenwoordig echter absoluut geen "240-245 Wp" modules als "standaard". Massaal worden al kristallijne modules van 260 Wp ingezet, deels wellicht in 2015 nog 250-255 Wp, maar daar tegenover staat dat er ook al veel kristallijne panelen verkocht werden, en worden, met vermogens van 270 tot over de 300 Wp per stuk. Sterker nog, ik ken enkele leveranciers die standaard dergelijke hoog-vermogen hebbende zonnepanelen afzetten, zelfs in grote PV installaties op boerderijen e.d.

Als we van het in 2015 al minimaal massaal verkrijgbare 255 Wp type uitgaan, kom je met genoemd volume van zo'n 415 MWp kristallijn uit op een aantal van ruim 1,6 miljoen nieuw op de daken (en, zeer bescheiden, "in het vrije veld") aangelegde kristallijne zonnepanelen in 2015.

Als we voor het resterende markt aandeel (daadwerkelijk gekocht, dus) uitgaan van de in Nederland populaire Solar Frontier modellen, die tegenwoordig al 170 Wp per CIS paneel hebben, maar in 2015 lagere vermogens gehad zullen hebben in de verkoop (tussen 150 en 160 Wp), en we nemen hier wederom het laagste niveau ("150 Wp/paneel") om een mogelijk klein deel amorf-Si (nog lager vermogen hebbend per paneel) te kunnen afdekken, kom ik voor het veronderstelde dunnelaag segment (zo'n 5% van totale volume CBS, dus 22 MWp), grofweg op bijna 147.000 panelen extra. Die maken het verschil dus niet echt, maar we kunnen wel stellen, dat met deze aannames, er in 2015 in totaal al zo'n 1,78 miljoen zonnepanelen zouden kunnen zijn verkocht (volgens de eerste CBS afschatting van verkochte capaciteit). Dat lijkt, afgerond, te resulteren in het door CBS genoemde cijfer in die tweet van vandaag: 1,8 miljoen zonnepanelen.

Tweet van CBS, ochtend van 20 mei 2016

^ TOP |

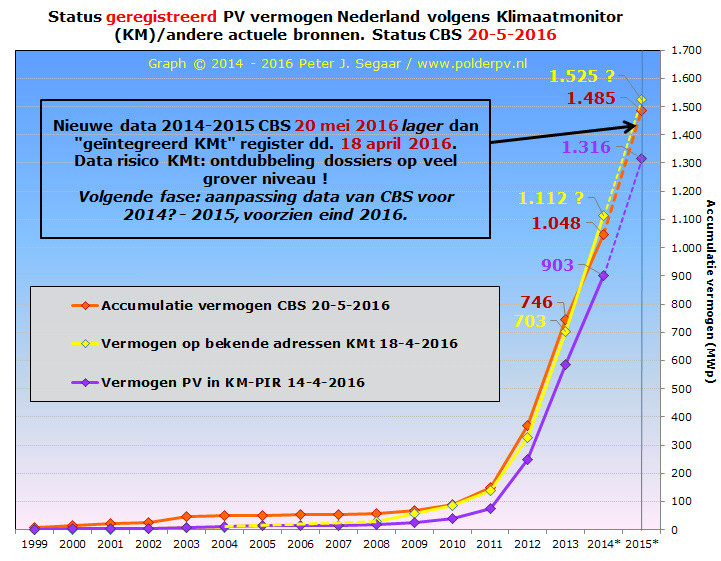

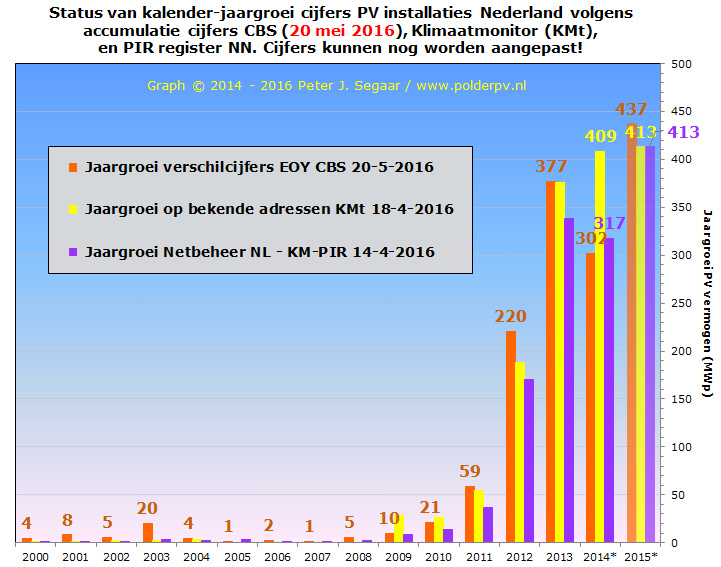

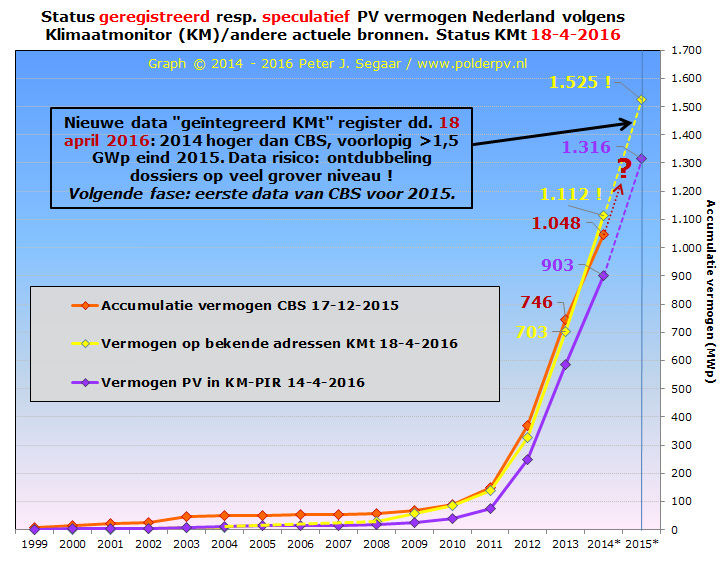

20 mei 2016 13h55: Eerste cijfers zonnestroom capaciteit CBS voor 2015 - enigma's blijven. Lang verwacht, en gelukkig op tijd voor The Solar Future conferentie (26 mei a.s.) gekomen. CBS heeft haar allereerste afschatting voor de capaciteits-uitbouw van zonnestroom vermogen voor het kalenderjaar 2015 gepubliceerd. De accumulatie zou iets onder de 1,5 GWp zijn gebleven, de jaargroei zou momenteel uitkomen op 437 MWp. Later dit jaar kan beslist nog een aanpassing van deze eerste cijfers gaan komen. Polder PV zet de nieuwste data weer grafisch naast die voor de twee andere grote dossiers (netbeheer resp. Klimaatmonitor). En probeert verschillen te duiden. Zie s.v.p. ook "side-note" van CBS over aantallen modules in het volgende artikel.

CBS heeft haar productie en vermogen tabel voor energie modaliteiten "gebruikmakend van als hernieuwbaar veronderstelde bronnen" vandaag van een update voorzien. Voor zonnestroom ontbraken die gegevens tot vandaag, nu verscheen voor eind 2015 een eerste accumulatie cijfer van 1.485 MWp. Dat is, net als vorig jaar, iets minder dan de voorgaande prognoses. Mijn "exemplaar" kwam rond de anderhalve GWp uit, in het net verschenen Solar Trend Rapport 2016. Met de voorgaande, reeds door Polder PV gepubliceerde updates voor zowel die van het PIR (netbeheerders - productie installatie register, updates 11 januari 2016 en 13 april 2016), als het verzameldossier bij Klimaatmonitor van Rijkswaterstaat (KMt, inclusief geïntegreerd PIR), komt het bekende vergelijkings-diagram voor de accumulaties er als volgt uit te zien:

Zoals ook al de vorige keer gesignaleerd is er een opvallende "anomalie" in deze regelmatig op Polder PV verschijnende vermogens-accumulatie grafiek geslopen. Sinds 2014 zijn de cijfers in de meest actuele versie van Klimaatmonitor van Rijkswaterstaat (gele curve) iets hoger dan die in de meest recente data van het CBS. Voor eind 2014 (1.112 MWp KMt vs. 1.048 MWp CBS, ruim 6% meer) is dat mogelijk te wijten aan een ingave fout van het ververste SDE subdossier bij Klimaatmonitor (zie mogelijke verklaring). Daar wordt nu aan gewerkt, hopelijk wordt dat na correcties alsnog "recht getrokken". Maar dan blijven we met het eerste cijfer van het CBS voor eind 2015 nog steeds zitten met het meest recent gepubliceerde KMt cijfer, 1.525 MWp, wat ook weer, beslist curieus, beduidend hoger ligt dan dat waar CBS vandaag mee is gekomen, 1.485 MWp (in relatieve zin echter wel lager dan in 2014, bijna 3% meer in KMt dan bij CBS). Logischerwijs "zou dat niet mogen kunnen". CBS registreert uiteindelijk afgezette volumes aan eindverbruikers per jaar door alle relevante PV (systeem) verkopers na te bellen op basis van mijn leverancierslijst die 2x per jaar wordt ververst. In alle jaren tot en met 2013 lag het CBS cijfer altijd "het hoogst" in deze grafiek, wat ook logisch was. Klimaatmonitor maakt een synthese van "dossiers" van wat derde partijen "aan installaties hebben geregistreerd". Waarvan het PIR het grootste is, vergezeld van nog eens 8 andere dossiers. Maar niet alle PV installaties in Nederland zitten in "dossiers" (en zouden dus nooit bij Klimaatmonitor bekend kunnen worden), en ik heb diverse malen grove fouten ontdekt in de databases, met name in het PIR. Dat kan zowel gaan om onmogelijke entries zoals "100 MWp verdeeld over 12 installaties" in een kleine buurt van een stadje in Overijssel, maar ook heb ik al lang vastgesteld dat heel veel commerciële capaciteit ("de grotere PV systemen") ontbreekt in het PIR. Dat betekent dat er zowel "onderwaarderingen", als "overwaarderingen" in de subdossiers (kunnen) zitten, wat enorme onzekerheid geeft over de "werkelijke" cijfers. Vandaar ook dat met elke update (van PIR, KMt, of CBS), er weer verrassingen uit de hoed worden getoverd.

CBS

wijziging nog te verwachten

Wat het net gepubliceerde eerste CBS cijfer voor 2015 betreft: ook dat

is niet in beton gegoten. De afgelopen jaren is die eerste afschatting

namelijk elke keer weer, op basis van de door Polder PV aan CBS verstrekte

leverancierslijst updates, omhoog bijgesteld. In het december 2015 rapport

over het jaar 2014 was die opwaartse bijstelling maar

liefst 34 MWp (zie in dat artikel ook de bijstellingen in eerdere

jaren). Aanvankelijk was het geschatte jaargroei volume voor dat jaar

275 MWp,

de 34 MWp toevoeging zou neerkomen op een bonus van dik 12%. Als we

er van uitgaan dat er eind dit jaar door CBS weer een opwaartse bijstelling

voor 2015 wordt gepubliceerd, is het in theorie mogelijk, dat het huidige

KMt cijfer (1.525 MWp eind 2015) wordt geëvenaard of in het ultieme

geval zelfs (weer) overschreden. Gaan we voorlopig alleen van de nu

door CBS geschatte 437 MWp jaargroei uit, en we tellen daar, conservatief

(?), 12% bovenop, zou je volstrekt theoretisch tegen de 490 MWp jaargroei

voor 2015 kunnen komen, al is dat natuurlijk pure speculatie. Het ligt

dan wel in de buurt van in het Solar Trend Rapport gesuggereerde cijfer

(500 MWp, zie Solar

Magazine highlights). Daarnaast is het zo, dat het best ook nog

kan gebeuren dat door correcties en gewijzigde inzichten het KMt cijfer

kan veranderen voor dat jaar, zoals we wel vaker in "historische

cijfer updates" in dat belangrijke dossier hebben gezien. Het eindresultaat,

de verhouding KMt t.o.v. CBS, is nu dus nog absoluut niet goed te duiden.

Die verhouding kan nog gaan wijzigen.

We blijven nu dus nog even met genoemde anomalie "KMt groter dan CBS in 2014-2015" zitten. Het geeft eens te meer aan hoe problematisch de Nederlandse zonnestroom statistieken blijven, iets wat gezien de enorme markt volumes eigenlijk tot het verleden zou moeten gaan behoren.

PIR

ver achter

Een tweede aspect wat absoluut benadrukt moet blijven worden is, dat

de achterstand van het PIR register van de netbeheerders op zowel CBS

als KMt pijnlijk groot is geworden. Het verschil eind 2015 is, met de

huidige updates, opgelopen tot 169 MWp t.o.v. CBS (11,4% minder, dat

was in 2014 nog 145 MWp, 13,8%). Het verschil t.o.v. KMt is eind 2015

opgelopen tot een verpletterend volume van 209 MWp (13,7%), dat was

in 2014 nog 18,8% met hetzelfde volume. Dat laatste gaat waarschijnlijk

nog fors veranderen. De verwachting is, dat het KMt cijfer voor in ieder

geval 2014, en waarschijnlijk ook voor eerdere jaren, nog aangepast

zal moeten worden vanwege de probemen met de ingaves van de SDE gesubsidieerde

installaties. Daar wordt op dit moment naar gekeken, en gepoogd wordt

om die anomalie te repareren.

Jaargroei

cijfers

Uit de huidige accumulatie cijfers kunnen we ook de jaargroei afleiden.

Daarbij natuurlijk zeer scherp op het netvlies houden, dat door verschillende

problemen met de accumulatie cijfers, de onderlinge verhoudingen bij

de (afgeleide) jaargroei cijfers fors door de war gegooid kunnen worden.

Dit is zeer goed te zien in de afgeleide grafiek die ik heb gemaakt

voor de groei van het vermogen per jaar in bovengenoemde drie dossiers:

Vooral in deze jaargroei cijfers grafiek is goed te zien dat er nogal bizarre verschillen tussen de drie dossiers optreden. CBS (oranje kolommen) neem ik nog steeds als "leidend" dossier, zeg maar de backbone van de Nederlandse (zonnestroom) statistieken. Omdat die cijfers ook uiteindelijk in alle internationale statistieken zullen terugkomen. Na enkele jaren van hoge groei (2011 59 MWp, 2012 220 MWp en 2013 met 377 MWp), volgde een behoorlijke tegenslag in 2014 (302 MWp, bijna 20% minder jaargroei). Dit was het gevolg van de "oververhitte" jaren 2012-2013 toen een uitermate lucratieve weggeef subsidie voor particulieren werd uitgedeeld (max. EUR 650 per adres), wat met name in 2013 tot een record jaargroei leidde (details besproken hier). Ook al werd in dat jaar het Fuchs Arrest uitgeroepen, en konden particulieren opeens btw over de aanschaf terug gaan vorderen van de Belastingdienst, het wegvallen van genoemde "slagroom subsidie" kon daardoor beslist niet in hoge mate worden afgevangen. Echter, ondertussen werd naast de blijvend gezonde residentiële markt (op wat lager niveau dan in 2013) enorm veel extra activiteit helder, met name de SDE regelingen gingen toen veel capaciteit extra toevoegen bij de implementatie van met name de enorme hoeveelheid beschikkingen van SDE 2014. Het is dan ook niet verbazingwekkend dat 2015, zoals al meermalen door mij voorspeld, 2013 met vlag en wimpel heeft ingehaald. Voorlopig komt CBS op een jaargroei van 437 MWp in 2015, 16% meer dan in het vorige recordjaar 2013, en zelfs 45% meer dan in het tegenvallende jaar 2014. Met een eventuele bijstelling eind 2016, kan de jaargroei voor 2015 beslist nog hoger gaan uitpakken (ik heb de kolommen voor 2015 doorzichtig gemaakt, omdat ik verwacht dat er nog wel wat aan die cijfers zal gaan wijzigen).

Klimaatmonitor

KMt dossier

Groot is de discrepantie met de gele

kolommen van Klimaatmonitor "totaal" dossier (KMt). In 2012

ligt dat dossier fors achter op dat voor CBS (32 MWp minder, bijna 15%),

in 2013 is het verschil vrijwel gelijk getrokken, maar in 2014 is er

opeens enorm veel méér volume in KMt terug te vinden dan

in het jaargroei cijfer voor CBS: 409 t.o.v. 302 MWp ! Dat is een spectaculair

verschil van 35%, waarvan we hopen dat dit door correcties op ingaves

van met name de SDE capaciteit in KMt grotendeels geëlimineerd

zal gaan worden. Ik ben benieuwd wat er uit die correctie operatie tevoorschijn

gaat komen, het verschil tussen deze twee belangrijke dossiers is enorm

groot in dat jaar, en "dient te verdwijnen". Het is een onacceptabele,

grote aberratie in de toch al shaky statistieken van ons land.

In 2015 zijn de verschillen tussen CBS en KMt gelukkig veel kleiner

geworden, met daarbij extra opvallend het feit, dat de jaargroei in

dat jaar bij KMt juist weer kleiner is geworden dan het CBS

cijfer: bijna 5,5% minder jaargroei in KMt (413 MWp) dan in CBS (437

MWp). Ook hier zal spannend worden wat er voor eventuele wijzigingen

gaan optreden na een "correctie operatie" in het KMt dossier.

In theorie, gezien de aard van de waarschijnlijke "fout" bij KMt, zal capaciteit toegewezen aan 2014 naar 2015 jaren verschoven moeten worden. Het gaat echter om een forse hoeveelheid volume wat als "teveel" staat voor de jaargroei in KMt in 2014. Wat gebeurt er, als het grootste deel daarvan aan 2015 toegewezen zal gaan worden? Dan zal de kolom voor KMt in 2015 weer véél hoger gaan worden dan het voorlopige niveau voor CBS, en zouden we "moeten" verwachten, dat ons nationale statistiek bureau eind van 2016 weer met een "forse correctie" moet gaan komen om dat verschil weer enigszins glad te gaan strijken ...

PIR

register

Zoals bekend zijn er talloze problemen met het register van de netbeheerders

(paars in grafiek), ik

heb er als geen ander in ons land harde bewijzen voor geleverd in diverse

artikelen. Het loopt "structureel" (op 1 jaar na) achter op

beide andere dossiers. Belangrijkste redenen: niet alle particulieren

melden hun (nieuwe) installaties aan, maar, een vrijwel onderbelichte

kwestie in ons land, juist ook heel veel commerciële capaciteit

mist in dat dossier. En daar gaat het om grote volumes. Veel grote installaties

niet in PIR, betekent dat het dramatisch gaat achterlopen op de twee

overige dossiers hier getoond. U heeft kunnen zien dat er al dik 200

MWp ontbreekt t.o.v. het KMt dossier van Rijkswaterstaat (eind 2015).

Dat is onacceptabel!

Als we, vanwege de problemen die er nog met historische cijfers zijn bij KMt, het PIR gaan afzetten tegen de waarschijnlijk betrouwbaardere CBS cijfers, komen we achtereenvolgens op deze verschillen:

PIR t.o.v. CBS jaargroei

Ook hier zien we dat het verschil met CBS gemiddeld genomen afneemt in relatieve zin, maar dat een anomalie als 2014 weer voor een onregelmatigheid zorgdraagt. En dat, met het vooruitzicht dat CBS "waarschijnlijk nog gaat opplussen voor het jaar 2015", het PIR nog steeds een behoorlijke hoeveelheid capaciteit zal blijven missen t.o.v. de "waarschijnlijk dichter bij de waarheid liggende CBS cijfers".

Productie

- eerste TWh/jaar is binnen

CBS heeft, met het nieuwste capaciteit cijfer, ook de "vermeende"

productie van zonnestroom gepubliceerd. Die wordt met een aangepaste methodiek

berekend (nogmaals: beslist niet "gemeten", wat eigenlijk

wel "zou moeten"). Op basis van de (berekende) capaciteit halverwege

het jaar vermenigvuldigd met een "consensus

cijfer" voor de "gemiddelde specifieke opbrengst per jaar

van 875 kWh/kWp". Daarmee komt CBS voor 2015 voorlopig op een productie

van 1.108 miljoen kWh = 1,1 TWh. We zouden voor het eerst in de Nederlandse

geschiedenis in een jaar tijd "dus" meer dan een TWh zonnestroom

hebben geproduceerd, althans volgens die rekenmethodiek. Dat is ruim een

kwart van de jaarproductie van kernsplijter Borssele, waarvan de eigenaar

Delta (in

zware financiële problemen), en onze regering geen raad weten

wat er mee moet gaan gebeuren.

De in bovenstaande grafiek getoonde 1.108 GWh "vermeende" zonnestroom productie in 2015 zou 41% hoger liggen dan de 785 GWh die (verondersteld) in 2014 zou zijn geproduceerd, volgens de (aangepaste) CBS rekenmethodiek.

CBS heeft ook berekend wat die 1,1 TWh "vermeende zonnestroom productie" voor aandeel heeft in de stroommix. Dat zou eind 2015 zijn neergekomen op 0,94% van het totale stroomverbruik (volgens Europese rekenmethodiek). Voor de kolom aandeel in "netto elektriciteitsproductie" (productie exclusief het eigen verbruik, landelijk aandeel), komt CBS zelfs op 0,97% van het landelijk totaal uit. Bij zonnestroom wordt kennelijk verondersteld dat er geen stroom "verloren gaat" bij de productie. Dat is natuurlijk niet helemaal waar (denk aan systeemverliezen), maar die worden kennelijk t.o.v. de nationale productie mix (veel inzet met kolen en gas) als verwaarloosbaar gezien. Omdat fossiel gestookte centrales veel van hun brandstof kwijt raken aan de bedrijfsprocessen (die dus geen stroom op het net opleveren), resulteert uiteindelijk voor het zonnestroom aandeel op de netto (totale landelijke) stroom productie het iets hogere percentage in die CBS kolom.

Conclusies

Al met al is de conclusie: We hebben een nieuw record jaar in toevoeging

van zonnestroom capaciteit te pakken in Nederland. Significant

veel meer dan het vorige record jaar 2013. Hoeveel meer precies blijft

afwachten, omdat CBS later in 2016 waarschijnlijk nog met een bijstelling

gaat komen. Voorlopig is door CBS becijferd dat in 2015 bijna 1% van de

totale elektriciteits-productie uit zonnestroom bestond. De nationale

zonnestroom statistieken blijven echter doortrokken van inconsistenties,

onmogelijke cijfers, en zorgwekkende tegenstellingen. Dat moet gaan veranderen.

We zijn het aan onszelf verplicht.

Hernieuwbare elektriciteit; productie en vermogen (sectie: zonnestroom) CBS StatLine update 20 mei 2016

^ TOP |

13 mei 2016: Problemen met financiering van PV-projecten SDE 2014. Al kort aangestipt in het vorige artikel over de eerste cijfers voor SDE 2016, betreffende de toch wat tegenvallende potentie voor de PV projecten markt binnen de eerste ronde, nu weer even terug naar de implementatie van de - aanvankelijk - 883 MWp grote SDE 2014 portfolio. Hierover beginnen helaas onrustbarende berichten naar buiten te sijpelen, waardoor de oorspronkelijke hoge verwachtingen van een snel groeiende projecten markt helaas onder (zware) druk komen te staan. En in het slechtste geval een zoveelste nationaal subsidie drama rond duurzame energie zich gaat aftekenen.

Er schijnen "problemen" te zijn met het (op tijd) vinden van financiering voor, volgens RVO, "een groot" deel van de oorspronkelijk 2.973 beschikte SDE 2014 projecten (goed voor 883 MWp). Om dit in perspectief te plaatsen geef ik u de volgende data en bevindingen.

(1) Portfolio

al iets kleiner

Die oorspronkelijke hoeveelheid is op het punt van het aantal projecten

alweer iets afgenomen. In de laatste

SDE update die ik uit de databank van Klimaatmonitor kon extraheren

(update daar afkomstig van RVO, maar nog niet door henzelf gepubluceerd),

was een licht verlies te zien van kennelijk al (door de ontwikkelaars?)

opgegeven 25 projecten, t.o.v. de oorspronkelijke 3.715 stuks aanvragen,

waarvan er 2.973 daadwerkelijk werden beschikt. Waardoor er 2.948 exemplaren

zijn overgebleven. Een verlies van 0,8% van het oorspronkelijk toegekende

aantal, en "goed" voor bijna 11 MWp minder beschikt vermogen,

1,2% wat de capaciteit betreft. Het gaat hier, gezien de berichtgeving,

echter beslist niet bij blijven, en in het slechtste geval een drama

worden, bij de "uitval" van beschikte projecten.

(2) Gerealiseerd

SDE 2014 volume zonnestroom volgens projectenlijst Polder PV

Uit de laatste analyses van mijn grote PV projecten overzicht (12

april jl.) bleek dat ik toen "al" minimaal 438 fysiek

gerealiseerde single-site SDE 2014 PV-installaties kon traceren

met een gezamenlijk vermogen van ongeveer 95 MWp (systeemgemiddelde

bij de realisaties ongeveer 217 kWp per stuk).

Ik heb ook nog eens minimaal 11 multi-sites met in totaal 36 deel projecten (verschillende adressen) extra staan als gerealiseerd, met (op elk apart adres) een SDE 2014 beschikking. Het totale vermogen van deze extra projecten is ruim 8,5 MWp. Met boven genoemde single-sites hebben we het dan over fysiek gerealiseerd minimaal 474 adressen met PV realisaties uit SDE 2014, met een gezamenlijk vermogen van ongeveer 104 MWp. Dat laatste zou een volume zijn van bijna 12% van de oorspronkelijk toegekende 883 MWp voor die regeling. Ik zal beslist nog niet alles op het vizier hebben, maar dat volume is voor PV al een record voor alle SDE regelingen.

Bovenstaande cijfers betekenen dat er t.o.v. mijn projecten update maximaal 2.948 - 474 = 2.474 SDE 2014 PV projecten nog moesten worden opgeleverd, de administratieve verwerking van eventueel al opgeleverde projecten nog geen "hit" heeft gegenereerd, en/of er überhaupt nergens iets over een eventueel opgeleverd project was of is te vinden op het internet. Dat zou maximaal dus om zo'n 2.474/2.973 = 83% van het oorspronkelijk beschikte aantal PV aanvragen moeten gaan, waarschijnlijk in realiteit beslist "een stuk lager". Voor de capaciteit zou er nog maximaal 779 MWp te realiseren overblijven, een zeer grote hoeveelheid van 89% van de 872 MWp (overgebleven beschikt volume), "nog niet gerealiseerd". Holland Solar claimde in een aangepaste versie het volgende:

"De Rijksdienst voor Ondernemend Nederland (RVO.nl) laat weten dat een groot deel van de projecten nog niet in staat is om de financiering rond te krijgen en hierdoor dreigt de komende maanden intrekking van de SDE+-subsidie. Het zijn met name de kleinere projecten tot 500 kWp die dit probleem kennen, omdat volgens de betrokkenen voor banken het financieren van grotere projecten rendabeler en dus interessanter is. Circa 80 procent van de bijna 3.000 in 2014 toegekende pv-projecten kent een omvang tot 500 kilowattpiek."

Als we voor het gemak van grofweg zo'n EUR 1,25/Wp (gemiddeld) zouden uitgaan, zou het met die getallen van Holland Solar bij dat (puur speculatief) mogelijk nog grotendeels te financieren volume gaan om iets in de ordegrootte van zo'n 2.400 PV projecten, resp. 750 MWp. Die cijfers liggen redelijk dicht in de buurt van mijn calculaties op basis van mijn eigen projecten spreadsheet.

Het "overgebleven", nog in te vullen (of nog, indien toch al gerealiseerd, "te vinden") volume resulteert in een gemiddeld systeemvermogen van zo'n 315 kWp per project. Bijna 6,5% boven het gemiddelde voor het overgebleven volume in de recente SDE update bij Klimaatmonitor (plm. 296 kWp). Er moeten daarom óók nog behoorlijk wat "grote projecten" (tot ver over de 10 MWp per stuk, bekend zijn vooral de installaties op te leveren bij Tata Steel, 22 MWp (2017?), en Delfzijl / Eemshaven, 30 MWp, eind 2016?) worden opgeleverd, anders was dat overgebleven systeem gemiddelde niet groter geworden.

(3) Alarmvlag

branche-organisatie

Afgezien van de nog te realiseren grote volumes, waar nog wel de nodige

tijd voor is, heeft Holland Solar inmiddels terecht de alarmvlag gezwaaid,

omdat volgens de voorwaarden van de SDE (2014) regeling vóór

aankomende zomer ook alle begin 2015 beschikte SDE 2014 projecten een

"opdracht aan de uitvoerder" dienen te tonen aan RVO (voor

de eerder beschikte SDE 2014 projecten was dat uiteraard eerder al het

geval). Anders dreigt de beschikking voor de betreffende projecten te

worden ingetrokken. Vooral de "kleinere" projecten onder een

halve MWp zouden met die problemen te kampen hebben, omdat de "grotere"

installaties interessant zijn voor banken e.d. om te (co-)financieren.

De initiatiefnemers van die zeer grote installaties zullen hun papieren

inmiddels op orde hebben gebracht, omdat ze weten dat dit soort zaken

correct en op tijd geregeld dienen te worden, en er zeker bij dat soort

projecten veel op het spel staat. Dat "besef" zal beslist

niet altijd aanwezig zijn bij veel nieuwkomers die voor het eerste een

SDE aanvraag voor een "middelgroot" project hebben gedaan

en ook beschikt hebben gekregen. Als veel van die projecten niet op

tijd hun financiering op orde hebben, en dus ook geen leveringsovereenkomst

met een installateur of andere uitvoerende partij kunnen laten zien

aan RVO, dreigt een enorm drama, gezien de nog uitstaande, grote hoeveelheiden

SDE 2014 subsidiegeld claimende volumes.

(4) Grootte

categorieën binnen de SDE 2014 regeling voor beschikte PV projecten

De heer Chang van Movares presenteerde bij het sluiten van de SDE 2014

regeling een byzonder interessant staatje met data van RVO, waarin de

verdelingen van het oorspronkelijk beschikte vermogen over categorieën,

wat ik voor de vorige The Solar Future conferentie mocht gebruiken.

Zie mijn artikel

van 28 mei 2015.

We zien aan dit staatje (wat trouwens 1 MWp minder beschikt totaal vermogen heeft dan RVO oorspronkelijk had opgegeven) dat tot 500 kWp er maar liefst 2.009 projecten zouden zijn toegekend van elk max 250 kWp, en nog eens 749 van elk max. 500 kWp, totaal 2.758 stuks. Als we de door Holland Solar gesuggereerde, "nog te financieren" 2.400 projecten in aanmerking nemen, zal een substantieel deel in deze 2 categorieën zijn gevallen. Maar het is natuurlijk niet zo dat álle 2.758 projecten kleiner of gelijk aan 500 kWp nog niet zouden zijn opgeleverd. En ook niet, dat alle projecten groter dan 500 kWp wél zouden zijn gerealiseerd. We moeten ook in het laatste geval zelfs concluderen: "verre van" (zie ook het volgende punt). Mijn projecten spreadsheet, met in totaal minimaal 438 gerealiseerde single-site projecten met SDE 2014 beschikking, is daar het bewijs van. Van die 438 stuks zijn er namelijk maar bijna 30 groter dan 500 kWp, 8 daarvan zijn groter dan 1 MWp, en Zonnepark Ameland is zoals inmiddels ruimschoots bekend, de (enige) bekende grootste, met 6 MWp in de categorie "groter dan 5, maar max. 10 MWp" vallend (op-een-na-laatste kolom).

(5)

Tweede probleem: implementatie grootste SDE PV projecten verloopt traag

Het staatje hierboven geeft duidelijk weer dat er oorspronkelijk maar

liefst 215 projecten groter dan 500 kWp zijn beschikt. En daar heb ik

dus nog maar een fractie van zien materialiseren. Hier zit dus ook weer

een extra groot probleem, want het gaat bij deze hogere project categorieën

om grote volumes. Grofweg zo'n 380 MWp aan vermogen zit er in die vijf

hoogste project categorieën. Dat is zo'n 43% van het totaal beschikte

volume! Die leggen een bovenmatig zware claim op de totale budget toewijzing

voor PV binnen SDE 2014.

Over dit tweede grote probleem bij de implementatie van (grote) SDE 2014 PV projecten, werd extra olie op het vuur gegooid in het item over zonneparken op BNR Radio van 11 mei, waarin o.a. fragmenten van een telefonisch interview met Polder PV. In de inleiding van het interview en het begeleidende bericht gaf BNR aan dat ze van RVO cijfers hadden gekregen, dat er sinds de eerste SDE "+" regeling, SDE 2011, er "slechts 20 parken met minstens 3.000 zonnepanelen" zouden zijn gerealiseerd, terwijl er voor 189 subsidie zou zijn toegekend. Hierbij wordt, gezien het interview met ondergetekende, kennelijk gedoeld op grote zonnestroom projecten per stuk groter dan 750 kWp (de "3.000 panelen" werd, na overleg, grofweg als maatstaf gehanteerd om een wat vertrouwder beeld richting het algemene publiek te hebben, daarbij conservatief uitgaand van "3.000 x 250 Wp"). Waarbij met "zonneparken" kennelijk ook grote PV projecten op industriële daken wordt bedoeld. Over de naamgeving was er in het begin verwarring tijdens het interview (aanvankelijk werd gesuggereerd dat het om 20 grondgebonden installaties zou gaan, waar ik grote twijfels over uitte). Na een extra check rondje bij RVO is daar meer duidelijkheid over gekomen: het betrof zowel rooftop, als (slechts enkele) grond-gebonden installaties.

Overigens zijn de cijfers die ik zelf heb beslist wat hoger, er is al wat meer gerealiseerd dan in de BNR uitzending geclaimd, maar het houdt inderdaad niet over. In mijn projecten spreadsheet voor alle SDE projecten groter dan 750 kWp sinds de SDE 2011 regeling heb ik momenteel realisaties van 25 single-site projecten staan (waarvan 12 met SDE 2014 en 9 met SDE 2013 het grootste deel uitmaken). Ik heb zelfs in totaal 33 single-site PV-project realisaties >750 kWp, 8 ervan hebben géén (traceerbare) SDE beschikking.

Kijken we naar het staatje hierboven, zien we dat er alleen al 128 projecten met SDE 2014 beschikking groter dan 1 MWp zijn, en er beslist ook nog wat "groter dan 750 kWp" in de diagram categorie "groter dan 0,5 tot max. 1 MWp" gezeten zal hebben. Daarvan heb ik er waarschijnlijk al zes die reeds zijn gerealiseerd in die categorie, er zullen er meer zijn beschikt. Dan heb je het al over minimaal 134 projecten in uitsluitend SDE 2014, zodat er slechts een dikke vijftigtal voor alle eerdere regelingen (vanaf SDE 2011) overblijft. Voor de ook belangrijke SDE 2013 heb ik al 8 realisaties >750 kWp geturfd, 1 SDE 2012, en nog eens 2 voor SDE 2011. Dan blijven er nog 44 beschikkingen over om te traceren, die elk groter dan 750 kWp zouden zijn.

Bij BNR kwam ook sector manager duurzame energie van de Rabobank, Hans van den Boom, aan bod, die zijn teleurstelling niet kon verbergen over de voortgang van de fysieke uitrol van juist dit voor banken interessante "top segment". Het gaat allemaal veel te traag, en de oorspronkelijke euforie over de rap op elkaar volgende grootse plannen voor het ene na het andere zonnepark, "zonneweide", en "zonneakker" project, werd al snel door de trage ontwikkeling de kop in gedrukt. Dure aansluitkosten en andere onverwachte, oorspronkelijk bij de aanvragen niet "mee geplande" kostenposten, zouden een belangrijke vertragende (in ultimo zelfs project plannen compleet stil leggende) rol spelen.

(6)

Meer problemen

Er zijn ook andersoortige problemen bij de ontwikkeling van SDE (2014)

projecten. Zo tweette

een medewerker van Ekwadraat (een bekend adviesbureau in energie zaken)

dat er kennelijk nogal vaak project eigenaren waren die het dak van

een derde partij wilden huren om zonnepanelen op te zetten, en daarvoor

een SDE (2014) beschikking hadden "gescoord". Er gebeurt echter

in veel gevallen niets met de beschikking, en de dakeigenaar, die kennelijk

wel zonnepanelen op het dak wil laten plaatsen, krijgt het lid op de

neus omdat de project "eigenaar" de SDE beschikking niet wil

overdragen... Het kan daarbij om

omvangrijke projecten gaan, allemaal waarschijnlijk verloren gegaan

voor de SDE subsidie ...

(7)

Paniek in de tent?

Gezien bovenstaande, lijkt het inmiddels dus aardig te gaan

knijpen bij de potentiële invulling van een enorme hoeveelheid

projecten, daarmee gepaard gaande geplande capaciteit, uiteraard daarmee

"te verwachten zonnestroom productie", en dus ook de invulling

van een enorme hoeveelheid SDE budget. Zonnestroom was als energie opwek

categorie de grootste subsidie claimer binnen SDE 2014, dik 1,3 miljard

Euro van de toen beschikbare 3,5 miljard ging daar naar toe. Het gaat

een absoluut drama worden, als een zeer substantieel deel van die uitzonderlijke

regeling, alsnog niet ingevuld gaat worden. Als dat wel gaat geschieden,

kunnen we weer "wilde taferelen" op het Binnenhof gaan verwachten...

Holland

Solar probeert te "bemiddelen"

De brancheorganisatie begint zich ernstig zorgen te maken. Om de financiering

voor veel (?) SDE 2014 projecten nog te kunnen vlot trekken, hebben

ze op hun website een

pagina geopend met links naar "financiers". Kennelijk

horen daar niet de in de grotere projecten geïnteresseerde banken

bij, maar "andere partijen", zoals aangegeven op de website.

Ik telde daar momenteel al 17 partijen, waaronder diverse bekende (en

een paar minder bekende), die kennelijk kapitaal willen verstrekken.

Daarbij wordt ook nog onderscheid gemaakt in de categorieën 15-100

resp. 100-500 kWp, waar genoemde financiers actief in (willen) zijn.

De branche-organisatie lijkt hier dus als een soort broker

te fungeren tussen (SDE) financierings-behoeftigen en -aanbieders. Of

deze, gezien de hoge nood, en het relatief korte tijdvenster, zeer laat

in de markt gegooide interventie echt zal helpen om een "zeer substantieel"

deel van de kennelijk nog niet "vol" (of deels in het geheel

nog niet) gefinancierde enorme SDE 2014 PV portfolio te redden van de

ondergang moeten we nog gaan zien. Als het allemaal te weinig zal helpen,

en de papierversnipperaar bij RVO aan gezet gaat worden, zou alleen

nog maar een mogelijke - doch vrij onwaarschijnlijke? - "drastische

interventie uit Den Haag" het laatste redmiddel kunnen worden voor

een groot deel van de "geclaimde" PV projecten markt in Nederland.

Om te voorkomen dat een enorme hoeveelheid SDE subsidie budget, waar

al enorm veel energie en arbeidsinzet in is gaan zitten, komt te vervallen,

en pas veel later weer helemaal opnieuw ingezet zou kunnen worden in

een "volgende SDE "+" regeling. Mogelijk veel te laat

om nog wezenlijk en "op tijd" te kunnen bijdragen aan het

behalen van die vermaledijde 14% in 2020...

Nederlandse zonneparken komen amper van de grond (11 mei 2016, BNR Radio, incl. fragmenten interview Polder PV)

Financiersbestand van brancheorganisatie Holland Solar (dd. 13 mei 2016: 17 financiers)

Financiering zonne-energie projecten (incl. SDE 2014), Holland Solar

Artikel van Polder PV werd geciteerd door ZonnepanelenDelen, in hun blog van 10 mei 2015

PV projectenlijst Polder PV (incl. 3.348 reeds opgeleverde single-site installs >= 15 kWp, niet openbaar)

^ TOP |

12 mei 2016: SDE 2016 - eerste info aanvragen "voorjaars-ronde". De eerste resultaten van de aanvragen voor ronde I van SDE 2016 zijn bekend. Polder PV analyseert deze, en trekt een voorlopig niet al te enthousiaste conclusie over de potentie van zonnestroom binnen die ronde. Ook al is die met ruim de dubbele hoeveelheid van het beschikbare budget alweer extreem overtekend. In zeer korte tijd.

Intro

Zoals ik al bij de aankondiging had gesteld op Twitter: met de SDE 2016

is er alweer een set schakelaars omgezet die de spelregels voor de zoveelste

maal hebben gewijzigd. Ondanks continue verzekering van de autoriteiten

en politici, dat er "stabiel subsidie beleid" getoond zou

worden met deze regeling, waaraan zoveel waarde wordt gehecht in Den

Haag. For whatever that is worth: die woorden komen uit de

mond van politici, en zoals bekend mogen die dagelijks liegen dat het

gedrukt staat. Het knipperlicht beleid wordt doodgewoon gecontinueerd,

en geen hond die zich er (meer) druk over maakt (nou ja, een paar dan).

Een van de nieuwe pains-in-the-ass van Min. EZ was, dat er een complete informatie stop werd afgekondigd tijdens de gaande subsidie ronde, wat ik zo'n beetje als enige signaleerde op 7 december 2015 (en later herhaalde toen RVO die passage in de kamerbrief schaamteloos kopieerde zonder commentaar). Zodat vooral ondernemers die voor het eerst een voor hen nog zeer onzekere, met veel vraagtekens omgeven SDE aanvraag van plan waren te doen in compleet drijfzand vast zouden lopen, omdat ze geen enkel idee zouden hebben wat de "voortgang" was van het beschikbare budget. En ze daar dus ook niet (meer) op konden acteren. Vooral de "gevestigde", goed in de slappe was zittende partijen, die wel wat extra risico kunnen nemen, zouden maximaal voordeel kunnen hebben van het zwarte informatie gat wat aldus werd gecreeërd door het Ministerie van Economische Zaken. En bijvoorbeeld net even met een wat lagere kWh prijs kunnen inzetten (partijen konden zelfs met "tienden van Eurocenten per kWh" verschil aanvragen), om de concurrentie de loef af te steken met één gigantisch groot, of een hele zwik grotere projecten in een keer voor dat fractioneel lagere, maar fors meer "zekerheid" (voordeel) biedende aanbod. Een van de zegslieden van de kleine, onervaren, grotendeels of geheel uit vrijwilligers bestaande energiecoöps, plaatste begin december vorig jaar ook al een prikkelende tweet over de mogelijke gevolgen van die onervarendheid van veel, vooral "kleine" nieuwkomers, in combinatie met "de nieuwste spelregels". U weet allen wie de "gevestigde partijen" zijn, daar hoeven we geen woorden aan vuil te maken.

Dus in die ultra korte periode dat de "voorjaars-ronde" duurde (de zoveelste "noviteit" binnen SDE 2016), officieel van 9h00 in de ochtend van 22 maart tot 17h00 op 28 april, kregen we nul komma nul aan informatie over de regeling te zien, en moesten we maar "gissen" wat er geschiedde met de eerste van de maar liefst 4 miljard Euro subsidie geld. Waarvan de helft betaald zou moeten gaan worden door de burgers. Een bedrag in 1 ronde, wat nooit eerder zo hoog is geweest (SDE 2014 en 2015 hadden voor een hele jaarronde "maar" 3,5 md Euro tot hun beschikking). En in het najaar van 2016 volgt nog zo'n fase met hetzelfde enorme bedrag...

Pas op 9 mei jl. kwamen dan de eerste cijfers. Alleen over de aanvragen, de talloze ambtenaren bij RVO zijn zich nu aan het buigen over al die - soms zeer ingewikkelde - aanvragen, die goed waren voor een budget overschrijding van maar liefst 104%, om te kijken of alles wel "in orde" is. Er gaat alweer, de geschiedenis herhaalt zich elk jaar weer, gigantisch veel van de aanvragen al op voorhand afvallen. En gezien de enorme competitie om de miljarden Euro's, zal er beslist door veel partijen structureel, ongezond "te laag" zijn ingezet, om überhaupt, in een periode van totaal gebrek aan info over de stand van zaken, nog een serieuze kans te maken. Dus zélfs als ze het geluk hebben om een beschikking te verzilveren, mogen we ons kritisch afvragen, hoeveel van de uiteindelijk te beschikken projecten daadwerkelijk de eindstreep zullen gaan halen. Nu over naar "de feiten".

SDE 2016

ronde I - aanvragen, de feiten

Er zijn in totaal 3.354 aanvragen gedaan, verdeeld over 3 opties "elektra",

9 opties "warmte (/ WKK)", en slechts 1, door RVO kennelijk

hernoemd van het vroegere "groengas" naar de categorie "Biomassa

hernieuwbaar gas" (de modaliteit "gas", dus). Fase 1

(maximum fasebedrag elektra 9 ct/kWh) eindigde met een budget claim

van 2.049 miljoen Euro. En al in fase 2 van deze SDE 2016 ronde (max.

fasebedrag elektra 11 ct/kWh) werd het budget van 4 miljard zeer fors

overtekend. Aan het eind van die fase, die nog eens een claim van 2.774

miljoen Euro toevoegde, was er in totaal al 4,82 miljard Euro geclaimd,

al (ver?) voor verstrijken van fase 2, dus veel te veel. Er zal dus

gegarandeerd alleen al om die reden capaciteit uit de fase

2 pool gegooid moeten worden om op het budget maximum van 4 miljard

Euro te komen. En daar zit voor zonnestroom meteen al een gigantisch

probleem. Want de overgrote meerderheid van de in totaal in 4 fases

binnengekomen aanvragen, 3.104 stuks, werd pas in fase 3

ingediend (max. fasebedrag 13 ct/kWh, wat PV echt wel nodig heeft om

"enigszins rendabel" te kunnen krijgen, zeker als er "problematische"

locatie situaties zijn). Er werden in die fase maar liefst 2.115 PV

projecten ingediend, 68% van het totaal voor zonnestroom.

Zelfs als we van het volgende uitgaan. (1) Dat er van de in totaal 1.057 projecten ingediend in de eerste twee fases (waarvan 300 voor zonnestroom in fase 1, en nog eens 556 in fase 2, aandeel PV in die 2 eerste fases 81% van totaal bij aantallen aanvragen), er een hoop zullen uitvallen vanwege meerdere redenen. (2) De projecten uit fase 3 alsnog aan de beurt zullen komen ter evaluatie van eventuele goedkeuring door RVO om die "verliezen" te compenseren. Dan nog kunt u me niet wijs maken dat er dan een "zeer substantieel deel" van de in fase 3 ingediende 2.115 PV projecten alsnog "in aanmerking" zou kunnen gaan komen. U kunt er vergif op innemen, dat een zeer substantieel deel van die enorme hoop van ruim 2.100 PV aanvragen alsnog geprullebakkeerd zal gaan worden, als het "verlies" van aanvragen uit de eerste twee fases beperkt zal blijven. Een groot deel van het werk wat is gaan zitten in al die (PV) aanvragen voor fase 3 (laat staan voor fase 4, max. fasebedrag elektra 15 ct/kWh, slechts 133 PV projecten op totaal van 161 aanvragen in die laatste, slappe fase) zal voor niets zijn geweest. De grote, nu nog niet te beantwoorden vraag, zal zijn, hoeveel van fase 3 nog wél in aanmerking zal gaan komen.

Wandelgangen

talk

In de wandelgangen van de uitreiking

van het Solar Trend Rapport in Eindhoven, op 10 mei, werd mij medegedeeld

dat voor een beetje decent PV project een SDE subsidie van zo'n 12,8

cent/kWh benodigd zou zijn, en weinig minder omdat je dan in de gevarenzone

van rentabiliteit in combinatie met bedrijfsrisico komt (NB: zéker

met de ook nog steeds dalende wholesale prijzen op de stroommarkt

in het vizier, wat zeer ongunstig is voor de stroomverkoop van grote

projecten "via het net"). Als dit klopt, zitten de PV aanvragen

voor fases 1 en 2, met max. kWh bedragen van 9 tot 11 cent, dus sowieso

al (veel) te laag ten opzichte van die referentie. De grote vraag is

of er "iets" over zal blijven van de mogelijkheid dat die

projecten daadwerkelijk gerealiseerd zullen worden,

zélfs in het geval dat RVO haar hand over het hart strijkt, de

andere eisen voor de aanvraag correct blijken te zijn, en ondanks alles

een beschikking afgeeft, met daarbij mogelijk een onderhandse boodschap:

"zie maar hoe u het rendabel geëxploiteerd gaat krijgen".

Vooralsnog onbekend is, wat het "karakter" is van die eerste 856 PV aanvragen in de eerste 2 fases van SDE 2016 ronde I. Er is zeer stevige concurrentie van een trits aan biomassa opties, 17 windenergie projecten en 11 geothermie aanvragen in fase 1, en ook in fase 2 is de concurrentie met andere opties moordend (zelfs van "zon collega" zonthermie, die 36 aanvragen in fase 2 heeft lopen). Alleen als het "hele grote" PV-projecten (zoals op industriële daken) betreft, zou er een heel erg kleine kans zijn dat er iets van gerealiseerd kán worden, maar dan moet echt alles meezitten, en mag er niets misgaan (en moet er waarschijnlijk ook nog geld bij van de provincie of uit een andere hoek). Een fysieke, levensvatbare realisatie van echt véél hele grote projecten in die eerste twee fases lijkt echter onwaarschijnlijk. Als je de 556 PV projecten in fase 2 deelt op het maximaal aangevraagde vermogen (853 MW alle opties), houd je slechts 1,5 MW gemiddeld per project over. Zelfs al zouden er "een paar" grote installaties van "vele tot tientallen MWp-en" PV bij zitten, een "paar" van die grote zonnestroom projecten kunnen gewoon niet het verschil in (te realiseren) volume gaan maken, áls ze al zouden worden gehonoreerd. En er is natuurlijk ook nog in beide eerste fases rekenschap te geven van de forse capaciteiten die door de andere opties zijn aangevraagd (veelal een véél grotere omvang hebbend dan een gemiddeld PV project). Alleen al vanwege deze redenen, lijkt het niet waarschijnlijk dat er überhaupt een significant volume aan zonnestroom capaciteit uit die eerste twee fases "zou kunnen gaan komen". Zelfs als er veel "mee zit".

"Optimistisch"

scenario

We kunnen het ook anders benaderen. We gaan nu voor de gedachten bepaling

"optimistisch zijn", en we gaan er van uit dat het grootste

deel van de in de eerste 2 fases aangevraagde zonnestroom projecten,

puur theoretisch, een beschikking gaat krijgen, en dat de andere

projecten voor een fors deel afgewezen zullen worden in die fases (nogmaals:

er mag maximaal 4 miljard Euro worden besteed, dus er moet sowieso veel

volume verdwijnen onder de door Min. EZ opgelegde directieven van RVO).

Dit als puur theoretische exercitie, om een gevoel te krijgen voor wat

de potentie dan zou kunnen zijn voor zonnestroom. Helaas is er geen

vermogen per categorie weergegeven per fase. Wel, voor alle opties,

maar dan weer niet in de data die RVO heeft gepubliceerd. Maar ... in

de kamerbrief die Henk Kamp naar de Tweede Kamer heeft laten versturen

(pagina 2 onderaan). Daarin staat dat zonnestroom, met haar 3.104 aanvragen,

een totaal vermogen heeft geclaimd (in alle vier de fases van

SDE 2016 ronde I), van 1.122 MWp. Dat op elkaar delend, kom ik op een

kennelijk gemiddelde project grootte bij de aanvragen van 362 kWp. Let

wel: in SDE 2014 was dat 297

kWp gemiddeld bij de toegekende projecten, met het "terug

gerekende" volume van 11,1 MWp voor de zwaar tegenvallende SDE

2015 (vooral wind e.a. opties beschikt) was dat maar

231 kWp per project voor de paar toegekende zonnestroom

installaties. M.a.w.: de gemiddelde project grootte die in SDE 2016

ronde I is aangevraagd is alweer fors groter (22% t.o.v. systeemgemiddelde

in SDE 2014), wat gezien de plannen voor "grote" projecten

die ik overal tegenkom, ook weer niet zo vreemd is.

Als we er van uitgaan, dat genoemd systeem gemiddelde ongeveer gelijk is voor alle vier de fases binnen SDE 2016 ronde I, en zouden we de totaal 856 projecten voor fases 1 en 2 daar naast zetten, zou in het "ideale" (natuurlijk niet optredende) geval, er minder dan 310 MWp aangevraagd "kunnen zijn" binnen die belangrijkste eerste twee fases. Tenzij er om wat voor reden dan ook "opvallend zeer grote" projecten in die eerste twee fases zouden zitten (en derhalve heel veel "kleine(re) in fase 3), maar dat is speculatie. 310 MWp is niet echt een spectaculair volume te noemen voor een rap groeiende projecten markt als de Nederlandse (met name via implementatie van SDE 2014) heeft gekend. Alleen als er heel erg veel capaciteit (ook van de andere opties!) zal worden afgewezen uit die eerste twee fases, kunnen we "potentieel" verwachten uit fase 3, waarin de overgrote meerderheid van het totaal aantal zonnestroom projecten is aangevraagd (2.115 stuks, met genoemd "totaal systeem gemiddelde" mogelijk een volume vertegenwoordigend van 766 MWp). Maar waarin wederom heftige competitie valt te verwachten met andere grote, bijvoorbeeld biomassa projecten, die beslist lager met de kWh prijs ingezet kunnen hebben in die fase. Waardoor alsnog zonnestroom ontwikkelaars meestal naast het ogenschijnlijk lucratief ogende subsidiepot"je" zullen gaan piesen.

Er is natuurlijk nog een tweede ronde in het najaar, maar van een recent artikel op Energeia heb ik al begrepen dat er dan waarschijnlijk een forse greep door de windturbine bouwers gedaan zal worden, en die kunnen veel lager inzetten met hun kWh prijs dan de PV project ontwikkelaars kunnen doen. Het is dus een grote vraag of er nog veel kansen zullen zijn voor "een machtsgreep van zonnestroom project bouwers" in ronde II van de huidige SDE 2016 regeling. Je mag dan al heel blij zijn dat je in de eerste rondes een vergelijkbaar hypothetische, dik 300 MWp aan PV projecten aangevraagd kunt hebben, voordat er weer sprake is van budget overschrijding. Ook in ronde II is 4 miljard Euro beschikbaar, dat kan hard gaan als er veel vroege windturbine projecten worden aangevraagd. Vroeg instappen in ronde II door PV aanvragers met een kWh prijs waarvan serieuze partijen zich afvragen of er überhaupt wel rendabel een project van is te bouwen, zonder "extra" financiële hulp uit andere kanalen? Er zijn op dit punt forse onzekerheden of dat wel als een verstandige, laat staan zinvolle route mag worden beschouwd.

Perspectief

voor projectenmarkt versombert?

Als die grofweg 300 MWp PV projecten in ronde I van SDE 2016 al gehaald

zal worden (lees: grotendeels toegekend, met groot vraagteken!), en

áls het al zou lukken om die truuk te herhalen in najaarsronde

II, zouden we maximaal, über-optimistisch gesteld, 600

MWp bij de aanvragen voor zonnestroom mogen verwachten dit

jaar. Dat is fors minder dan de oorspronkelijk beschikte 883

MWp voor de SDE 2014 regeling. Het zal hoogstwaarschijnlijk zelfs nog

heel wat minder gaan worden, als ronde II een vergelijkbaar resultaat

voor zonnestroom gaat geven, ondanks de waarschijnlijk zeer hoge druk

van wind- en andere project opties in de tweede ronde. En als we, wederom

uit de wandelgangen van de sector, vernemen, dat er nu al naarstig

gezocht wordt naar broodnodige (nog ontbrekende) financiering voor vele

projecten uit SDE 2014 die nog steeds als "gepland" staan

met beschikking*, kunnen we stellen, dat

het op de "grotere" projecten markt voor PV wel eens zou kunnen

gaan tegenvallen met de implementatie van alle (nog

niet toegekende) "potentiële moois" uit SDE 2016. Gezien

het feit dat na SDE 2014 (nog steeds volop in implementatie), SDE 2015

een marginale hoeveelheid goedgekeurde PV projecten heeft opgeleverd

(11 MWp, er is alweer volume afgevoerd), en SDE 2016 mogelijk niet de

schwung extra zal gaan geven die benodigd is, kon er wel eens een geduchte

knauw in de te verwachten (gerealiseerde) jaarvolumes kunnen gaan komen

in de periode 2016-2017. Er dreigt een "gat" met de te verwachten

hoeveelheid MWp af te zetten in de Nederlandse zonnestroom markt. En

dat is ronduit slecht nieuws voor de PV sector, die dan vooral moet

terugvallen op de residentiële en kleinzakelijke markten (en daar

voldoende profijt aan over moet houden). Daar moet dan een grote hoeveelheid

worden gerealiseerd, om een dreigend "gat" in de grote projecten

markt te kunnen opvangen.

Wordt ongetwijfeld vervolgd.

* Nader toegelicht door Polder PV in telefonisch interview met BNR Radio. Uitgezonden op 12 mei 's ochtends, zie artikel met uitzending. Zie ook het item in artikel bij Solar Magazine.

Feiten ctd.:

grafieken

Van de karige gegevens die er nu bekend zijn gemaakt heb ik uiteraard

weer een paar grafieken gemaakt. Ik heb de eerste ronde van SDE 2016

een apart status gegeven, en deze vergeleken met de ontwikkelingen bij

de voorgaande "SDE +" rondes. Voorzover er tenminste info

is voor SDE 2016. Veel info ontbreekt nog, dus ik kan lang niet alles

laten zien in vergelijking met eerdere jaren.

SDE 2016 ronde I - basic facts

In deze grafiek 4 variabelen die uit de informatie van RVO.nl konden worden gehaald. Het agentschap heeft per fase de data weergegeven, ik heb van die data voortschrijdende accumulaties (van SDE 2016 ronde I) berekend zodat we een "evolutie pad" kunnen laten zien, voor genoemde vier variabelen. Als "ijk" punten heb ik de laatste dag van elke fase genomen, zoals RVO eerder al heeft gepubliceerd (afkomstig uit Staatscourant publicaties, die altijd leidend blijven). Voor de variabele "maximaal subsidiabele productie" in GWh gelieve de rechter Y-as te raadplegen, de overige drie variabelen hebben de linker Y-as als referentie. Deze grafiek geeft de totalen voor alle opties bij elkaar weer. Individuele data zijn (nog) niet verstrekt door RVO, ook de segmentatie naar modaliteit ("elektra", "warmte" of "gas") kon per afzonderlijke fase niet worden bepaald.

Het aangevraagde budget (violette curve) ontwikkelde zich rap, van ruim 2 miljard Euro aan het eind van fase 1, tot 7,8 miljard Euro aan het eind van fase 3, om dan snel af te vlakken over de langere periode van fase 4 tot en met de officiële eind datum, 28 april 2016, uiteindelijk bijna 8,2 miljard Euro. De overschrijding van de beschikbare 4 miljard Euro (horizontale rode stippellijn) vond al voor het eind van fase 2 plaats. Alle projecten die later zijn aangevraagd (dat is o.a. de overgrote meerderheid van de PV aanvragen) hebben daardoor al een sterk verminderde kans om nog in aanmerking te komen.

Het aantal aangevraagde projecten (oranje curve) groeide gestaag van 395 naar 1.052 in de eerste 2 fases. Om vervolgens door de enorme instroom van met name ruim 2.100 nieuwe PV aanvragen zeer snel door te groeien naar 3.193 stuks. Fase 4 bracht slechts een gering aantal extra nieuwe aanvragen, de eerste ronde van SDE 2016 eindigde op 3.354 aanvragen voor alle opties. Dat is, met een 14% hoger totaal budget, ongeveer ruim 16% minder aanvragen, dan de 4.014 oorspronkelijke aangevraagde projecten onder de SDE 2014 regeling (waarvan 3.715 PV). Laatstgenoemde regeling is er in de laatste stand van zaken gaandeweg alleen al voor zonnestroom alweer 825 kwijtgeraakt, een vette aderlating van 22%. Ergo, bij lagere aantallen aanvragen (beschikkingen nog lang niet duidelijk voor 1e ronde SDE 2016), en een nog competitiever veld "andere" aanvragen, zullen dergelijke aderlatingen waarschijnlijk ook een hoge impact gaan krijgen binnen SDE 2016. Er zal veel minder gaan overblijven dan wat nu is aangevraagd.

RVO gaf ook voor de totalen per fase het aangevraagde vermogen (nominale productie capaciteit) op, dit is weergegeven in de groene curve. Die komt "enigszins" qua verloop overeen met die voor de aantallen, maar het effect van de enorme hoeveelheid PV installaties is veel minder stevig tussen fase 2 en 3. Dat komt omdat dergelijke projecten gemiddeld véél kleiner zijn dan de gemiddelde projecten bij de overige opties. Als we de totalen per optie weergegeven in de kamerbrief van Henk Kamp in ogenschouw nemen, zien we gemiddeldes tussen de 1,4 MW per project bij windenergie (moeten haast wel "enkele turbine" projecten zijn geweest?) via 9,4 MW (biomassa gas) en 19,6 MW (geothermie) tot zelfs 209 MW gemiddeld voor de vier bijstook projecten in de fel bekritiseerde steenkolen centrales. Daar steekt de 0,36 MWp van "een gemiddeld" aangevraagd zonnestroom project schriel bij af. Dus zelfs al heb je veel van die aanvragen, t.o.v. het geheel voegen die "relatief minder" capaciteit toe, dan slechts een paar grote biomassa joekels. In totaal is er met de sluiting van deze eerste SDE 2016 ronde voor 3.126 MW (ruim 3,1 GW) aan productie capaciteit aangevraagd.

Tot slot de maximaal te subsidiëren fysieke productie, blauwe curve, waar het allemaal om draait - of om zou moeten draaien (rechter Y-as). Die volgt qua vorm vooral die van de curve van het aangevraagde budget, bereikte in de fase van budget overtekening (fase 2) al een volume van bijna 90 TWh (90.000 GWh), en eindigde na de twee laatste (grotendeels vrij kansloze) fases op een maximum van bijna 132 TWh. NB: dat is de gemaximeerde energie opbrengst over een periode van maximaal 15 jaar, vandaar de hoge getallen.

Verloop aangevraagd subsidie budget SDE "+" (2011 tot en met 2016 ronde I)

In bovenstaand plaatje de "aanvraag historie" voor alle SDE "+" regelingen sinds SDE 2011, tot en met de eerste ronde van SDE 2016. En wel, de progressie van de budget claims in miljoenen Euro, per peildatum. Zeer goed is te zien dat die evolutie extreem verschillend is geweest tussen de regelingen onderling. Dit heeft slechts deels te maken met de gemaximeerde budgetten per regeling, die in de getoonde figuur weergegeven zijn met het uiteinde van de rode pijltjes (vanaf het eerste peildatum punt waarvoor budget data beschikbaar waren). Die budgetten zijn stapsgewijs opgeschroefd, van € 1,5 md (SDE 2011) via 1,7 md (SDE 2012), 3 md (SDE 2013), 3,5 md (SDE 2014 en 2015), tm. 4 md (SDE 2016 rondes I en II beiden zelfde bedrag). De meeste regelingen waren "relatief snel" uitgeput, SDE 2012 al op dag 1, SDE 2011 binnen een week. Bij andere regelingen duurde dat beduidend langer. De budget claim voor SDE 2015 (3,5 miljard Euro) was pas op de 65e dag na de officiële start overschreden. Dat voor de "beroemde" SDE 2014, met hetzelfde gemaximeerde budget, zelfs pas op de 217e dag. Waardoor er een "unieke", massieve hoeveelheid zonnestroom project aanvragen toegekend konden worden, in de laatste, zeer lucratieve fase van die regeling.

Vrij "byzonder" is het beeld voor de eerste aanvraag ronde van SDE 2016. Die duurde zoals hierboven weergegeven, "extreem kort", en daardoor is het ook niet gek dat al op de dertiende dag na de start, voordat de 2e fase was afgesloten, de budget claim van 4 miljard Euro (ver) was overschreden. Het gehele beeld van al deze regelingen bij elkaar geeft een duidelijk punt weer: door het continu wipkippen met voorwaarden, fase indeling, periodes van aanvraag mogelijkheid, en wat dies meer zei, is de evolutie voor alle regelingen extreem verschillend geweest. En heeft een bedrijf geen touw om aan vast te knopen wat er in "een volgende" SDE "+" regeling zal geschieden, en wat de "kansen" daarin dan wel zouden zijn of worden. Daar kun je natuurlijk geen stabiel investeringsbeleid op stoelen, op dergelijk politiek gemotiveerd flipperkast-beleid. Beleid waar Nederland al talloze jaren als een zieke hond gebukt onder gaat.

In de grafiek óók separaat weergegeven de aanvragen voor de zonnestroom projecten in de regelingen waarvoor cijfers beschikbaar waren, als korte streepjes in dezelfde kleur als voor de budget claim voor álle projecten in die regeling. Helaas zijn voor de laatste 2 regelingen, SDE 2015, en SDE 2016 ronde I, géén data voor (apart) zonnestroom bekend gemaakt.

Let tenslotte ook op het "eindpunt" voor SDE 2016 ronde I: nog nooit eerder in de SDE "+" (noch SDE) historie is er zo veel budget geclaimd: 8,2 miljard Euro. En dat bovendien in een ultra-kort tijdsbestek. SDE 2015 was daarvoor record houder, met 7,7 miljard Euro waarvoor projecten waren aangevraagd. Minimaal de helft van de record budget claim voor SDE 2016 ronde I "moet" helaas weer overboord gekieperd gaan worden. Alle moeite voor het tot stand brengen van die betrokken aanvragen is dan allemaal wederom voor niets geweest... Het zal de vele frustraties die er al lang zijn bij het bedrijfsleven over de "uitvoering" van de SDE subsidie kermis - in een tijdsbestek dat Nederland bijna letterlijk schrééuwt om meer fysieke implementatie van echt duurzaame energie opwek - alleen maar groter gaan maken.

Verloop aangevraagde (gemaximeerde) hoeveelheid subsidiabele energie productie SDE "+" (2011 tot en met 2016 ronde I)

In deze laatste grafiek de maximale (aangevraagde) hoeveelheid te subsidiëren energie productie (alle opties, ruitvormige labels, en zonnestroom indien data voorhanden in zelfde kleur als klein streepje) per SDE "+" regeling. Grofweg een vergelijkbaar beeld tonend als de curves in de vorige grafiek, maar afhankelijk van de dominantie van de betreffende categorieën bij de gealloceerde budgetten, soms ook forse afwijkingen, met name in de "hoogte" van de curves. SDE 2012 had, met een zeer hoog dominante claim van de modaliteit "warmte", ook een daar uit volgende hoge claim op de hoeveelheid productie. Uiteraard is niet de "top" van bijna 140 TWh eq. (!!) bereikt voor die regeling, maar een veel lager, echter nog steeds zeer hoog niveau van zo'n 95 TWh eq., toen op dag 1 meteen al het subsidie budget werd geclaimd (links in grafiek).

Lichtpuntje

thermische zonne-energie

Er is nog wel een lichtpuntje te melden, voor zonne-energie aficionado's

sensu lato. Waar in voorgaande jaren thermische zonne-energie

(populair: "zonnecollectoren") een zeer marginaal bestaan

had bij de (vrijwel allemaal afgewezen) spaarzame aanvragen, lijkt een

keerpunt bereikt. In fase 1 zijn er nu 3 aanvragen gearriveerd bij RVO,

in fase 2 (de "over budget heen" fase) maar liefst 36, en

zowel in fase 3 als 4 werden nog eens elk 4 aanvragen genoteerd. Tot

nog toe een hoge "score" van 47 project aanvragen. Die per

stuk minimaal 200 m² collector oppervlak (zgn. "apertuur")

moeten hebben. We hopen dat er niet teveel van af gaat vallen, en dat

er een paar mooie projecten uit mogen gaan komen. Maar ook dat is nog

niet zeker, en zullen we moeten gaan afwachten.

Blundertje

EZ

In de kamerbrief met deze eerste cijfers voor SDE 2016 claimt

EZ (in casu Henk Kamp) dat er "in tegenstelling tot

eerdere jaren, veel meer aangevraagd vermogen" voor zonnestroom

zou zijn geweest. Dat is een nogal bizarre en ook onjuiste statement.

Er is binnen SDE 2016 ronde I, met een totaal budget claim van 4 miljard

Euro momenteel in 4 fases 1.122 MWp PV capaciteit aangevraagd. Dat is

ongeveer 281 kWp per miljoen Euro gemaximeerd budget. In SDE

2014 (totaal 6 fases, max. 3,5 miljard Euro beschikbaar) werd met 3.715

PV aanvragen oorspronkelijk 1.347 MWp capaciteit geclaimd. Dat is ongeveer

385 kWp per miljoen Euro gemaximeerd budget. En dat is toch

echt 37 procent hoger dan de uitkomst voor SDE 2016

ronde I. Dat lijkt me de enige correcte conclusie ...

Kamerbrief

Verloop eerste openstelling SDE+ 2016

(brief van Min. EZ aan Tweede Kamer, 9 mei 2016, hierin ook aangevraagd

vermogen per optie 4 fases ronde I SDE 2016)

Meer

dan 3.000 aanvragen voor SDE+ voorjaar 2016 (bericht RVO 9/11 mei

2016)

Voorjaarsronde SDE+ dubbel overtekend: weinig wind, veel zon (Energeia, 9 mei 2016, pay-wall)

Stand van zaken Stimulering Duurzame Energieproductie (tabellen RVO over aanvragen en beschikkingen alle SDE regelingen)

^ TOP |

5 mei 2016: CertiQ update april 2016 - ruim 10 MWp nieuw PV vermogen, weer minder installaties, wind capaciteit > 4 GW. In het laatste maandrapport van TenneT dochter CertiQ komen we weer enkele kleine verrassingen tegen. Het aantal geregistreerde PV installaties is wederom, zoals vaker in het (recente) verleden is geschied, afgenomen, en wel met 93 stuks. Waardoor eind april er nog "maar" 11.530 systemen over waren in de CertiQ databank. Maar zoals ook vaker in het verleden is geschied, het geaccumuleerde PV vermogen nam wederom flink toe, met 10,552 MWp. Wat een record geaccumuleerd volume van ruim 265,5 MWp gecertificeerd PV vermogen opleverde, zoals te zien in onderstaande grafieken. Ook is vermeldenswaard dat de gecertificeerde windturbine capaciteit de 4 GW grens heeft doorbroken in de CertiQ rapportages.

De toevoeging van 10,6 MWp nieuw gecertificeerd PV vermogen in het april rapport van CertiQ was weer aardig wat meer dan in het document voor maart, maar haalde bij lange na niet de record toevoegingen in de eerste twee maand rapportages voor 2016. Het ligt wel veel hoger dan het gemiddelde niveau in de periode tot en met juni 2015.

Sinds de "versnelling" vanaf juni 2015 is er tot en met april 2016 136 MWp gecertificeerd PV vermogen bij gekomen, meer dan er tot en met juni vorig jaar was geaccumuleerd (130 MWp). Dit is bijna uitsluitend het gevolg van implementatie van de enorme portfolio aan SDE (Stimuleringsregeling Duurzame Energie) 2014 beschikkingen (oorspronkelijk 883 MWp toegekend). Het eind daarvan is nog lang niet in zicht.

Op basis van de geaccumuleerde aantallen installaties, én het hierboven weergegeven totale daarmee gepaard gaande PV vermogen, kunnen we weer de evolutie van de gemiddelde systeemgrootte reconstrueren per rapportage maand:

We zijn inmiddels, met name veroorzaakt door de toevoeging van "relatief weinig maar per stuk (zeer) grote PV projecten", ook bij de gemiddelde systeemgrootte alweer op een nieuw "record" volume beland: 23 kWp gemiddeld per project telt de CertiQ populatie eind april 2016. De verwachting blijft, dat steeds meer oude "kleine" PV projecten bij CertiQ zullen verdwijnen (maar nog steeds jarenlang zonnestroom zullen blijven produceren). En dat de overblijvende populatie zal bestaan uit voornamelijk recent middels SDE (+) subsidies tot stand gekomen grote PV installaties. Die het gemiddelde, bij elk nieuw groot project wat wordt toegevoegd, verder omhoog zal blijven stuwen.

Op het front van de aantallen PV systemen geregistreerd is er helaas, zoals al gemeld, weer minder goed nieuws: er zijn wederom netto 93 inschrijvingen "verdwenen", zoals het laatste blauwe kolommetje laat zien. Het vorige "record" aantal van maart 2016 is dus weer verlaten, en we moeten het (tijdelijk?) met "minder registraties bij CertiQ" doen. Ondanks de fors toegenomen capaciteit, getoond in de eerdere grafieken: relatief weinig nieuwe instromers hebben gemiddeld genomen een veel hogere capaciteit dan de kennelijk vele "afscheid nemers" bij CertiQ.

Groei

gecertificeerd vermogen in samenhang met Garanties van Oorsprong (GvO's)

Bij de groei van het aantal uitgegeven garanties van oorsprong

voor zonnestroom hebben we weer een nieuw record te

pakken. In april werd in totaal voor 14,77 GWh aan GvO's uitgegeven,

terwijl het vorige maand (rapportage) record slechts 11,76 GWh bedroeg

(aug. 2015). Ook dit geeft aan dat de groei aan nieuw bij CertiQ geregistreerd

PV vermogen zeer fors moet zijn geweest, anders had er nooit zo'n snelle

toename in uitgegeven GvO's geweest, die immers (uiteindelijk) representatief

moet zijn voor de fysieke zonnestroom productie van de gelogde systemen.

Dat laat de volgende grafiek goed zien:

De violette curve geeft de accumulatie van het PV vermogen bekend bij CertiQ weer - met de nieuwe record accumulatie van bijna 266 MWp eind april 2016. De blauwe curve geeft de door CertiQ uitgegeven GvO's voor gecertificeerde zonnestroom productie weer (een fractie van het nationale totaal, CertiQ heeft slechts een zeer beperkt deel van het nationale volume in haar databank). Tot het voorjaar van 2015 zaten daar ook GvO's voor productie in eerdere maanden bij (gestippelde lijn), vanaf dat voorjaar zouden alleen GvO's voor productie in de maand van rapportage zijn weergegeven (getrokken lijn). De "zaagtand" rechts moet waarschijnlijk nog worden gecorrigeerd wegen administratieve achterstanden. Wel is duidelijk dat in april 2016 al een absoluut record is gevestigd van 14,8 GWh aan zonnestroom productie voor de bij CertiQ bekende PV installaties. Daar zou je in theorie het gemiddelde maandverbruik van ruim 58.000 huishoudens mee kunnen vergroenen (aanname: gem. 3.050 kWh/HH.jr excl. eigen zonnestroom opwek volgens CBS Statline 2014). Uiteraard is de verwachting dat die GvO curve flink verder opwaarts zal groeien. Wel met tijdelijk optredende zaagtand effecten waar de administraties achter lopen op de feitelijke productie van zonnestroom, er zit behoorlijk wat vertraging in de verwerking van data in het systeem.

Wijzigingen aantallen/vermogen bij CertiQ geregistreerde installaties en productie + windturbine record

Er zijn netto in totaal 90 "duurzame elektriciteit producerende" nieuwe installaties uitgeschreven t.o.v. het maart rapport van CertiQ. Er was een netto toename van 3 windenergie projecten (netto toevoeging 149 MW capaciteit), en er werd een stortgas installatie (netto ruim 0,9 MW) bijgeschreven. Het grootste verlies was, zoals reeds gesignaleerd, bij PV (netto minus 93 projecten in een maand). De grootste verliezer wat "modaliteit" betreft was biomassa bijstook (in kolencentrales). Wederom ging er 1 - althans, in de registratie van CertiQ - verloren, met een netto vermogen van 342 MW. Een verlies van bijna 11% van de opgestelde (resterende) capaciteit in maart. Er zijn er nog maar 5 over, en Polder PV hoopt dat die ook zullen verdwijnen. Want bijstook (van meestal uit het verre buitenland hierheen getransporteerde "bos restanten") op fossiele steenkool kan met geen mogelijkheid "duurzaam" worden genoemd. Het is - en blijft - een aanfluiting van het begrip duurzaamheid.