zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

8 september 2014: CertiQ update augustus 2014. Er zit progressie in de netto toename van het PV vermogen wat door SDE regelingen van de afgelopen jaren wordt toegevoegd in het CertiQ register. Het houdt allemaal niet over, maar de stijgende lijn lijkt te zijn ingezet de laatste maanden. Dat laat onverlet dat de "herinschrijvings-operatie" nog steeds niet is afgerond. Want het aantal geregistreerde PV participanten (terminologie CertiQ), eind augustus op 10.841, lag in november 2013 nog op 11.088. Dus we zijn nog steeds niet op dat niveau en missen nog minimaal 2% van het aantal deelnemers met (gecertificeerde) PV systemen. En dat, terwijl er sinds november 2013 natuurlijk ook alweer nieuwe SDE projecten zijn ingeschreven bij CertiQ, die in het totaal volume zijn opgenomen. Vandaar dat de gele lijn in de grafiek hier onder nog steeds niet boven het "maximum" in november 2013 is uitgekomen.

Nieuw

"record"

Wel is het zo dat we weer een nieuw "recordje" te pakken hebben.

En wel het nieuwe aantal zonnestroom GVO's (Garanties Van Oorsprong)

wat in augustus door CertiQ is bijgeschreven. Dat culmineerde in die

maand op een niveau van 9.102 MWh (9,1 GWh) aan nieuw aangemaakte certificaten,

zie grafiek (rood gemarkeerde punt blauwe curve). Daarbij moet echter

wederom goed worden beseft, dat hier stroom productie equivalent bij

kan zitten wat in eerdere maanden kan zijn geproduceerd dan in de uiteindelijke

maand van uitgifte. Extra volume wat pas in augustus in (een) certifica(a)t(en)

is omgezet. Ik zal later nog op dit punt ingaan, omdat ik nieuwe historische

data van CertiQ heb.

Gecertificeerde

PV capaciteit

De geregistreerde capaciteit heeft het november 2013 niveau

bij CertiQ al lang overvleugeld, i.t.t. bij de aantallen participanten.

De reden daarvan heb ik al eerder enkele malen toegelicht. De capaciteit

die "tijdelijk was uitgeschreven" bij CertiQ (i.v.m. verstrijken

van de voorgeschreven maximale registratieperiode van telkens 5 jaar)

weegt gewoon niet op tegen de weliswaar relatief weinig, maar per stuk

gemiddeld véél grotere nieuwe aangemelde SDE projecten,

dan de "gemiddeld relatief kleine" MEP en, vooral, de paar

duizend SDE projectjes van een paar (tot max. 15) kWp/stuk bij particulieren

en kleine boerderijen e.d. (SDE 2008 tot en met SDE 2010). En dus is

het niet verbazingwekkend dat, terwijl de aantallen officieel geregistreerde

participanten dus nog steeds achterblijven bij het maximum van vorig

jaar, de "netto toegevoegde" (nieuw toegevoegd minus nog niet

heringeschreven) capaciteit inmiddels is geëvolueerd van 88,241

MWp (nov. 2013) via 83,570 MWp (jan. 2014, tijdelijke "dip"

wegens herinschrijvings-operatie) naar, momenteel, 105,727 MWp (eind

augustus 2014). Nadat vorige maand voor het eerst in de Nederlandse

historie bij CertiQ de "100 MWp registratie drempel" was

genomen.

Ten opzichte van de status op 1 december 2013, is het netto nieuw ingeschreven PV volume bij CertiQ in het 1 september 2014 maandrapport gestegen met bijna 20% (zie ook tabel onderaan).

^^^

Nieuw vermogen toegevoegd in register CertiQ in augustus: 2,233 MWp

(oranjebruin). Hopelijk,

na de record toevoeging in juli (dik 9 MWp), en ook mooie toevoegingen

in de maanden ervoor,

een signaal dat wat capaciteit betreft, SDE nu eindelijk structureel

een "acceptabel"

(nog lang niet voldoende) hoeveelheid nieuw PV vermogen gaat bijdragen.

Zoals we allen al lang moeten weten is dat volume (MEP + SDE installaties) echter nog steeds een fractie van het totale volume aan PV vermogen in Nederland, wat dit jaar richting de 1 GWp gaat (waartoe op 13 september 2014 een tongue-in-cheek feestje wordt gevierd). We mogen "blij" zijn als 10% van het totale volume bij CertiQ staat geregistreerd (met hetzij een oude MEP, hetzij - officieel vanaf 1 april 2008 - een recentere SDE beschikking).

In bovenstaande grafiek de maandelijkse registraties van geaccumuleerde gecertificeerde zonnestroom capaciteit bij CertiQ. Opvallend zijn de twee "dips" (rode cirkels), die te maken hebben met 5-jaarlijkse "her-registratie" verplichtingen van de participanten. Hierdoor gaat tijdelijk het totale volume even "onderuit", en groeit dat stapsgewijs weer aan. Als participanten zich tenminste inderdaad laten "her-registreren". Die "reparatie" wordt vertroebeld door nieuwe capaciteit die ook wordt bijgeschreven. In 2014 is dat, doordat er gemiddeld genomen veel grotere SDE projecten met PV zijn beschikt, in een kleine stroomversnelling aan het komen (begin 2010 was het effect veel kleiner door de zeer beperkte beschikte SDE volumes). De rode lijn is een trendlijn over de gehele weergegeven periode. Het laatst bekende accumulatie cijfer voor gecertificeerde PV capaciteit is dat uit het 1 sep. 2014 rapport over de voorgaande maand, 105,727 MWp.

Met bovenstaande cijfers zou de gemiddelde "geregistreerde participant" met een PV-installatie bij CertiQ eind augustus een vermogen van 9,8 kWp hebben. Dat was eind 2011 (toen het grootste deel van de installaties bij CertiQ uit residentiële systeempjes bestond) nog slechts 5,6 kWp.

Stand van

zaken vier HE opties CertiQ

In het laatste plaatje een overzicht van de stand van zaken bij de registraties

van de vier grote "modaliteiten" bij de productie van elektriciteit

uit als "hernieuwbaar" veronderstelde bronnen. Duidelijk wordt,

dat er wel het nodige is verbeterd in de status, met name bij biomassa

(zie ook vorige tabel

van 1 augustus 2014). Maar dat er nog steeds een lichte achterstand

is in te halen bij "her-registraties" in alle modaliteiten,

behalve bij de capaciteit voor zonnestroom. Vooral de "nog niet

her-registratie" van 4 van de 19 (status 1-12-2013) hydropower

projecten is opvallend in dit overzichtje. Ook het aantal windturbine

projecten moet nog een behoorlijke inhaalslag maken (93 "stuks"

= 8,6% minder dan begin december stond genoteerd). CertiQ formuleert

het in hun laatste maandrapport als: "Een deel van deze herregistraties

is op dit moment nog in behandeling bij CertiQ en/of de betreffende

netbeheerder."

KLIK

op

plaatje voor uitvergroting

Statistische overzichten CertiQ

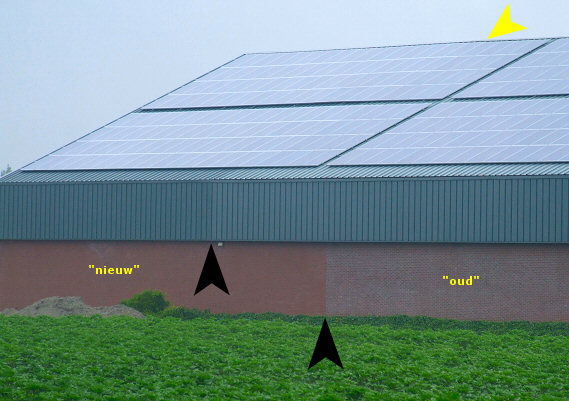

7 september 2014: Byzonder groot PV project in Abbenes (NH). Gisteren was de viering van 20 jaar Bulderbos pal tegen de "Polderbaan" die er na 7 jaar juridische strijd helaas toch is gekomen, aan de westrand van Schiphol. De - niet vliegende en auto-loze - webmaster van Polder PV en zijn partner helpen af en toe mee aan het onderhoud van het Bulderbos, dus zoals gebruikelijk fietsten we vanuit Leiden west zo'n 35 kilometer naar die midden in de Haarlemmermeer liggende lokatie toe. Dit keer echter via een iets andere route dan gebruikelijk. Via Abbenes en de Hoofdweg in de Haarlemmermeerpolder (NH). En die bracht ons langs een nog niet bij mij bekend groot PV project, waar ik u wat foto's van wil laten zien.

KLIK op foto voor uitvergroting

Het is zelfs voor provincie Noord-Holland voor een project op een agrarisch bedrijf (Fa. de Ruiter) een forse installatie van 168 kWp, die aan duizenden vergelijkbare projecten in Duitsland doet denken. Op het grote gebouw 640 PV modules verdeeld over 8 van elkaar gescheiden velden (voor optimale ventilatie), dakvullend. En nog eens 32 stuks op de schuur rechts. In totaal 672 multikristallijne PV-modules die, gezien de op een bord langs de weg gemelde 168 kWp, dus 250 Wp per stuk moeten zijn (standaard tegenwoordig). De stalen daken hebben opstaande vertikale profielen, de modules zijn met horizontale liggers op die profielen bevestigd.

Ik heb (nog) niets kunnen vinden aan SDE subsidies voor deze grote installatie, of enige andere info. Behalve dat de installatie door het in Nieuw Vennep kantoor houdende KroonTechniek B.V. is geïnstalleerd, en dat de bekende, in Gouda zetelende groothandel Rexel Nederland B.V. (een deel van) de materialen heeft geleverd. Wel is er wat byzonders geschied. Ik heb namelijk een Google Maps foto gevonden (link) waarop de installatie al is te zien. Maar bij nader inzien incompleet! Het achterste (meest NW op het grote gebouw liggende) module veld is namelijk maar 5 module kolommen breed, tot aan de rand van het gebouw. Maar ik zag echter, zie de overzichts-foto, een laatste module veld wat even groot is als de overige 3 op de grote schuur (20 module kolommen breed).

Bij nadere bestudering is goed te zien wat er is geschied: Sinds de op 2014 gedateerde Google Maps foto is het gebouw kennelijk langer gemaakt in NW richting. En is derhalve de toegevoegde dakruimte ook weer met een dubbel PV veld (elk met 80 modules) gecompleteerd (minus de eerder al aangebrachte 80 panelen die er al lagen op de GM foto). Op mijn foto's zijn de aanwijzingen daarvoor duidelijk: de muur en het metalen dak hebben aan de NW zijde een donkerder kleur dan de rest van het grote gebouw, scherp van de oudere delen gescheiden. En dat zijn dus de nieuw aangebouwde delen. De toegevoegde modules hebben een iets lichter uiterlijk dan de eerder al aangebrachte panelen, zie de foto hier onder.

Foto van de NW zijde van het grote gebouw. Duidelijk is de donkerder

kleur te zien van de linker gedeeltes van de muur en stalen dakdelen

(zwarte pijlen). Zelfs is te zien dat van de laatst toegevoegde grote

module velden de panelen in de eerste vier kolommen een iets donkerder

kleur hebben dan de rest (gele pijl geeft "scheiding" aan).

Kennelijk is de allerlaatste "bestaande" kolom modules verwijderd,

is de gebouw extensie aangebracht, en is vervolgens de rest van het

laatste module veld op het dak geplaatst. Zo te zien met modules die

iets lichter "kleuren" dan de reeds aangebrachte. De verwijderde

kolom iets donkerder getinte modules lijkt weer helemaal naar de NW

rand van de dak-extensie te zijn verplaatst...

Het "restant" van 32 modules wat niet meer op het grote dak paste van deze agrarische onderneming vond zijn plek op een ander gebouw met stalen dak op hetzelfde terrein. Met dezelfde ZW oriëntatie.

We kwamen iets verder noordelijk, in gemeente Nieuw-Vennep, nog een ander groot PV project tegen (foto hier boven), maar daar konden we niet goed zicht op krijgen. Ook de omvang (aantal panelen) was niet goed vast te stellen, maar een fors exemplaar is het beslist gezien de grootte van het dak. Het is gerealiseerd op het middelste dak van een serie grote hallen, vermoedelijk aardappel sorteer schuren, bij "Consumentenboerderij Elisabeth-Hoeve". Ook daarover heb ik nog geen informatie kunnen vinden. Zowel Google- als Bing maps geven verder geen uitsluitsel over (de omvang van) die installatie.

Haarlemmermeer

in Klimaatmonitor

Volgens de laatst bekende informatie van Klimaatmonitor "alle daar

opgenomen PV dossiers" zou het ruim 144.000 inwoners tellende Haarlemmermeer

(incl. deelgemeentes Abbenes en Nieuw-Vennep) de volgende groei hebben

doorgemaakt (2012, 2013, nog zeer voorlopige tussenstand 2014): 3,57

> 5,59 > 6,55 MWp, met achtereenvolgens 870 > 1.425 > 1.710

adressen met PV panelen (wat beslist nog steeds niet "alles"

is). De groei van 2012-2013 was dus 57% (vermogen) resp. 64% (aantallen

adressen). Interessant zal de totale groei voor kalenderjaar 2014 gaan

worden, met daarbij de hoop dat alle nieuwe data ons "steeds dichter

bij de statistische waarheid" zullen gaan brengen. Met de nu bekend

geworden, nog lang niet actuele cijfers, is tot nog toe een groei van

17% (vermogen) resp. 20% (aantallen adressen) aangetoond. Maar die percentages

zullen natuurlijk nog veel hoger gaan worden met later toe te voegen

gegevens.

Haarlemmermeer staat bij Klimaatmonitor momenteel in Nederland op de 15e plaats wat geaccumuleerd vermogen "alle bekende dossiers" betreft, als we het aantoonbare probleemgeval "Berkelland" in Liander gebied buiten beschouwing laten. Als we uitsluitend de in Klimaatmonitor opgenomen PIR (Productie Installatie Register van de netbeheerders) gegevens bekijken, staat deze grote gemeente momenteel op de 13e plaats (Berkelland voorlopig terzijde schuivend).

Dit soort "onverwachte ontmoetingen" in Abbenes en Nieuw-Vennep hebben we de laatste jaren vaker gehad tijdens onze trektochten en uitjes op de fiets. Kennelijk zit er een aardige schwung in de grotere projecten. Maar dat kan natuurlijk nog wel een graadje beter. Ik hoop dan ook dat we dit soort "aangename verrassingen" in toenemende mate tegen zullen komen in het Hollandse landschap...

Voor meer info over het Bulderbos, zie

Bulderbos

(special bij Milieudefensie)

https://twitter.com

(hashtaq #Bulderbos)

20

jaar Bulderbos (audio fragment bij Vroege Vogels, Vara)

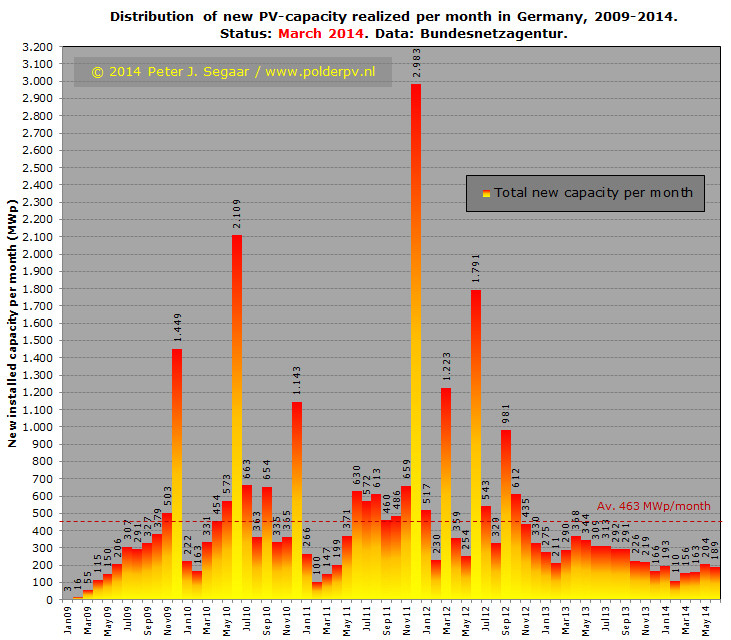

1 september 2014: Laatste opleving Duitsland voor horreur EEG 2.0? - nieuwbouw PV juli 2014. Een wederom historische mijlpaal is inmiddels gepubliceerd door het Bundesnetzagentur in Duitsland. De nieuwbouw aan PV capaciteit voor juli 2014 is bekendgemaakt. Wellicht zult u denken, so what? Herdenk uw eerste gedachte. Want per 1 augustus is het volledig gereviseerde Erneuerbare Energien Gesetz ingegaan, en wel onder de verantwoordelijkheid van het BMWi (Economische Zaken). Niet meer ressorterend onder het BMUB (Milieuministerie wat naast natuurbeheer, en kernreactor veiligheid ook de bouw in haar portfolio kreeg sinds "Merkel II"). Een tale-telling politieke wijziging die het eind van Hermann Scheer's EEG heeft aangekondigd.

De condities die in het volkomen overhoop gehaalde EEG staan geformuleerd doen het ergste vrezen voor de nieuwbouw cijfers voor PV-capaciteit in de jarenlange wereldkampioen op dit gebied, Duitsland. De nieuwe condities zijn zo dramatisch verslechterd, dat gevreesd mag worden voor een verdere instorting van de marktvolumes.

Derhalve is het "laatste maandcijfer onder de oude condities" als "historisch" te bestempelen. En dat cijfer blijkt in de treurige reeks vanaf juni 2013 zelfs "eenmalig" iets boven de nieuwbouw in juni 2013 te liggen. Het afgelopen jaar waren de nieuwbouw cijfers per maand bedroevend slecht voor voormalig wereldkampioen Duitsland. Juli 2014 liet echter na 12 maanden eindelijk een respectabel nieuw volume zien van 344,7 MWp, met 10.720 nagelneue installaties. Het maandgemiddelde van juni 2013 tot en met juni 2014 lag op 217,8 MWp, met duidelijk een neergaande trend in het voorjaar 2014 (in februari 2014 was het zelfs nog maar 110,8 MWp). Het lijkt er derhalve op dat nog vlak voor de invoering van het nieuwe, qua incentives dramatisch verslechterde EEG per 1 augustus, in juli een - bescheiden - laatste (?) opleving is geweest bij de nieuwbouw. Mogelijk met in de hersenpannen van mensen die nog steeds niet hadden geïnvesteerd in PV (of die voor een laatste keer wilden uitbreiden): "Es ist jetzt, oder nie".

De details voor juli 2014:

* Deze twee projectgrootte categorieën hadden de grootste opvallende toename t.o.v. de maand waarden voor juni 2014 (34,4 MWp voor installs >15 tm. 100 kWp, resp. 37,1 MWp voor projecten >100 tm. 1.000 kWp). De verschillen van juli 2014 t.o.v. deze gemiddeldes in het voorgaande jaar waren maar liefst 194% en 228%. Dit duidt op een forse nieuwbouw van grote installaties in het midden-segment, commerciële projecten op industriehallen, bedrijfsdaken, e.d., in juli 2014.

Status accumulatie

Bundesnetzagentur meldde dat, samen met het juli resultaat voor 2014,

er eind van die maand in Duitsland 37,052 GWp aan PV-capaciteit

onder het EEG regime zou staan. Dus wat die installaties betreft is

het niveau van 37 GWp opgesteld vermogen inmiddels alweer "gekraakt".

Fraunhofer ISE meldde in hun laatste update (16 juli 2014), dat er in

totaal, incl. niet onder EEG vallende installaties, al 37,448 GWp

PV vermogen zou staan op dat moment (naast 34,6 GW windturbine capaciteit,

etc.). Het verschil volume (plus nog niet bekende "ex EEG"

volume in tweede jaarhelft van juli) heeft geen "recht" op

EEG vergoedingen, en zou, volgens Fraunhofer, (geheel) voor "eigenverbruik"

zijn ingericht.

Grafieken - evolutie PV markt Duitsland

KLIK

op plaatje voor uitvergroting

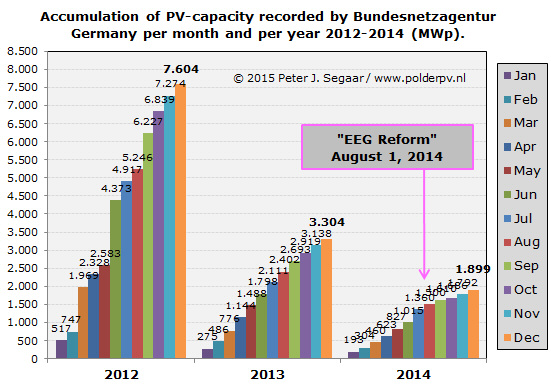

Het langjarige maandgemiddelde (nieuw bijgeplaatste capaciteit sinds jan. 2009) ligt op 462 MWp (rode streepjeslijn). Ondanks de tijdelijke opleving in juli 2014, is dat maandgemiddelde in de eerste jaarhelft van 2014 terug gezakt naar een niveau van nog maar ruim 194 MWp, 58% minder. Als dat maandgemiddelde "aangehouden" zou worden, zou dat in theorie een jaarvolume van bijna 400 MWp kunnen worden. Maar dat gaat met grote zekerheid NIET gebeuren, omdat 1 augustus EEG "2.0" is ingegaan. En te verwachten valt, dat de PV markt in Duitsland daar een enorme klap extra door gaat krijgen. In negatieve zin.

In deze grafiek is een directe vergelijking weergegeven tussen de maandelijkse bijbouw van nieuwe installaties per maand van de drie jaren 2012-2014. Opvallend, na de zwaar tegenvallende nieuwbouw cijfers in de eerste zes maanden van 2014 (rode kolommen), is de positief er bovenuit stekende juli-maand, met 10.270 nieuwe installaties. Maar gevreesd mag worden dat dit relatief hoge volume in augustus weer op dramatische wijze in zou kunnen storten, tenzij particulieren (hoogste impact bij aantallen installaties) gewoon door blijven bouwen.

Grafiek met de accumulatie van het aantal PV installaties gemeld bij Bundesnetzagentur per maand en per jaar, tot en met juli 2014. Waar de groei in 2012 nog zeer hoog lag (en onregelmatig was), was die in 2013 al fors afgezwakt. 2014 liet een nog lagere, maar wel zeer regelmatige groei zien per maand. En bereikte na een opvallend "goede" juli maand begin augustus een niveau van bijna 50.000 nieuwe installaties sinds begin van het jaar. Wel een factor 2,3 maal zo laag dan het niveau bereikt in 2012.

Nog opvallender dan bij het aantal nieuwe installaties in juli 2014, is het nieuw opgestelde vermogen van die systemen, waarbij duidelijk wordt dat voor het eerst sinds mei 2013 (!) er weer een maand is geweest met een hoger nieuwbouw cijfer (MWp toegevoegd) dan in dezelfde maand in het voorafgaande jaar! Het verschil tussen juli 2013 en juli 2014 is niet groot (32 MWp), maar voor de zwaar getroffen Duitse zonnestroom pioniers wellicht een klein lichtpuntje in de duisternis. Waarvan we hopen dat het in augustus niet alsnog zal worden gedoofd...

Accumulatie van het vermogen van de nieuwe PV installaties gemeld bij Bundesnetzagentur per maand en per jaar, tot en met juli 2014. Zeer onregelmatige en hoge groeicijfers in 2012, fors minder in 2013, en nog eens een substantiële reductie in 2014. Wat begin augustus 2014 eindigde op 1.360 MWp, een factor 3,6 maal zo weinig dan het niveau wat in 2012 was bereikt rond die tijd. De afname bij het vermogen is dus groter geweest dan bij de aantallen. Dit heeft alles te maken met de sterk verslechterde condities voor commerciële en zeer grote (vrijeveld) installaties, door de blijvende degressie van de invoedings-tarieven, in combinatie met verplichtingen voor een deel van deze projecten om 10% van de stroom hetzij zelf direct te gebruiken, of deze voor een dump prijs te proberen te verkopen op de stroombeurs (geen Einspeise Vergütung meer voor dat gedeelte).

Vergoedingen

onder de nieuwe EEG Wet - per 1 sep. 2014

Het op 1 augustus ondanks massief verzet door de Bondsregering er door

gedrukte, dramatisch in negatieve zin gewijzigde EEG voorziet in verplichte

vermarkting van alle zonnestroom voor projecten vanaf >500 kWp. Met

een "maximaal haalbaar bedrag" per kWh wat verdiend kan worden

(wordt elke maand bijgesteld). Kleinere PV projecten kunnen kiezen of

ze dat ook willen doen of de - steeds verder omlaag bijgestelde - klassieke

invoedingsvergoedingen willen ontvangen (het gaat hier altijd om nieuwe

installaties, oude systemen behouden hun in Wet verankerde invoedings-rechten).

De bijbehorende maximale bedragen (volledige vermarkting binnen het zogenaamde "Marktprämien" model), cq. de "klassieke" invoedingsvergoedingen voor nieuwe PV-installaties vindt u in onderstaande, reeds vorige maand gepubliceerde tabel van Bundesnetzagentur.

Voor het "vermarkting" model (eerste gele band) gelden vanaf 1 september 2014 maximale verdiensten van 13,08 Eurocent/kWh voor de kleinste installatie categorie (tot 10 kWp, zo'n 40 moderne PV modules) tot nog maar 9,18 Eurocent/kWh voor niet woning-gerelateerde projecten in het buitengebied, en alle dakprojecten en vrijeveld installaties tussen 500 kWp en <10 MWp.

Het "klassieke" vaste invoedings-tarief voor installaties tot en met 500 kWp komt neer op 12,69 Eurocent/kWh voor de kleinste systemen (tot 10 kWp), en nog maar 8,79 Eurocent/kWh voor niet-woning gerelateerde installaties in het buitengebied, en vrijeveld installaties (als dat soort kleine projectjes van max. 500 kWp "in het veld" nog wel zin hebben, gezien de dan relatief hoge kosten voor de bouw).

Nog

29 nachtjes slapen

Met angst en beven zullen de Duitsers de eerstvolgende cijfers van Bundesnetzagentur

tegemoet kunnen zien, die van augustus 2014. De eerste maand onder de

nieuwste EEG condities. Met mogelijk vernietigend nieuws. Over 29 dagen

moeten we die getallen zien verschijnen. Doet u alvast een veiligheidsgordel

om.

Photovoltaikanlagen:

Datenmeldungen sowie EEG-Vergütungssätze (Bundesnetzagentur

statistiek)

Strongest

Solar Growth of the Year: 344,685 MWp Added in July Before EEG 2014

Entered into Force (German Energy Blog, 2 sep. 2014)

30

augustus 2014:

CBS jaarrapport

"hernieuwbare" energie 2013 uit. Zoals verwacht moest

in augustus het bekende jaarrapport over capaciteits-uitbouw en energie

productie uit als "hernieuwbaar" geachte bronnen worden gepubliceerd

door het CBS. Het is op 28 augustus pas uitgekomen, vlak voor het eind

van de maand. Het staat natuurlijk stampvol cijfers en informatie, die

u zelf mag nalezen en uitvlooien. Belangrijkste bericht, het zal niemand

verbazen, "het aandeel hernieuwbare energie van het totale energieverbruik

in 2013 is gelijk aan dat in 2012".

Het dramatisch slecht presterende  Nederland

is alweer blijven steken in de "progressie" van de uitbouw

van duurzaam geproduceerde energie, en maakt haar positie als "al

lang afgekoppeld van de Europese trein" meer dan waar, ondanks

de continue reuring in het Haagse Fabeltjesland. We wisten het natuurlijk

al lang, enkele geïllustreerde notities daarover vindt u op Polder

PV, in de berichten van 26

februari 2014, 19

mei 2014, en 10

juli 2014.

Nederland

is alweer blijven steken in de "progressie" van de uitbouw

van duurzaam geproduceerde energie, en maakt haar positie als "al

lang afgekoppeld van de Europese trein" meer dan waar, ondanks

de continue reuring in het Haagse Fabeltjesland. We wisten het natuurlijk

al lang, enkele geïllustreerde notities daarover vindt u op Polder

PV, in de berichten van 26

februari 2014, 19

mei 2014, en 10

juli 2014.

CBS herhaalt het in haar jaarverslag: Slechts 4,5 procent van het energieverbruik zou afkomstig zijn uit hernieuwbare bronnen. Waarbij natuurlijk het flink teruggevallen - fors gesubsidieerde - aandeel van bijstook van biomassa in fossiele kolencentrales sowieso als hoogst fragenswürdig mag blijven worden beschouwd. Recent was er nog een schokkend artikel over de "milieukwaliteit" van bijstook van biomassa uit bossen uit met name de zuidelijke Verenigde Staten, in Europese (kolen)centrales, gepubliceerd door grist.org. Verplicht leesvoer, al blijft het - zie de reacties daar - uitermate complexe materie. Maar "duurzaam"? Er mogen grote vraagtekens worden gezet bij biomassa bijstook. In Duitsland valt het niet eens onder het (dramatische verslechterde) Erneuerbare Energien Gesetz: duurzame energie mag daar alleen in uitsluitend daartoe uitgeruste installaties worden geproduceerd (en desondanks hadden ze het eerste half jaar van 2014 dus al 28% van de stroomproductie uit hernieuwbare bronnen...).

Als je die bijstook in het zielige Nederland wegstreept, is het natuurlijk helemaal janken met de pet op. We moeten minimaal 14% productie van energie (elektriciteit + warmte + motorbrandstoffen) uit hernieuwbare bronnen halen in 2020. We hebben nog maar 2.315 dagen tot en met 31 december 2020 om dat scharrige percentage te gaan halen!! Onze stroom productie blijft ondertussen gitzwart, en intens fossiel (Tweet 27 augustus 2014).

De verdeling van de productie uit hernieuwbare bronnen over de drie grote modaliteiten is 43,6% voor elektriciteit, 43,3% voor warmte, en 13,1% voor motorbrandstoffen ("vervoer"). De laatste is daarmee gezakt onder het niveau van 2011. Elektriciteit had tot en met 2013 haar hoogste aandeel in 2012 (45,1%). Warmte heeft haar hoogste aandeel op totaal HE bronnen in 2013 gevestigd.

Over naar

zonnestroom

Een samenvatting. Polder PV wordt wederom geciteerd als bron van een

extreem uitgebreide lijst met leveranciers van zonnepanelen en/of PV-systemen.

Het laatste exemplaar (grote update) stuurde ik aan CBS op 3 april 2014,

inclusief destijds 1.212 netto aanbieders met 43 groothandels. Maar

ook apart, niet in genoemde 1.212 bedrijven opgenomen, 26 faillissementen

in 2013 en nog eens 4 in 2014 die ik tot begin april had ontdekt. De

meeste aanbieders van de hardware kopen hun handel in via Nederlandse

groothandels, een minderheid importeert zelf. Hetzij uit/via buurlanden,

een deel uit productielanden in Azië. Met natuurlijk China met

de kop en schouders boven alles uit stekend, ondanks de "price

undertaking" die uiteindelijk door de Europese Commissie is

afgedwongen

(bekrachtigd

begin december 2013) om dumping ongedaan te maken. Volgens CBS zouden

in 2013 300, grofweg een derde van het totaal aantal aanbieders in Nederland,

zelf hun PV-modules importeren.

CBS constateert in hun rapport terecht dat de lijst met aanbieders "niet meer zo hard groeit als voorheen". Dat is natuurlijk volstrekt logisch, want het waren er al absurd veel voor ons land, en een verdere explosieve stijging was sowieso niet te verwachten. Ten eerste omdat het aanbod al gigantisch is, en er al lang een verzadiging is opgetreden. Ten tweede, omdat de belangrijkste markt driver (naast de aanwezigheid van de salderings-regeling sinds juli 2004), de nationale subsidieregeling voor particulieren (2 juli 2012 tm. 7 augustus 2013, overtekend) eenmalig was en nooit meer terug zal komen. Dat is een van de belangrijkste redenen geweest dat de markt, grotendeels residentieel gedreven, voor Nederlandse begrippen zo hard is gegroeid in korte tijd. Uiteraard is daarna de "btw teruggaaf regeling" gekomen, en zijn er diverse andere incentives zoals SDE+, EIA, VAMIL, KIA (niet voor particulieren bereikbaar), etc., maar al die incentives hebben beslist NIET het volume kunnen genereren wat genoemde eenmalige "Lenteakkoord regeling" zonder enige kwaliteitseisen de markt in parachuteerde in 13 maanden tijd.

Mijn lijst bevat inmiddels wel iets meer bedrijven, netto 1.255 aanbieders van PV panelen en/of systemen, maar al lang is duidelijk dat die groei niet veel groter kan worden zonder substantiële verbeteringen op het vlak van financiële zekerheden in de markt. Groei zal er beslist blijven, maar zeker niet (meer) "explosief" zijn. Mijn tijdens The Solar Future voordracht (26 mei 2014) gedane voorspelling dat een consolidatie valt te verwachten in de NL zonnestroom markt, en dat verder rekening gehouden moet gaan worden met samenwerkingsverbanden, fusies, overnames, maar ook met verdere faillissementen, wordt door de realiteit bevestigd. Bijvoorbeeld door het faillissement van Energy-Guard (gevolgen hebben voor minimaal 11 partijen waaraan is geleverd, zie artikelen Solar Magazine). Waarvan activiteiten overgenomen worden door een nog onbekende speler, Pebble Green Systems, handelsnaam van Pebblestone information systems Hengelo b.v. En de recente overname van Solar Dealers (Ter Apel Gr.) door groothandel Navetto uit Maasland (ZH). Dat zal nog wel een tijdje zo doorgaan, is mijn inschatting.

De cijfers

- geen verrassingen

Wat de cijfers betreft van de nieuwbouw cq. eindejaars-accumulatie voor

2013 had ik geen wijzigingen t.o.v. de eerste CBS getallen gepubliceerd

op de dag

voor The Solar Future verwacht, en die zijn dan ook niet gekomen.

Wat niet wil zeggen dat deze cijfers in steen zijn gebeiteld, want voor

december 2014 wordt nog een revisie verwacht, net als in voorgaande

jaren. Of daar voor 2013 nog grote verrassingen uit komen moet ik nog

zien. Wellicht nog meer megawatten afzet in 2013 is echter bepaald niet

onmogelijk, gezien de - op basis van mijn leverancierslijst updates

tot stand gekomen - toevoegingen van resp. ruim 15 MWp voor 2011 (20

dec. 2012) en 25 MWp voor 2012 (18

nov. 2013). Dat is dus nog afwachten. Het is natuurlijk wel zo,

dat er veel minder "nog niet bij CBS bekende leveranciers"

in mijn lijst updates zijn bijgekomen. Dus eventueel "gemiste afzetvolumes"

zullen waarschijnlijk kleiner worden nu de meeste aanbieders inmiddels

wel bekend zijn bij CBS. Voorlopig blijven de 360 MWp nieuwbouw in 2013

(64% meer dan 220 MWp marktgroei in 2012 volgens CBS), en eindejaars-accumulatie

van 722 MWp in 2013 dus staan (zie grafieken in mijn artikel

eind mei, eentje hieronder weergegeven). Die cijfers zijn gebaseerd

op data die het CBS in november 2013 samenstelde, in combinatie met

de lijst die ik in april dit jaar aan de statistici stuurde.

Plaatje uit mijn analyse van de eerste - eind augustus 2014 nog steeds voorlopige en ongewijzigde - eindejaars-accumulatie data voor de zonnestroom capaciteit in Nederland. Nog net op tijd ten bate van mijn presentatie op 26 mei 2014 voor The Solar Future, die een dag later zou plaatsvinden.

Wel is er een vraagteken te zetten bij de "belangrijkste oorzaak" van de hoogste marktgroei met PV in Nederland, die CBS noemt, namelijk "de daling van de prijs van zonnestroomsystemen op de wereldmarkt". Die markt blijft nog steeds, ondanks de afspraken met de Europese Commissie, gedomineerd worden door Chinese modules. Volgens PV magazine.com is de gemiddelde internationale marktprijs van Chinese zonnepanelen in dat jaar juist licht gestegen (bericht, zie grafiek voor februari 2014 met historische trend). En is op het (beslist niet complete) overzicht van Stichting Zonnestroom voor de Nederlandse markt de prijsval tussen januari en december 2013 gering geweest (alle geïnventariseerde modules, grofweg zo'n 10 Eurocent/Wp, bericht). Ook de totale systeemprijs is tussen januari en december 2013 slechts zeer gering gedaald (zie Figuur 19 in volledige rapport, pagina 42).

De enorme marktgroei in 2013 kan alleen maar verklaard worden door een combinatie van factoren en hun onderlinge (vaak versterkende) wisselwerking: (1) zonnepanelen zaten in dat jaar inmiddels "vet tussen de oren" van mensen, er was en is nog steeds veel interesse voor, (2) het grootste deel van de hoge impact hebbende nationale subsidieregeling is in 2013 gerealiseerd, (3) enorm veel activiteit van een verpletterende hoeveelheid actoren met een overstelpend aanbod in 2013, (4) talloze inkoopacties die doorliepen of uitgebreid werden (iChoosr realiseerde dik tien MWp in 2013), (5) SDE+ projecten "groot" brachten eindelijk behoorlijk wat nieuw volume in de markt, (6) salderen was inmiddels ook breed bekend, en dat daarmee een PV-systeem binnen zo'n tien jaar of korter "terugverdiend" kon worden, (7) de "btw teruggaaf regeling" werd al massaal als wervings-instrument op talloze websites ingezet (formeel per 20 juni 2013), (8) bedrijven hadden inmiddels "het licht" gezien en begonnen structureel te investeren, (9) gemeentes en provincies trokken veel projecten op eigen gebouwen, of faciliteerden dat, (10) lokale collectieven droegen hun steentje bij, Hier Opgewekt telt er inmiddels al bijna 300, een groot deel daarvan is actief met zonne-energie. Etcetera.

China bijzaak

productie? Beslist niet!

De CBS frase "zonnepanelen nu niet meer alleen in westerse landen

gemaakt, maar ook in landen met lagere loonkosten, zoals China"

(reminder: publicatiedatum 28 aug. 2014!) is hoogst bizar,

want China is al vele jaren DE dominante aanbieder op de markt. En dat

is beslist niet iets "byzonders" in 2013, of, zo lijkt door

CBS te worden gesuggereerd, een "ondergeschikte factor" geweest.

Volgens

analisten collectief IHS is het mondiale marktaandeel van Chinese

aanbieders in de jaren 2011-2012-2013 57, 59, resp. 58%

geweest. 58% geeft beslist een compleet ander beeld dan een stellingname

in de trant van "O ja, China produceerde in 2013 ook zonnepanelen".

Wereldkampioen Yingli Green Energy produceerde

in 2013 3.234,3 MWp aan PV-modules. Een factor 4,5 maal het door

CBS geschatte geaccumuleerde eindejaarsvolume in Nederland

in 2013. Naast Yingli stonden er nog eens 5 Chinese giganten in de top

tien producenten in dat jaar...

CBS vergeet bij te salderen posten bij zonnestroom opwekking in hun samenvatting te vermelden dat ook de kWh georiënteerde SDE heffing ("ODE", in 2014 inmiddels 0,23 Eurocent/kWh excl. btw) wordt "mee verrekend". Bij de nog wijd verbreide Ferrarismeters gaat ook dat volautomatisch.

De nationale subsidieregeling (uitbreiding bestaande subsidiekermis bij EZ, onder nieuwe paragraaf "Fotovoltaïsche zonnepanelen"), zou volgens CBS zijn bedoeld voor "kleine installaties tot en met 3,5 kW". Dat is niet waar, je kon rustig 10 kWp op je dak laten leggen. Je werd echter met een rekenformule wat de te ontvangen (gemaximeerde) aanschafsubsidie betreft in een keurslijf geperst, en je kon sowieso nooit meer ontvangen dan maximaal EUR 650. Een (maximale) "vermogensbeperking" voor de installatie was er niet. De formulering in de Staatscourant was immers "Per installatie wordt maximaal 3,5 kWp gesubsidieerd". Er was wél een vermogensbeperking aan de ónderkant: er moest minimaal een installatie van "meer dan 0,6 kWp" worden aangevraagd (Staatscourant publicatie).

Curieus is dat CBS stelt dat er in 2012 onder deze regeling "100 megawatt" in 2012 en "150 megawatt" in 2013 zou zijn geplaatst, waarbij voor dat laatste getal nota bene naar de homepage van Polder PV wordt verwezen. Dat klopt beslist niet. Niet alleen omdat op mijn homepage geen verwijzing staat. Ik had tijdens de overtekening van de regeling op basis van de toen nog zeer ruwe beschikbare cijfers van uitvoerend orgaan Agentschap NL voor de hele regeling sinds 2 juli 2012 grof afgeschat op 260 MWp, waarbij ik al aangaf dat het nog geen definitief resultaat betrof. Er was een tussentijdse (ook nog steeds niet "definitieve" rapportage van LocalFocus (15 nov. 2013 over gerapporteerd). Maar het "definitieve" resultaat kwam pas véél later, toen Klimaatmonitor de data voor zowel 2012 ververste, als die voor 2013 toevoegde aan hun databank. En daar heb ik in mijn "The Solar Future 2014 serie" uitgebreid over gerapporteerd. Op 30 mei 2014. Resultaat regeling volgens die cijfers: Realisatie 101,8 MWp met bijna 35.000 installaties in 2012. En maar liefst 170,1 MWp met bijna 53.000 PV-systemen in 2013. Wat ruim 47% van de 360 MWp nieuwbouw in dat jaar is geweest. Het totale resultaat, 271,9 MWp voor de hele regeling (ruim 87 en een half duizend nieuwe installaties), ligt 9 procent boven de opgave door CBS.

EIA - nieuwe

belangrijke info

Over EIA had ik al geschreven

n.a.v. het gecombineerde MEP/SDE rapport met EIA op 15 juli jl., met

2 grafieken over de gedane investeringen. Nieuw is nu dat CBS kennelijk

toegang heeft gekregen tot technische gegevens van - een deel van -

EIA PV projecten van RVO. Gemiddeld genomen zou de EIA een voordeel

voor bedrijven opleveren van zo'n 10% van de aanschafprijs. Uit de RVO

data heeft CBS een gemiddeld investeringsbedrag per kWp per jaar uitgerekend.

Op basis van de investeringsbedragen is met het genoemde gemiddelde

bedrag/kWp.jaar een grove schatting gedaan van het complete via de EIA

regeling ondersteunde nieuwe PV vermogen in 2013. En dat liegt er niet

om: CBS komt met hun aanpak op een geschat nieuw vermogen van ongeveer

110 MWp in 2013*. Als dat zou kloppen,

zou via de EIA regeling (die tm. 2013 sowieso ook nog gedubbeld kon

worden met SDE, tot een door Agentschap/RVO te bepalen max. steun niveau),

110/360 = 31% van het totale nieuwe toegevoegde volume

in 2013 (ook) middels EIA zijn ondersteund. Dat is geen kattenurine,

en derhalve is na de nationale subsidieregeling voor particulieren (47%,

zie hierboven), de EIA de belangrijkste steunregeling geweest in dat

jaar (uitsluitend voor bedrijven).

| * EIA en SDE - nadere details (toegevoegd 4 sep. 2014). In 2012 zou volgens het CBS HE rapport over dat jaar via de EIA 45 MWp nieuw PV vermogen zijn gerealiseerd. Van 2008 tm. 2011 zou dat (gecumuleerd) 35 MWp hebben bedragen. Met de toevoeging van bovengenoemde 110 MWp in 2013 zou het geaccumuleerde volume van via (onder anderen) EIA gerealiseerde PV projecten eind 2013 190 MWp hebben bedragen. Dat is ruim 26 procent van het geaccumuleerde totale eindejaarsvolume in dat jaar (722 MWp volgens eerste cijfers CBS). Wat ook betekent dat met uitgangspunt van die cijfers minimaal een kwart van het totale opgestelde vermogen toen "niet-residentieel" moet zijn geweest, of minstens "niet direct gefinancierd" door particulieren (die zijn uitgesloten van EIA). Er kunnen immers projecten op huizenblokken e.d. zijn gerealiseerd waarvoor EIA door de verhuurder of een derde commerciële partij is aangevraagd en beschikt. CBS schatte voor eind 2012 56 MWp gerealiseerd SDE vermogen in, waarvan ongeveer 25 MWp ook EIA zou hebben ontvangen (45%!). Volgens laatst bekende CertiQ cijfers in bezit van Polder PV, zou er eind 2012 mogelijk zelfs al 64 MWp vermogen aan SDE installaties hebben gestaan (verschilcijfers eind 2012 en eind maart 2008, de officiële start van de eerste SDE regeling). Wat het aandeel van vermogen wat naast SDE subsidie ook EIA aftrek ontvangen zou hebben zou terugbrengen naar een nog steeds hoog percentage van 39% "dubbelaars". |

MEP/SDE

Door CBS wordt vervolgens geclaimd dat in maart 2014 9 MW aan PV via

de MEP subsidie ontving en 71 MW via de SDE regelingen. Ze refereren

kennelijk aan het hierboven reeds aangehaalde op 1 juni 2014 verschenen

gecombineerde

MEP / SDE / EIA rapport van RVO.nl, waarin deze cijfers zijn te

vinden. Maar die geven de status van 1 maart 2014 aan volgens opgave

van RVO. Curieus is dat CBS niet verwijst naar de veel actuelere bron

van gecertificeerd, door TenneT dochter CertiQ geregistreerd PV vermogen

(= MEP + SDE). Dat was ondanks de grote "herinschrijvingsoperatie"

daar (zo'n beetje vanaf november 2013 duidelijk zichtbaar wordend in

de cijfers) in het laatst verschenen, juli

rapport, al 103,5 MWp. Trekken we daar 9 MWp (verondersteld) "MEP"

van af, houd je al 94,5 MWp fysiek gerealiseerd, en door CertiQ geregistreerd

SDE volume over. En dat is alweer 33% meer vermogen dan CBS aanhaalt

voor SDE. Met daarbij de aantekening dat er mogelijk enkele MWp-en zonnestroom

vermogen nog niet "heringeschreven" is bij CertiQ, dus dat

zou nog meer kunnen worden...

1 tabel

met cijfers PV

De cijfers voor uitsluitend zonnestroom worden in slechts 1 tabel weergegeven,

daar waar er in het CBS HE rapport over 2010 zelfs nog 3

detail tabellen werden gepubliceerd. Het is dus hard achteruit gegaan

met de detail rijkdom van de cijfers bij het CBS, wat beslist geen goede

zaak is voor inzicht in de marktontwikkelingen. Alle cijfers in genoemde

tabel zijn in principe al bekend, ze komen uit de regelmatig door mij

geciteerde CBS StatLine tabellen.

Zonnestroom

productie blijvend vraagteken, afgeschat

Ook al wordt er door CBS niets aan productie "gemeten", wordt

desondanks met ruwe afschattingen een "bijdrage van zonnestroom

aan het eindverbruik van energie uit hernieuwbare bronnen" geclaimd

van ongeveer 2%. Dat is weliswaar nog weinig, maar opvallend wel is

dat het al de dubbele hoeveelheid is van het aandeel van [kleinschalige]

thermische zonne-energie, die weliswaar ook nog steeds "groeit",

maar sterk qua marktvolumes is afgenomen. Zoals vrijwel overal in Europa

(zie uitgebreide rapportage in het EurObserv'ER rapport, "shrinking

all the time", download

pagina).

In de opgegeven tabel vertaalt zich dat in eerste instantie als een puur uit de duim gezogen productie van zonnestroom van 504 GWh in 2013. Dat wordt nog steeds met de oude kentallen ("400 kWh/kWp.jaar voor autonome, 700 kWh/kWp.jaar voor netgekoppelde systemen") berekend - niet gemeten. CBS schat dat met die totaal achterhaalde rekenmethode er nu nog "maar" een fout gemaakt zou worden van 20 procent van de "mogelijke" productie, dus die zou dan tussen 403 en 605 GWh kunnen liggen als dat percentage correct is. Een spreiding van 202 GWh, het verbruiksequivalent van zo'n 63.000 huishoudens (bij gemiddeld verbruik van 3.200 kWh/jaar in 2012). Zeg maar, een spreiding equivalent aan het huishoudelijk stroomverbruik in mijn gemeente, Leiden. CBS schatte in het vorige jaarverslag genoemde "fout" nog in op 25% (dus over de veronderstelde zonnestroom productie in kalenderjaar 2012). In 2012 zou de productie 254 GWh zijn geweest volgens de cijfers in de laatste tabel in het huidige rapport. Ronduit bizar is echter dat er een StatLine tabel bestaat, getiteld "Elektriciteit; productie en productiemiddelen", waar zelfs een absurd gedetailleerd cijfer van 253,753 GWh voor 2012 wordt opgegeven voor zonnestroom! Dat zeer nauwkeurig opgegeven getal slaat natuurlijk nergens op, die productie is absoluut niet "achter de komma" bekend. Laat staan dat het eerste cijfer van die hoeveelheid duidelijk is. Want met de door CBS zelf opgegeven afwijking van 25% voor dat jaar zou het ergens tussen de 191 en 318 GWh in kunnen liggen...

Herziening

stroomproductie cijfers verwacht in ... 2015

Uiteraard zijn de al jaren klinkende protesten

van Polder PV rond die fictieve productie cijfers, en een recente

bijstelling van "de verwachte gemiddelde productie van een zonnestroom

systeem in Nederland", 875 kWh/kWp.jaar volgens Copernicus Instituut

(rapport

Stichting Zonnestroom), ook op het netvlies van CBS beland. Dat

nieuwe getal (ook géén harde meting van "alle"

PV systemen in Nederland, maar wel ondersteund door behoorlijk

betrouwbare metingen aan een kleine deelpopulatie van de installaties

onder beheer van SolarCare) zou in het nog steeds niet ververste Protocol

Monitoring "Hernieuwbare" Energie (laatste van 2010!) opgenomen

moeten worden. Het getal zou "met terugwerkende kracht vanaf 2011"

moeten gaan worden toegepast (een volstrekt arbitrair bepaalde

kunstmatige grens). Wat reeds "definitief vastgestelde" statistiek

cijfers bij CBS met terugwerkende kracht zal gaan overrulen

vanaf dat jaar. Maar die pas hun beslag zouden moeten gaan krijgen in

... het voorjaar van 2015 (als er niets tussen komt). Correcties van

data uit 2011 die dik 4 jaar later pas worden geopenbaard. Dat zijn

"de productie statistieken" van zonnestroom in Nederland...

Er wordt nog een tweede wijziging ingevoerd, en wel de wijze van berekening als het gaat om "welke hoeveelheid vermogen moet worden vermenigvuldigd met genoemde bijgestelde specifieke jaaropbrengst" om aan het jaarvolume "productie" te komen? Tot nog toe werd namelijk altijd van het (ook al geschatte) eindejaarsvolume uitgegaan, maar dat zal in geen enkel jaar volledig dat hele kalenderjaar aan het net gekoppeld zijn geweest omdat er bijgebouwd wordt gedurende elk jaar. Zeker in jaren dat de groei "extreem" is geweest (met name 2012-2013) gaat dat tot grote misschattingen leiden van de "als realistisch te veronderstellen productie van alle installaties in het jaar" (inclusief diegenen die slechts een gedeelte van dat jaar hebben geproduceerd).

Een nieuw lapmiddel voor het elimineren van een deel van die onbetrouwbaarheid gevende situatie zou in het voorjaar van 2015 ook geïntroduceerd moeten gaan worden. En dat zou dan gedaan worden door het vermeende (niet als zodanig "vastgestelde") opgestelde volume halverwege het jaar te gebruiken om, met de aangepaste gemiddelde specifieke opbrengst (van 875 kWh/kWp.jaar), de "geschatte totale jaarproductie van alle installaties in het gehele kalenderjaar" vast te stellen. CBS zegt van plan te zijn om op deze "nieuwe" wijze te gaan rekenen. Het blijft natuurlijk een lapmiddel. Want als er een stevig asynchrone ontwikkeling in zo'n jaar plaatsvindt, bij een zeer stevige groei, dan wel een (tijdelijke) markt instorting in bijvoorbeeld één van de beide jaarhelften, worden er dan alsnog grote afschattingsfouten gemaakt van de vermeende "kalenderjaarproductie".

CBS claimt in hun rapport over 2013 nog steeds dat volgens het al genoemde "Protocol" zoveel mogelijk gebruik gemaakt zou moeten worden van data van CertiQ. Bizar wordt vervolgens gesteld dat "slechts weinig nieuwe systemen bij CertiQ worden geregistreerd", en dat dit kennelijk een reden zou moeten zijn om niet eens alle registers open te trekken en in ieder geval van de ZES jaar durende SDE regeling (alle installaties geregistreerd bij CertiQ!) die kalenderjaar data te analyseren? CBS doet het blijkbaar niet, ik heb al wel een poging gedaan, op basis van gegevens gepubliceerd door RVO, met eerste voorzichtige conclusies...

Van de "vermeende" jaarproductie van (achterhaald) 504 GWh zonnestroom in 2013 worden door CBS drie andere variabelen afgeleid, die dus als net zo onbetrouwbaar moeten worden beschouwd. Afgeleid zijn: bruto eindverbruik, 1,814 petajoule vanwege inzet van zonlicht in de productie van elektriciteit. Het "vermeden verbruik van fossiele primaire energie" zou op een niveau van 4,31 petajoule zijn komen te liggen. En, tot slot, er zou vanwege de inzet van zonnestroom een hoeveelheid CO2 uitstoot zijn vermeden van 307 duizend ton. Wat vrijwel het dubbele niveau was van de 154 kiloton in 2012.

Methodiek

- PIR maar waarom niet Klimaatmonitor?

CBS haalt in hun methodiek ook de updates van het PIR register van Netbeheer

Nederland aan. Maar merkwaardig genoeg zwijgen ze over de nog grotere

database van Klimaatmonitor, waar ik al diverse gedetailleerde stukken

over heb gepubliceerd. Wordt over PIR gezegd dat er voor 2013 590 MWp

aan PV-systemen is geregistreerd (het was trouwens 591 MWp, grafiek

paragraaf 3 deze

analyse, vlg. CBS "ruim 80% van het door hen getelde vermogen"),

wordt verzwegen dat Klimaatmonitor voor dat jaar al 694

MWp had opgenomen in hun verzamel databank, dik 17% meer dan alleen

in het PIR register. En nog maar 4% minder dan het CBS eindejaarsvolume

van 722 MWp.

Voor de nieuwbouw in 2013 citeert CBS wederom alleen PIR register ("bijgeplaatst vermogen bijna 90 procent van vermogen uit CBS enquête onder leveranciers"). Wat volgens die cijfers neerkwam op 591 (eind 2013) minus 269 (eind 2012) = 322 MWp. Maar CBS verzwijgt wederom de grotere volumes van Klimaatmonitor, 694 (eind 2013) minus 275 (eind 2012) = 419 MWp verschil. Of dat laatste getal, 16% hoger dan het voorlopig eerste getal van CBS (360 MWp nieuwbouw 2013) uit zal komen moeten we nog gaan zien (met name het cijfer voor 2013 zou nog kunnen worden bijgesteld). Maar het is zoveel hoger dan het resultaat wat voortvloeit uit de PIR cijfers, dat hier beslist melding van had moeten worden gemaakt. Maar de hele Klimaatmonitor databank wordt slechts eenmaal terzijde genoemd door CBS. In het 106 bladzijden dikke rapport, op pagina 15 in een algemene, niet specifieke verwijzing, en in de literatuur opgave op pagina 104. Verder geen enkele verwijzing naar die zeer rijke cijfer bron!

Zonnewarmte

Over thermische zonne-energie systemen kunnen we kort zijn. Er is in

2013 2 duizend vierkante meter minder bijgeplaatst dan in 2012 (61 resp.

63 duizend m2 nieuwbouw). Er is 4 duizend m2 meer - theoretisch verondersteld

(!) - "uit gebruik genomen" (45.000 m2 t.o.v. de veronderstelde

41.000 m2 in 2012). Alles bij elkaar nemend zou er slechts 15.000 m2

meer aan het eind van 2013 zijn opgesteld dan in 2012 (eind 2013: 65.000

m2). In totaal zou dat volume goed zijn voor een CO2 uitstoot beperking

van slechts 59 kiloton. Dat is slechts 19% van het volume geschat voor

zonnestroom.

Het is kristalhelder: de thermische zonne-energiemarkt stagneert en kreunt in de voegen. Een hoop werk aan de winkel, dus, voor thermisch zonne-energie specialist en nieuwe voorzitter van branche organisatie Holland Solar, Erik Lysen...

Meer onduidelijkheden

en issues in statistieken thermische ZE

Er zijn verder onduidelijkheden over het opnemen van zogenaamde "solar

lamellen" systemen in de categorie "onafgedekte systemen"

(waar meestal zwembad installaties onder vallen). Deze zouden zodra

daar internationale consensus over is in het nieuwe "Protocol"

al dan niet meegenomen moeten worden. Tevens is er na een telefonische

enquête besloten dat de "te veronderstellen statististische

levensduur" van (residentiële) thermische zonne-energie installaties

op 20 jaar moet worden gesteld, i.p.v. de vorige aanname van 15 jaar.

Ook dat nieuwe inzicht moet in het nieuwe Protocol worden opgenomen.

Vanwege de grote onzekerheden bij de definitie van "onafgedekte systemen" is voor thermische zonne-energie de veronderstelde onnauwkeurigheid van de (berekende) productie zeer hoog, 50 procent volgens CBS.

Hernieuwbare energie in Nederland 2013 (rapport CBS, publicatiedatum 28 aug. 2014)

12 augustus 2014: Slot van uitgebreide foto cyclus vakantie Zwitserland. Na het recent "opgeleverde" derde deel van het fotoverslag van onze spectaculaire fietsvakantie in oost Zwitserland en naburige landen, heb ik inmiddels de slot reportage afgerond. Er is weer heel wat fraais te zien op het gebied van zonne-energie. Maar ook windenergie en waterkracht komen aan bod. Voor elk wat wils.

KLIK

op foto voor uitvergroting

Oudste geluidswal-met-zonnepanelen project ter wereld, al uit ... 1989.

Zonnige

ontmoetingen in Oost Zwitserland en directe omgeving - per fiets

Deel 1: Zürich tot Liechtenstein Deel 2: Liechtenstein tot Reschenpas Deel 3: Vinschgau - Martelltal - Stelvio - Müstair Deel

4 (slot): Vinschgau - Engadin - Rijndal - |

6 augustus 2014: Wederom verrassingen - en records bij CertiQ maandrapport juli 2014. Wie mijn continue updates van de CertiQ maandrapportages volgt weet dat het laatste jaar de ene na de andere "verrassing" in de cijfers voor geregistreerde, gecertificeerde zonnestroom capaciteit volgde. De huidige rapportage vertoont er weer een paar. We zitten kennelijk nog steeds in een fase waarin oude installaties "heringeschreven" moeten worden, terwijl tegelijkertijd ook nieuwe, nog nooit eerder bij CertiQ aangemelde SDE projecten worden ingeschreven. In de databank moeten verder ook nog steeds de nodige oudere, via de in 2006 opgedoekte MEP regeling gesubsidieerde PV-installaties zitten.

Het gevolg van alle wijzigingen is een chaos van wipkippende registratie cijfers in de maandrapportages, die ik u de afgelopen maanden heb laten zien (januari, februari, maart, april, mei, juni). Het juli 2014 rapport is inmiddels op 4 augustus uitgebracht, en daarin vinden we terug dat er slechts 10 (!) nieuwe PV-installaties "netto" erbij zijn gekomen t.o.v. het vorige maandrapport. Zie de rode lijn in onderstaande grafiek.

Nog steeds is het geaccumuleerde aantal installaties niet op het vorige "top" niveau, van november 2013 gearriveerd (toen waren nog 11.088 installaties geregistreerd bij CertiQ, gele curve = accumulatie). Het waren er in het juli rapport nog steeds slechts 10.829, 2,3% minder. Wel is het zo, record nummer 1, dat er een nooit eerder vertoond volume van, mind you, netto, ruim 9 MWp aan capaciteit in juli is bijgeschreven. Dit is ongehoord, de vorige maximale bijschrijving was ruim 4 MWp in april 2013! In grafiek:

Een enorme "paal" verscheen voor de nieuwe netto capaciteits-toevoeging in het juli rapport t.o.v. de situatie tijdens de juni rapportage in 2014. Ruim 9 MWp toevoeging is een ongekende record hoeveelheid, maar onbekend is nog hoeveel daarvan veroorzaakt is door in vorige maanden uit het CertiQ register geschreven installaties die in juli weer opnieuw zijn ingeschreven. En wat het aandeel in de "fysieke" capaciteitstoename van de nieuwe SDE+ gesubsidieerde PV-installaties is geweest. Die cijfers zijn helaas niet bekend... Let ook op de heftige "negatieve netto groei" in januari (minus 3,9 MWp), veroorzaakt door een - wederom onbekende - hoeveelheid uit het CertiQ register uitgeschreven capaciteit verminderd met de (ook onbekende) "fysieke groei" (SDE+) in die maand.

Als we alle plussen en minnen vanaf oktober 2013 tm. juli 2014 bij elkaar optellen, komen we uit op een toegevoegd "netto" volume van 17,339 MWp in 10 maanden tijd, dus ruim 1,7 MWp/maand gemiddeld (hoogstwaarschijnlijk uitsluitend SDE installaties betreffend). Dat past veel beter in het "totaalplaatje", dan de afzonderlijke - onwaarschijnlijke - extremen laten zien.

In bovenstaande grafiek worden de maanden per jaar met elkaar vergeleken. Kristalhelder is dat juli 2014 als "netto bijschrijver" alle records slaat. Maar dat het waarschijnlijk voor een groot deel om herinschrijvingen van al bestaande installaties gaat. Zelfs als het een "substantieel", doch onbekend aandeel nieuwe SDE installaties zou gaan, is het nog steeds slechts een fractie van de totale nieuwbouw in Nederland. Omdat hier alleen de CertiQ volumes worden getoond.

Record

numero 2

En nu mag u even gaan zitten, want ik ga een nieuwe record melding doen.

Ondanks alle gedoe met registers en herinschrijvingen bij CertiQ, hebben

we namelijk weer een echt nieuw nationaal "record" te pakken.

Ondanks de nog steeds extreem zwakke netto groei bij de aantallen installaties

(plus 10 stuks...), is door de spectaculaire, netto ruim 9 MWp toevoeging

aan de capaciteit van eind juni in de zomerse maand juli 2014 de historische

drempel overschreden van 100 MWp. En staat eind juli 2014 nu eindelijk

een totaal volume van 103,494 MWp

STC PV vermogen bij CertiQ geregistreerd, zie screendump.

KLIK

op

plaatje voor uitvergroting

Screendump van spreadsheet met alle maandrapport cijfers voor gecertificeerde zonnestroom van CertiQ (meeste oudere rapporten niet meer op site aanwezig...). Met in rood kadertje het voorlopig nieuwste "Nederlandse PV-record": er staat bij CertiQ eindelijk ruim 100 MWp gecertificeerd PV-vermogen geregistreerd. Niet zichtbaar in de screendump, is dat vermogen verdeeld over 10.829 bij CertiQ geregistreerde "participanten". Die dus gemiddeld 9,6 kWp vermogen zouden hebben (dat relatief lage getal wordt vooral veroorzaakt door een relatief grote hoeveelheid kleine residentiële installaties uit de SDE2008-2010 regelingen).

Ernaast in bold rood weergegeven de daar uit volgende nieuwe "maximale registratie toename in de maandrapportages" (niet noodzakelijkerwijs reëele toevoeging van fysieke nieuwe capaciteit in die maand), 9,002 MWp t.o.v. eindvolume in het juni 2014 rapport. Ook die toevoeging is relatief bezien het grootste in de sinds 2003 geregistreerde historie bij CertiQ: 9,5% vermogens-toename t.o.v. het voorgaande maandrapport (hiervoor waren dat de maandrapporten november en december 2010, beiden met een groei van 7,1%).

Mijn voorspelling is, vooral gezien de forse hoeveelheid beschikt vermogen in de laatste, meest lucratieve fase in SDE2013, dat sowieso het tempo zeker bij de capaciteit in MWp rap gaat toenemen de komende tijd. Deze voorspelling deed ik al tijdens mijn voordracht voor The Solar Future, op 27 mei dit jaar (n.a.v. dia 11). En deze herhaalde ik onder het hoofdje "Bijstelling groeitempo achter de hand" in mijn bericht van 24 juli 2014. Het zou in ieder geval de hoogste tijd worden, na dik ZES jaar veelbesproken SDE regeling...

Perspectief

De rap toegenomen accumulatie tot bijna 104 MWp bij CertiQ moeten we

uiteraard wederom in perspectief blijven plaatsen. Volgens de laatste

cijfers van Netbeheer Nederland zou in het Productie Installatie

Register (PIR) eind juli al minimaal zo'n 755 MWp vermogen zijn ingeschreven.

Klimaatmonitor had medio juli al 843 MWp in het "alle dossiers"

register staan (nog steeds niet alles, zie analyse).

Wat betekent, dat het toen door CertiQ genoteerde gecertificeerde volume

nog steeds maximaal 12,3% van het totale volume zou

vertegenwoordigen. De vraag zal zijn, hoe hoog dat percentage zal kunnen

gaan worden de komende jaren. Want de dominante "rest van de PV-markt"

staat ook niet stil.

Ook

andere opties nog inhaal klus bij CertiQ

Niet alleen de registraties bij zonnestroom "lijden" - wat

de aantallen participanten betreft - onder de her-registratie operatie

bij de TenneT dochter CertiQ. Ook bij de andere duurzame opties is het

een vergelijkbaar verhaal. Sinds de november update van vorig jaar (status

per 1-12-2013), toen er iets goed "mis" begon te gaan met

de ingeschreven installaties, zijn dit de status cijfers verschillen

t.o.v. de juli 2014 update (status per 1-8-2014):

KLIK

op

plaatje voor uitvergroting

In blauw de bijna overal nog optredende "negatieve verschillen" (minder aantallen installaties en geaccumuleerd vermogen geregistreerd begin aug. 2014 dan begin dec. 2013). Met nog bijna 700 MW biomassa vermogen (6 installaties), ruim 13 MW hydro projectjes (4 installaties), en 130 MW windturbine vermogen (110 installaties) "in de min" t.o.v. begin december 2013. Alleen nieuwe registraties van SDE gesubsidieerde PV-installaties hebben in die periode kunnen voorkomen dat ook de verschillen voor "zon" netto negatief werden wat het vermogen betreft (cijfers in rood in rechter tabel helft). Maar voor de "aantallen" participanten, is nog steeds een netto verschil van - negatief - 259 stuks ook bij PV zichtbaar. Wat ook inhoudt, dat de (tientallen?) PV-installaties die per begin december 2013 nieuw zijn ingeschreven per stuk van een forse omvang moeten zijn geweest om het "uitgeschreven" volume te kunnen overvleugelen met ruim 15 MWp vermogen in die periode.

In totaal zijn er t.o.v. de status begin december 2013 nog steeds ruim 3% van de aantallen participanten, en zelfs ruim 9% van het geaccumuleerde vermogen duurzame elektriciteit producerende productie installaties minder tijdens de laatste status update van juli 2014. Er moet dus nog e.e.a. worden ingehaald bij CertiQ.

http://www.certiq.nl/pages/overcertiq/publicaties/statistische-overzichten

5 augustus 2014: Rise and fall van PV-implementatie Denemarken. Eind 2012 heb ik een uitgebreid artikel geplaatst over de enorme groei van de PV markt in het vooral van windenergie (en ook van grote thermische zonne-energie centrales) bekende Denemarken. Dat had alles te maken met het feit dat er "gesaldeerd" mocht worden op jaarbasis - vergelijkbaar aan de situatie in Nederland. En, uiteraard, het feit dat de kWh prijs voor particulieren daar op een veel hoger niveau ligt dan in ons land, vanwege heftige belastingen per geconsumeerde kWh van Staatswege.

Ook heb ik al laten zien, dat de "natuurlijk resulterende" enorme boom in residentiële installaties tot een typische schrik reactie heeft geleid in de burelen in Kopenhagen, en dat er direct werd ingegrepen door de politiek (op instigatie van het energie ministerie). Er kon voor nieuwe PV-installaties alleen nog maar 100 procent worden "gesaldeerd" (voor de volledige kWh prijs incl. belastingen) als de opgewekte zonnestroom binnen het uur van opwekking in huis zou worden geconsumeerd. Lukte dat niet, dan had die automatisch het net op vloeiende hoeveelheid zonnestroom slechts een "marktwaarde" die veel lager lag dan de toen geldende, zéér lucratieve "100% salderingswaarde". Ook werden voor grotere installaties mogelijkheden geschapen, en werd een bonus voor "group-owned arrays" gegarandeerd (DK 1,28/kWh [€ 0,17/kWh] i.p.v. DK 1,16/kWh [€ 0,16/kWh] voor nieuwe installaties in 2014). Per jaar zouden de tarieven stapsgewijs omlaag worden gebracht voor nieuwe installaties, tred houdend met de kostprijs ontwikkeling voor PV systemen. De nieuwe regeling zou 19 november 2012 worden ingevoerd.

In grafieken, gemaakt met behulp van begin mei 2014 door Energinet.dk gepubluceerde maandelijkse statistieken, laat ik u zien wat het voorspelbare, heftige resultaat is geweest van die politieke ingreep, met name het gevolg voor de residentiële sector. Een ingreep die weliswaar een begrijpelijk uitgangspunt had, wat als zodanig werd gecommuniceerd. Maar wat desondanks dramatische gevolgen heeft gehad voor de marktontwikkeling voor Deense PV in 2013. Wat ook meteen een waarschuwing inhoudt voor een ieder die vast rekent op langjarige inkomsten uit een incentive zoals het wijdverbreide fenomeen salderen in ons eigen land. Een gewaarschuwd mens telt voor twee.

KLIK

op

plaatje voor uitvergroting

In bovenstaand plaatje de direct uit de maandtabel geëxtraheerde evolutie van zowel de aantallen PV-installaties in het kleinste Scandinavische land (blauw), als het geaccumuleerde opgestelde vermogen van die PV-systemen (rood, niet zeker of dit STC/DC vermogen betreft, vandaar uitgedrukt in kW). Met vertikale stippellijnen heb ik de jaarwisselingen aangegeven. Duidelijk is dat 2012 vanwege de toegestane 100% saldering een enorme boom heeft veroorzaakt van residentiële installaties in Denemarken. Maar dat die enorme groei in 2013 al rap werd geëlimineerd, en tot een bijna afgevlakte curve heeft geleid in de eerste helft van 2014. Alleen bij de capaciteits-groei is nog duidelijke progressie te zien, veroorzaakt door de toename van met name commerciële, grote installaties, op bedrijfspanden, en een aarzelend begin met communale projecten.

In ieder geval zijn de "oude" plannen van de Deense overheid, 200 MW PV-vermogen in 2020, met deze explosie naar het museum van achterhaalde verwachtingen verwezen. Reeds op 4 oktober 2012 werd deze bescheiden hoeveelheid al gehaald (8 jaar "te vroeg"). Begin mei 2014 ligt het niveau al bijna een factor 3 hoger...

De laatst bekende cijfers zijn van 2 mei 2014 (update datum 5 mei), 89.140 geregistreerde PV-installaties, resp. 574,9 MW (gemiddeld 6,45 kW/installatie). Dat was op 31 december 2011 nog 4.141 installaties, resp. 25,2 MW (gemiddeld 6,08 kW/installatie). Ergo, er stond op die 2e mei van dit jaar een factor 21,5 (installaties) resp. 22,8 maal zoveel dan de situatie eind 2011.

De rappe versnelling in het vermogen in 2013 werd vooral veroorzaakt doordat enkele grotere installaties aan het net kwamen. Het lijstje met de grootste exemplaren vindt u hier onder:

Het vermogen van deze tien grootste gemelde PV-installaties is totaal 8,341 MW, slechts 1,48% van het door kleine residentiële systemen gedomineerde Deense PV-park (status 5 mei 2014). Opvallend in de lange installatie lijst is, dat alle tien grotere systemen pas vanaf eind juni 2013 zijn opgeleverd. En dat zelfs 74% (6,2 MW, betreft 7 van de 10 grootste PV-systemen) in de maanden december 2013 en januari 2014 operationeel zijn geworden. Inclusief de tot nog toe gerapporteerde grootste installatie, een 1,8 MW groot project in Karup J (Centraal Jutland/Midtjylland, tussen Herning en Viborg). Ik kan nog geen data vinden over deze projecten, als u die heeft houd ik mij aanbevolen.

Als we de lijst bekijken, vinden we daarin al 297 PV-installaties van 100 kW of groter. Daarvan hebben er 113 al een vermogen vanaf 250 kW. En 4, getoond in bovenstaande tabel, hebben al een vermogen van meer dan 1 MW. Het al veel langer zonnestroom "stimulerende" Nederland heeft volgens mijn laatste gegevens nog steeds maar 6 single-site (1 gebouw [Floriadedak NH], samenhangend geheel [Scholtenszathe Dr.], of vrije-veld [Azewijn Gld]) projecten >1 MWp, waarvan het 1,13 MWp project op het ArenA stadion in Amsterdam (NH) op 20 juni jl. werd opgeleverd.

Veel

400 kW projecten ... die gaan voor een potje photovoltaic roulette

...

Ook tale-telling is dat van de 100 grootste PV-projecten bekend

bij Energinet er slechts 4 al in 2012 waren gerealiseerd, de "vroegste"

2 beiden op 11 september 2012 genoteerd. De rest is allemaal later opgeleverd.

19 van de grootste 100 in 2014. Er zijn, opvallend, maar liefst 62 (!)

projecten van exact 400 kW (totaal 24,8 MW) geregistreerd,

in verschillende netgebieden. Dat heeft volgens Photon te maken met

een coulance "overgangsregeling" (maart 2013), waarbij

grotere installaties na 2012 geplaatst, en voor een bepaalde datum met

contracten bezegeld (incl. vrije-veld systemen), op dan geldende invoedingstarieven

konden rekenen. Voor vrije-veld installaties moesten de contracten uiterlijk

19 maart 2013 zijn ondertekend, voor dak-installaties uiterlijk 10 juni

2013. Als deze installaties nog in 2013 aan het net werden gekoppeld,

konden ze rekenen op een tien jaar lang durende vaste invoedings-vergoeding

van EUR 0,174/kWh. Zou de realisatie datum pas in 2014

liggen, was die vergoeding voor op het net ingevoede stroom nog maar

EUR 0,155/kWh. Aangezien deze regeling nog ter goedkeuring

bij de Europese Commissie ligt, zijn die vergoedingen nog niet officieel,

en wordt er nu nog slechts EUR 0,08/kWh uitgekeerd.

Volgens een door Photon gelinkt bericht van Energinet, zou er in totaal zelfs al voor 585,2 MW aan projecten in de diverse typen aanvraag rondes zitten, met 92.641 installaties. Wat een stuk boven de daadwerkelijk door Energinet fysiek geregistreerde systemen ligt op 2 mei 2014 (zie grafieken voor details). Van genoemde totalen zouden er 485,4 MW resp. 89.000 installaties onder de klassieke net metering regeling vallen (residentiële systemen van max. 6 kW).

In ieder geval heeft de "overgangs"regeling, die projecten met een geaccumuleerd vermogen van maximaal 20 MW zou hebben getolereerd, weer de nodige chaos veroorzaakt, zoals twee artikelen op de Ingeniøren website laten zien (zie links onderaan). Er werd zelfs gerefereerd aan een potje "photovoltaic roulette" door de Deense regering, waarbij in het ergste geval weer reeds geïnstalleerde PV-projecten van het dak gehaald zouden moeten worden omdat ze niet meer economisch rendabel te exploiteren zouden zijn geweest... Het lijkt er op dat in de reactie van het energie ministerie er een hand over het hart wordt gestreken, en kan er met projecten administratief worden "geschoven" om te voorkomen wat niemand wil, het afbreken van nagelneue PV-installaties. Het is altijd wat, bij dit soort - meestal door politiek ingrijpen - uit de grond gestampte houwtje-touwtje concepten in de zonnestroom business.

Detail

grafieken

Vanuit de basisgegevens heb ik de detail data van Energinet (laatste

toevoeging 2 mei 2014, document update datum 5 mei 2014) voor zowel

de maanden als per jaar gebruikt voor afzonderlijke grafieken, om de

progressie in detail te kunnen weergeven. Eerst per maand.

Progressie van de accumulatie van het aantal installaties en geaccumuleerd vermogen bekend bij Energinet aan het eind van elke maand. Weergegeven de periode vanaf eind 2011 ("voor de boom"). Aantal installaties weergegeven als een blauwe lijn (rechter Y-as), vermogen eind van de maand weergegeven als bruinrode kolommen (linker Y-as, kW). Mei 2014 is natuurlijk nog niet representatief (laatste opgave was van 2 mei), derhalve met gearceerde kolom. Duidelijk is de enorme progressie in 2012, en de rappe afkoeling begin 2013 na de politieke ingreep in de incentives voor nieuwe residentiële installaties. Het vermogen groeide nog wel progressief door, zelfs opvallend in december 2013. Het gevolg van implementatie van de nodige grotere, deels commerciële PV-projecten binnen de "overgangs"regeling (zie ook commentaar hier boven).

Nog duidelijker zijn de heftige gevolgen van "politiek ingrijpen" te zien als we de maandelijkse nieuwbouw uit de Energinet gegevens extraheren. Dan zien we een enorme piek van 88,4 MW nieuw vermogen in oktober 2012, met maar liefst 16.239 afzonderlijke installaties. Ruim 15% resp. ruim 18% van de totale geaccumuleerde volumes op 2 mei 2014 (89.140 installaties, bijna 575 MW). Vanaf januari 2013 is die piek al fors ingestort, vanaf juni dat jaar bleef de markt zelfs maar voortkabbelen op zo'n 5-8 MW nieuw vermogen per maand. Een oprisping aan grote installaties in december van dat jaar gaf wederom een piek te zien, met 869 nieuwe systemen met 32,9 MW nieuw vermogen (gemiddeld 38 kW/installatie).

De gemiddelde installatiegrootte voor nieuwe PV-systemen was lang redelijk stabiel, gemiddeld tussen jan. 2011 en mei 2013 5,7 kW (dat is een stuk hoger dan in NL), vanaf begin 2013 al boven de 6 kW grens voor alleen residentiële installaties komend. Echter, vanaf juni dat jaar ging het abrupt omhoog. Van 19 kW in juni 2013 tot zelfs 46 kWp in januari 2014 (pas begonnen mei 2014 in de stats niet meetellend). Mei 2014 kan in de grafiek niet als representatief worden gezien (slechts eerste 2 dagen data, vermogens-kolom gearceerd).

Jaar

data

Ook per kalenderjaar heb ik de gegevens uitgezet, want dat is het ultieme

vergelijkings-criterium voor internationale statistieken.

Na een hele lange periode "flat-line" in de PV evolutie, kwam daar in 2011 verandering in met 3 maal zoveel vermogen eind van het jaar dan in het jaar daarvoor. Maar 2012 liet een echte explosieve ontwikkeling zien (16 maal eindejaars-capaciteit van 2011), gevolgd door een beduidende afkoeling in 2013 (toename nog slechts factor 1,4 t.o.v. eindejaars-volume van 2012). 2014 is uiteraard nog in het geheel niet representatief (data tm. 2 mei), de jaarkolom voor het vermogen is derhalve gearceerd weergegeven (2 mei optellend tot 574,9 MW en ruim 89.000 installaties).

De groeicijfers per kalenderjaar, tot slot. In 2012 was die groei, ruim 381 MW, een factor 23 (!) maal zo hoog dan in 2011. Dik 70.000 nieuwe PV-installaties zagen dat jaar in Denemarken voor het eerst het zonlicht. In 2013 is die groei weer meer dan gehalveerd (40% t.o.v. groei 2012). 14.390 nieuwe PV-systemen werden in dat jaar ingeschreven bij Energinet, een factor 5x zo weinig dan in het voorgaande jaar.

Deze laatst bekende cijfers van Energinet zijn voor 2012 trouwens alweer hoger dan de opgaves in de bekende EurObserv'ER rapportages. In het laatste PV-rapport werd namelijk voor dat jaar nog maar 360 MW nieuwbouw opgegeven (bijgeplust inmiddels bij Energinet: 6%). Voor kalenderjaar 2013 gaf EurObserv'ER echter juist iets meer op, 155,2 MW (incl. 0,2 MW off-grid), 2% meer dan de ruim 152 MW die uit de recentste data van Energinet volgt.

Productie

records Denemarken

Ondertussen is natuurlijk ook de zonnestroom productie hoeveelheid

niet ongemerkt gebleven in het kleine Denemarken, ondanks het windenergie

geweld daar. Sterker nog, al enige tijd is de zonnestroom productie

(ook) LIVE te volgen op de portal

van Energinet (onder "Solceller"). Om tien over half vijf

's middags op 4 augustus 2014 werd daar actueel 266 megawatt (AC) aan

vermogen ingevoed op het net.

Volgens de Ingeniøren site waren er enkele records te melden m.b.t. zonnestroom productie in Denemarken. Op 19 juli jl. werd tussen 2 en 3 uur 's middags een piek gehaald van 13,7% zonnestroom productie t.o.v. de totale Deense stroomconsumptie. Volgens de auteurs zou de eerste 20 dagen van juli het gemiddelde zelfs op ruim 10% hebben gelegen in 27 gemeten uren. Als het gemiddelde van die 20 dagen zou worden aangehouden, zou in die periode de stroomconsumptie in Denemarken gemiddeld genomen voor zo'n 3,5% kunnen zijn gedekt door stroom productie uit zonnecellen.

Uit bovenstaande berekende Ingeniøren auteur Adam Fribo dat bij een gemiddelde van 471 gram CO2/kWh in Denemarken in genoemde periode van 20 dagen de geproduceerde hoeveelheid zonnestroom 26.860 ton uitstoot vermeden zou kunnen hebben. Energinet kon echter niet aangeven welk type (fossiele) stroomproductie met genoemde hoeveelheid "vermeden" kon zijn geweest.

Eerder al was er een "absoluut" vermogensrecord gemeld aan Ingeniøren door Energinet, op 30 mei 2014. Toen zou om 13h15 (Deense) zomertijd een (AC) output zijn gemeten van 485 MW. Er moet dan gezien de capaciteitsontwikkeling (zie grafieken hier boven) minimaal 575 MW STC vermogen hebben gestaan. Wat zou betekenen dat maximaal 84 Watt AC vermogen per opgestelde Watt aan output zou zijn bereikt op dat moment. Een opvallend hoge waarde, zelfs als het iets minder blijkt te zijn geweest. Dit is prima te verklaren, omdat Denemarken alweer een fors stuk noordelijker ligt dan Nederland, het in het voorjaar sowieso gemiddeld veel koeler is dan in de zomer, en de negatieve temperatuur coëfficient van de meestal kristallijne modules niet zo'n hoge negatieve impact heeft op de prestatie van de PV-systemen.

Solar

Atlas voor Denemarken

Veel eerder dan Nederland, wat ondanks een goede start nog steeds een

niet compleet geheel beschikbaar heeft in de separate trajecten Zonatlas

en Zonnekaart (overzicht),

is een dergelijk zon-potentieel karterings-project al compleet voor

het hele land uitgerold door Die

Energiegesellschafter eG (Kamen, Ruhrgebied, Duitsland). In een

persbericht op hun site, werd het potentieel voor heel Denemarken geschat

op 1,59 miljoen daken geschikt voor toepassing van

PV. Wat, bij daadwerkelijke implementatie, goed zou kunnen zijn voor

een nominaal opgesteld vermogen van maar liefst 14,7 GWp.

Als slechts de helft van dat potentieel zou worden benut, zou een equivalente

zonnestroom productie gerealiseerd kunnen worden gelijk aan het totale

elektra verbruik van alle Deense huishoudens. Dan is nog de helft te

gebruiken voor de toepassing van thermische zonne-energie.

Tot nog toe heb ik voor Nederland nog niet dergelijke nauwkeurige prognose cijfers voor het complete dakpotentieel in het hele land op het netvlies zien verschijnen, gebaseerd op elektronische databases met het dak potentieel.

Huiseigenaren kunnen na een eerste oppervlakkige scan met de Deense "Zonne-atlas" een specifiek op hun dak gesneden detail advies kopen via genoemde website.

^^^

Voorbeeldje van de interactieve "zonatlas

van Denemarken". Screenshot van oostelijk deel

van Kopenhagen. Potentieel te over, het grootste deel van de gebouwen

kleurt groen...

Vergelijking

DK <-> NL

Volgens de laatst bekende cijfers, en met medename van de mid-2013 bevolkingsdata

van Population Reference Bureau komen we aan het volgende vergelijkings-staatje

voor de progressie in zonnestroom in Denemarken en Nederland:

| Nederland |

Denemarken |

|

| Inwoners mid 2013 (PRB) | 16,8

mln |

5,6

mln |

| Laatste update aantal PV installaties/adressen | 210.050

(KM,

status 17 juli 2014) |

89.140

(dit artikel, status 2 mei 2014) |

Aantal installaties/adressen per 10.000 inwoners op die datum |

125 |

159 |

| Laatste update geaccumuleerd vermogen | 842,9

MWp (KM,

status 17 juli 2014) |

574,9

MW (dit artikel, status 2 mei 2014) |

| Opgesteld vermogen per inwoner op die datum | 50

Wp/inwoner |

103

W/inwoner |

| Stroomproductie PV aandeel in totale consumptie | grove schatting: 0,5% gehele jaar (onbekend*) | 3,5% in juni 2014, max. vermogen 13,7% 19 juli |

* Als gerekend wordt met een hoger kengetal voor netgekoppelde PV-installaties. CBS rekende nog met verouderde kengetallen en kwam in eerste aanzet tot 0,43% bruto productie t.o.v. het binnenlandse stroomverbruik voor 2013. Voor de netto productie is het een honderdste procentpunt hoger (StatLine).

Hieruit blijkt kristalhelder dat, ondanks de heftige terugval in de groei van de Deense markt, en de nog steeds voortvarende groei in ons land, Nederland, wat zo trots is op de versnelling van de PV-uitbouw, nog steeds bij de relatieve getallen heftig achterloopt op dat kleine, zwaar onderschatte Denemarken. Gelegen in een regio waarvan menig energie tycoon zou zeggen dat implementatie van PV zinloos zou zijn. Iets wat trouwens zelfs voor het zonnige Nederland vaak is beweerd, en wat klinkklare nonsens is.

Nederlandse positie PV per inwoner trapje lager: Denemarken scheurt high speed door met PV (artikel Polder PV, 17 december 2014)

Extern:

Zonnestroom

records in Denemarken (Ingeniøren website, 31 juli 2014)

Minister

rydder op efter solcelleroulette for kommuner (Ingeniøren,

rappe "herstel actie" n.a.v. chaos rond aanvragen voor grote

projecten bij gemeentes, 23 juni 2014; via Google Engelse vertaling

beschikbaar)

Statistik

og udtræk for VE anlæg (statistiek pagina Energinet.dk,

update 5 mei 2014; via Google Engelse vertaling beschikbaar)

Dänemark:

Zubau von fünf Megawatt in eineinhalb Monaten (Photon, 8 april

2014)

Solcelle-roulette:

Taberne risikerer at skulle pille anlæg ned fra tagene (Ingeniøren,

grote projecten bij gemeentes dreigen in problemen te komen vanwege

20 MW cap alle projecten - chaos dreigt, 2 april 2014; via Google Engelse

vertaling beschikbaar)

Statistik

over solcelleudbygning uge 12,2014 (status overzicht aanvragen Energinet,

12 maart 2014, pdf, Deens)

Nyt

register kortlægger potentialet for solenergi i Danmark (zonnestroom

potentieel Denemarken volgens persbericht Die Energiegesellschafter

eG, pdf, Deens)

Solaratlas

for Denmark (kaarten met instralingsdata en energieproductie potentieel

per dak)

Solar

power in Denmark (Wikipedia, Engelstalig. Let op dat de jaar data

licht afwijken van degene die ik direct uit de spreadsheet van Energinet.dk

heb geëxtraheerd...)

Elektriciteit

productie, import en export in Denemarken LIVE (incl. zonnestroom

productie!)